「編集部が徹底解明!」LINEスコアで高い点数を取る方法、教えます

プレジデントオンライン / 2020年3月28日 11時15分

※写真はイメージです - 写真=iStock.com/ipopba

■拡大を続けるLINEの戦略は

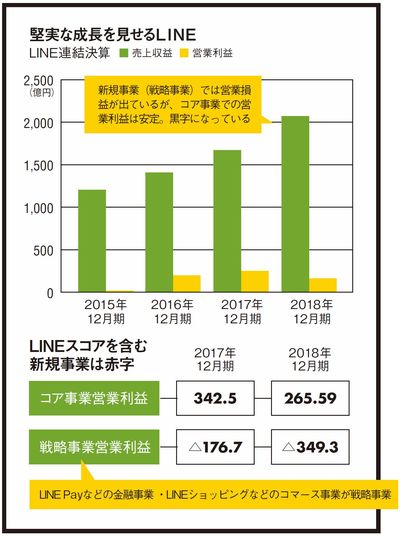

2019年11月、ヤフーとLINEが経営統合を発表した。米国のGAFA(グーグル・アマゾン・フェイスブック・アップル)や中国のBAT(バイドゥ・アリババ・テンセント)に負けない世界的企業を目指すという。

音声や文字をやりとりするインスタントメッセンジャーとしての「LINE」は、国民的アプリともいえるほど普及している。LINEの2019年第3四半期の決算報告によれば、日本で月に1度でも利用する月間アクティブユーザー数(MAU)は8200万人にものぼり、そのうち86%が毎日1度は利用しているという。

LINEと同じ「インスタントメッセンジャー」はほかにもあり、世界で見るとLINEは少数派だ。楽天が2014年2月に買収したバイバー・メディアのバイバーは、欧州を中心に10億人以上が利用している。またフェイスブック傘下の「WhatsApp(ワッツアップ)」は約15億、「フェイスブックメッセンジャー」は約13億、中国の騰訊(テンセント)の「微信(ウィーチャット)」は約11.5億、同社の「QQ」は約6.5億人となっている。また韓国ではカカオトークが人気で、こちらは5000万人強の利用者がいる。

世界のインスタントメッセンジャーの利用者は、単純に合算するわけにもいかないが、数十億という単位でいるのは間違いない。そしていずれのサービスも、スマートフォンが出始め各国で普及する前の2010年前後に登場している。当時は、インターネットを昔から利用してたパソコン利用者ではなく、スマートフォンを主に利用する若者から流行っていった。まさに2010年代はスマートフォンと、LINEをはじめとしたインスタントメッセンジャーの時代だったと言える。

■メッセンジャーアプリのLINEは、どのように成長したのか

では、メッセンジャーアプリの価値は、利用者数に比例して優劣が決まるかというと、そうでもない。LINEと他のインスタントメッセンジャーでは、文字と音声のメッセージを送るという点では同じだが、追加で利用できる機能では異なる。

たとえば、LINEはコミュニケーションアプリの中で有名キャラクターや独自デザインの絵が送れるスタンプ機能で利用者を増やした。

またたとえば中国の微信は、QRコードによるキャッシュレス決済や、アプリの中で別のアプリを立ち上げることができる「ミニアプリ」をインスタントメッセンジャーとしてはいち早く導入している。

メッセンジャーアプリのLINEは、どのように成長したのか。LINEの成長を振り返ってみる。

LINEのサービスを提供する会社はLINE株式会社。韓国最大のネット企業ネイバーの子会社として2000年に日本で設立された企業だ。LINEは日本と韓国、どちらの企業が提供するサービスなのか? と悩む人がいるが、こうした背景がある。

LINEは2001年より検索サイト「ネイバージャパン」を運営。一旦はハンゲームジャパンと合併し、NHN Japanとなるも、2007年11月にはNHN Japanの子会社として再度ネイバージャパンが設立される。新生ネイバージャパンではまとめサイト「NAVERまとめ」などが知られるようになり、2010年6月にはライブドアを完全子会社化。LINEがリリースされたのは2011年6月で、2013年4月にLINE株式会社に商号を変えた。その後LINEは普及していき、2016年7月には東証一部とニューヨーク証券取引所に上場を果たした。

現在LINEでは、コミュニケーションアプリにとどまらず、LINE側が「主なサービス」として発表しているだけでも33種類以上のサービスを提供している。決済サービス“LINE Pay”やマンガサービス“LINEマンガ”など、非常に多種多様なサービスを提供しているが、いつどのようなサービスを出し、拡張していったのか。

■エンタメから、金銭に直結するサービスへとシフト

リリースした最初期には、LINEの代名詞であるスタンプ機能はなく、スタンプや絵文字を追加したのは2011年10月のこと。翌2012年には「タイムライン機能」と「公式アカウント」が追加される。

タイムライン機能は、いわばLINEのフェイスブック的サービスだ。LINEで繋がった企業や個人の書き込みを読んだり、書いたりしたりすることができる。

公式アカウントは、企業とユーザーを繋ぐことを目的とする、法人向けのLINEアカウントだ。登録者の中から地域・年齢・性別で絞ってメッセージを送る、動画やインタラクティブな広告を流す、個人とのチャット機能などが活用できる。

このことからもわかるように、LINEは事業戦略としてメッセンジャーだけでなく、様々なサービスのポータル(入り口)を目指し、サービスを拡張している。以前はヤフーやグーグルがパソコンの「ポータルサイト」になろうとしたように、LINEのアプリもまたすべての入り口になろうとしているわけだ。

そして2013年には「LINEマンガ」が、2015年には「LINEミュージック」が出てくる。漫画が読めて、音楽が聞ける。コンテンツを強化する時期だったと考えられる。2016年には通信事業の「LINEモバイル」がサービス開始となる。

2017年には「LINEショッピング」と出前サービス「LINEデリマ」が、2018年には「LINEトラベル」が、2019年には弁当の持ち帰りサービス「LINEポケオ」がそれぞれ登場。これらは「LINEがショッピングの入り口となっている」という共通点がある。これらのサービスによって店舗とユーザーがLINEを介して新製品を認知し、そのままLINEで購入できるようになった。

時系列を追ってみると、何かを見る、聞くというエンタメから、徐々に決済やショッピングなど、金銭に直結するサービスへとシフトしていることがわかる。

その一部に関しては、LINEのアプリだけで利用が完結するものもあり、アプリを増やすことはなく、“すべての入り口”を目指すために最適化された設計だといえるだろう。

現在でも決済サービスLINE Payは充分な利便性を備えているが、ヤフーとLINEの経営統合により、ソフトバンクのPaypayとLINE Payでサービス統合が進み、今後も決済分野は強化されていくことが予想されている。

■人間が点数化されるLINEスコア

そして2019年6月、LINEは信用スコアを利用した新サービス「LINEスコア」をリリースした。

信用スコアとは、データをもとに個人の「信用」を点数で可視化するものだ。同サービスはLINE Payと連動したものであり、LINE Payの利用をしていない状態では、後述の加点要素が減る。

LINEスコアの利用方法は簡単だ。いくつかのアンケートに答えれば、AI(人工知能)がスコアを算出して、すぐに点数が表示される。最低点は100点、最高点は1000点となっている。

では、LINEスコアを導入すると何ができるのだろうか?

スコアが高いと、LINE Payでの支払時にポイント還元率が高くなり、626~725点の間だと1%還元、スコアが726点から満点の間だと2%還元と優遇される。

また、LINEの少額ローンサービス「LINEポケットマネー」ではスコアに応じて限度額や金利が変化する。スコアが高いほど限度額が上がり利率が下がる一方、300点未満では申し込みすらできない。

さらにLINEスコア所有者向けに、各種サービスのクーポンなどが配布されているが、これはスコアに応じたサービスではなく、LINEスコアの利用者を増やすためのキャンペーンだ。とはいえ注目のビジネス「サブスクリプション」とLINEスコアをかけ合わせたサービスが今後出る可能性はあるといえよう。

■LINEスコアの点数計算を暴露!

LINEスコアは、15の質問に答えれば即時算出される。「年齢(生年月日)」「性別」「配偶者の有無」「子どもの人数」「(一戸建て・マンションなどの)住居タイプ」「(持ち家・賃貸などの)住居の所有状況」「入居年月」「同居家族数」「(会社員・公務員などの)勤務形態」「(営業・販売などの)職種」「(製造・金融などの)業種」「会社規模」「前年度の年収」「保険の種類」だ。アンケートに答えるだけであり、証明に書類やマイナンバー等の各種番号を提出・入力する必要はない。

では、どのようにスコアを算出するのだろうか。プレジデント編集部では300を超えるLINEアカウントを用意し、実際の点数を測定。スコアの算出傾向を分析した。

編集部が基準点として用意したサンプルAの情報は、「20歳」「未婚・子なし」「賃貸アパート住まい」「会社員」「飲食業界」「接客業」「入社したて」「保険未加入」「昨年の年収は100万円」。この状態でスコアは116点となった。最低点に近い。

このサンプルを基準に各数値を変更することで、どの設問に比重が置かれているか分析していく。

たとえば「年齢」は、20歳から50歳までは、比例して点数が加算されていったが、60歳を超えると、スコアは増えることはなく、減ることもない。サンプルAの年齢のみを50歳としたところ、スコアは57点増の173点となった。これを繰り返し、点数の加算傾向を調べていく。

■どう答えれば、LINEスコアは上がるのか

「配偶者の有無」は、既婚者のほうがスコアが高い。面白いのが「子ども」で、子どもが2人だとスコアは最も高く172点、子どもが3人以上だと156点とスコアはそれほど上がらない。子だくさんはコストがかかるということだろうか。

「勤務形態」に関しては、会社員のサンプルを「自営業」にしてもスコアは変わらないが、「無職」や「年金受給者」にすると、なぜか16点加算される。年金は定期的な収入の証しとして見られているのだろうか。

検証で判明したが、アンケートには入力制限が設けられておらず、20歳で勤務歴20年、20歳で年金受給者などというような、現実的にはありえないデータも入力できる。また、それを入力したことによるペナルティ的なスコアの減算もないようだ。

住居関連の質問は、マンションであれ一戸建てであれ、自己所有が評価される。家族所有で33点、自己所有で120点加算されたが、入居年月によるスコアの加算はなかった。

「保険の種類」については、「共済・組合保険」加入の場合160点、「社会保険」では72点加算される。

そして、職種関連の質問でスコアは大きく変動する。まず「勤務歴」が長いほどスコアが上がり、勤務歴20年なら169点加算される。「業種」についてはブルーカラーよりもホワイトカラーのほうが上がりやすくなっており、高いスコアを記録する業種は「官公庁や病院・医療機関、インフラ系」で、逆に「サービスや建設、飲食」は低いスコアとなった。「製造、IT、商社や教育」はその中間となる。一方で、会社の規模は大企業でも中小企業でもスコアは変動しなかった。

大量のサンプルを取り、どの回答が「LINEスコアで高評価となるのか」が判明したところで、大きく加点される回答だけを入力したところ、点数は800点を突破する。すると、LINEポケットマネーで最大50万円を3%の年利で申し込むことができると案内が表示された。ただし、申込時には身分証明書や各種情報の提出が必要になるため、スコア以外の要素での審査があると思われる。そのため、スコア単体で借り入れができるわけではなさそうだ。

■中国の信用スコア「芝麻信用」とは

信用スコアを最初に導入し普及させたのが、中国の芝麻(ジーマ)信用だ。同じ信用スコアだが、LINEスコアとは算出方法が異なる。後述するが、芝麻信用のほうがよりごまかしにくい。つまりLINEスコアは芝麻信用と比べ、数値を不正に上げやすいスコアだといえるだろう。

芝麻信用は、中国を代表するEC企業「阿里巴巴集団(アリババ)」系の金融会社「アントフィナンシャル」がリリースしたサービスだ。芝麻信用は、日本でも見ることができるQR決済「支付宝(アリペイ)」の中の機能であり、芝麻信用のユーザー数はほぼ中国国内のアリペイのユーザー数となる。そのアカウント数は中国で7億、世界で10億と、すでに億単位のユーザーがいるわけだ。

中国政府は、社会全体を信用ある社会に変えていこうとしている。その実現のために、良い行為を行う人や企業にはアメを、その逆にはムチを与えようとする。例えば食の安全問題を引き起こす企業や責任者に対しては、今後も行政や業界団体などでの待遇が悪くなるようにする。人や団体のふるまいの良さを判断するために、政府認定の複数企業が専門に合わせた信用スコアを運用し、その結果を政府側がまとめてあらゆる不正・不良行為を許さないという社会づくりを目指している。

芝麻信用はそのうちの1つで、最も普及している信用スコアだ。中国政府に信用スコアのデータを流しているとか、信用スコアにより人が逮捕されたという話は聞かない。実装はまだであろう。

では芝麻信用では、信用スコアが高いとどんなメリットがあるのか。たとえば、信用スコアが高くなれば特定の銀行で借りられる限度額が大きくなるほか、ホテルのチェックアウト時に現状確認が不要となったり、各種レンタルサービスのデポジットが免除されるという優遇措置がある。

デポジット不要で借りられるものとしては、600点以上でモバイルバッテリーや自転車、傘。またスマートフォンや各種デジタル製品やおもちゃを数日から数カ月、日割りで借りることもできる。700点以上になると、カーシェアもデポジット不要となる。製品の多彩さを見ても、芝麻信用には多くの業者が参入しており、社会に組み込まれたサービスだということがわかる。

芝麻信用のスコアは5つの分野から算出される。1番目が学歴や職業、社会的地位などの「身分特質」、2番目が公共料金や光熱費やECサイトの購入履歴からなる「行為偏好」、3番目が車や不動産資産情報などの「履行能力」、信用スコアを活用したサービスの利用履歴「信用歴史」、他の利用者との繋がり「人脈関係」の5つの分野から行う。

芝麻信用の信用スコアは、所属企業や学歴や公共料金の支払いや所有する不動産や自家用車の情報で大まかなスコアが算出され、そのスコアをベースに買い物やサービス利用や対人関係で数値は微調整される仕組みになっているようだ。

■LINEスコアは、芝麻信用に比べると粗が目立つ

個人向けの信用スコアは350点から950点までの幅があり、当然ながら点数が高いほど信用度が高い。

中国国内を拠点とするITライターの私の実感としては、芝麻信用やシェア(レンタル)サービスを全く意識しない人は500点台後半。少しレンタルサービスを利用する人は600点台。点数を意識して上げようとネットショッピングなどで精進し700点台になると、自慢できるスコアだという感覚だ。800点台はほとんど見かけない。

400点台以下にすることも理論的には可能だが、レンタル品を故意に破損させるなど、意図的に点数を下げるような行為をしないと出せない点数だと思われる。信用スコアには、こういった悪行を防ぐための抑止力もあるのではないか。

しかし、LINEスコアは、前述のように点数を上げるための都合のいい回答をすれば、虚偽でも簡単に高得点が得られるなど、社会システムとして機能している芝麻信用に比べると粗が目立つ。

光熱費や卒業生データベースや運転免許証番号など、官学データベースと連携もなく、どこまで正確なデータをとれるのか疑問が残る。また、LINEスコアでは子どもの人数や居住形態や年収など自己申告に依存する質問が多いが、中国で成功している芝麻信用にその項目はない。

現時点では、LINEスコアは利用者の性善説で成り立つスコアリングだといえる。しかし、性善説での運用では、クレジットカード番号を何度間違っても入力できたために不正利用の踏み台にされてしまったQR決済サービスの「PayPay」のように、悪意を持ったユーザーに利用される可能性は否定できない。また、サービスそのものも、現状ではキャッシングができてLINE Payポイント還元率が高まるだけであり、魅力的とは言い難い。

中国で信用スコアが普及した理由は、クレジットカードが普及していなかった部分をフォローしたことが大きく、加えてそれまでなかったレンタルや中古買い取りサービスを可能にしたり、ホテルや病院での煩雑な手続きを省略できるようにしたことにあると分析している。信用スコアによって有力なレンタル業者も登場するなど、新たな産業を創出する起点にもなっている。

つまり、中国では信用スコアが普及した理由が「社会問題の一部を解決し、社会を前に進めたから」といえる。現状では日本の信用スコアは知っていればお得になる程度であり、中国ほどの導入のメリットも、社会問題を解決する兆しも見られない。

LINEスコアが広く日本で使われるようになるためには、「普及させるため」ではなく、「人々が不便を感じていることを解決するために、何ができるのか」に焦点を当てる必要があるのではないだろうか。

(中国アジアITライター・「36Kr」編集長 山谷 剛史 協力=網田和志)

外部リンク

この記事に関連するニュース

-

国内での利用率の高いSNSはどれ?上位5つのSNS 利用率と特徴をまとめてみた

よろず~ニュース / 2024年7月20日 11時0分

-

中国お支払いアプリ・アリペイの登録方法や使い方を日本人渡航者へレクチャー「中国どこでも安心サポートショップ at 東京」開設

PR TIMES / 2024年7月18日 13時45分

-

サービス終了が発表されたLINE Pay、アプリは24年11月に利用停止…残高はいつまでに使い切るべき?

オールアバウト / 2024年7月7日 21時15分

-

東奔西走キャッシュレス 第55回 夜市もキャッシュレス、でもちょっと日本的な台湾キャッシュレス事情

マイナビニュース / 2024年7月1日 20時40分

-

ビジョンメガネ、au PAY(コード支払い)利用で、Pontaポイント最大10%還元 全国98店舗でキャンペーン開催 夏の行楽シーズンに、眼鏡やサングラスをお得に購入

PR TIMES / 2024年6月26日 12時45分

ランキング

-

1コメが品薄、価格が高騰 米穀店や飲食店直撃「ここまでとは」

産経ニュース / 2024年7月21日 17時41分

-

2ウィンドウズ障害、便乗したフィッシング詐欺のリスク高まる…復旧名目に偽メール・偽ホームページ

読売新聞 / 2024年7月22日 0時0分

-

3システム障害、世界で余波続く=欠航、1400便超

時事通信 / 2024年7月21日 22時45分

-

4高速SA「全面閉鎖します」15時までに全車出よ 花火大会に向け超警戒

乗りものニュース / 2024年7月21日 17時12分

-

5タワマン住民「ゴネましたが」…古くなったのに「家賃が高くなる」裏事情

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月19日 18時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください