ひきこもり生活をやめて58歳で働き始めた女性の月10万円の仕事

プレジデントオンライン / 2020年3月15日 9時15分

※写真はイメージです - 写真=iStock.com/Suphansa Subruayying

■最愛の父の死をきっかけにひきこもりに

「父が倒れるまで、事務員として働いていました。小さな会社だったのですが、頼りにされていて、居心地のいい職場でした。でも、父が末期がんであるとわかり、子供は私ひとりなので高齢の母に代わって最期までそばにいたいと思って。会社を辞めました」

58歳の長女(独身)は短大卒業後に入社した会社に40歳まで正社員として働いていたが、父が余命わずかとの宣告を受けたことから退職。献身的に看病した。しかし、1年後に父は他界し、彼女の心にぽっかりと穴が開いてしまう。医師の診断は「うつ病」。無気力状態が続き、離職から18年経った今も働きに出られない状況だ。

「頭ではわかっています。働かなきゃいけないって。でも、力が入らないのです。頑張ろうとすると、苦しくなる。母に相談したら、『元気になるまで休めばいい』って言われ、気づけばこんな歳になってしまいました」

昨今、中高年のひきこもりの多さが社会問題化している。彼女のように、それまで正社員として働いていたのに、親の死などが引き金になって自宅にこもってしまう人も少なくないようだ。

内閣府が2019年に発表した調査「生活状況に関する調査(平成30年度)」によると、自宅に半年以上ひきこもっている中高年(40~64歳)のうち、7割以上が正社員として働いた経験がある。また、「初めてひきこもりになった年齢は40歳以上」と答えた人が4割を占めている。

■骨折で入院したのを機にまだら認知症になった83歳の母

今回、ファイナンシャルプランナー(FP)である私に相談するきっかけとなったのは、母親(83歳)の骨折だった。自宅階段で足をすべらせ転倒した母は複雑骨折で全治2カ月と診断された。長女が母の行動に違和感を覚えるようになったのは、入院して半月が過ぎたあたり。会話がかみ合わなかったり、朝食を食べたことを忘れたりするようになった。頻度はそれほど多くない。普段は会話ができるし、理解もできる。だが、週に1~2回、認知症のような症状が現れる。主治医からは「初期のまだら認知症かもしれない」と言われた。

「病院でずっと寝たきりだからかもしれません。骨折した母の足は完全に治らず、退院後は車いす生活になると言われました。病院からは1カ月後には退院してほしいと言われていますが、自宅は築40年以上経っていて、廊下が狭く段差が多い。車いすで生活できる環境ではありません。業者に見積もりをとったら、基礎の補修も必要で1000万円はかかると言われました。そんなお金はないし、働いていないのでローンも組めません。自宅を売却して、中古マンションを買おうかと思っているのですが、問題ありませんか」

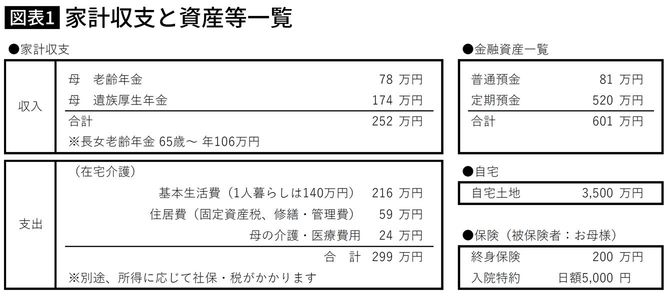

彼女はそう言って、家計と資産をまとめた資金計画を見せてくれた(図表1)。

■自宅を売って母子で中古マンションに移る作戦は成功するか

支出の「基本生活費」の年216万円は昨年かかった食費などの合計額である。「住居費」の年59万円はこれから購入を検討している中古マンション(2LDK/2500万円)の修繕積立金、管理費、固定資産税(推定)の合計額である。

また「自宅土地」の3500万円という評価額は、近所の不動産業者に査定を頼んだ結果だという。資産としては、このほかに、600万円余りの預貯金がある。自宅(土地)を売って、中古マンションに住み替えた場合、1500万円ほどの預貯金が残る計算となる。

「手元に1500万円ぐらい残せば暮らしていけるのではないかと思ったのですが……」

彼女の資金計画に問題がないか、ライフプランシミュレーションを行うことになった。

■引っ越すと75歳で資金がショートし生活に支障が出る

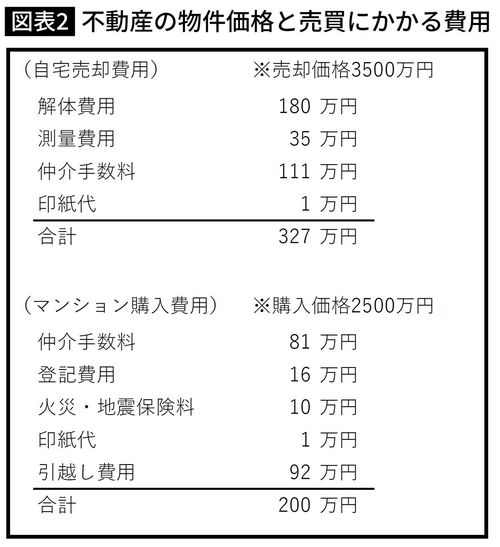

母親を自宅介護するため中古マンションに住み替えるという長女の計画は綿密に見えたが、その計算には不動産の売買にかかる「諸経費」が抜け落ちていた。

自宅を売るには自宅建物を取り壊し、更地にする必要がある。業者に見積もりをとったところ、180万円程度かかることがわかった。その他、測量費用、不動産仲介業者への仲介手数料、印紙税等がかかり、総額で330万円。予定通り3500万円で売れたとしても、手元に残るのは3170万円となる。

一方、中古マンションの購入にも諸費用がかかる。2500万円のマンションを購入する場合、リフォームを行わなくても、諸費用だけで200万円が必要だ(図表2)。

■90歳までに母親が亡くなれば年金収入がゼロになる

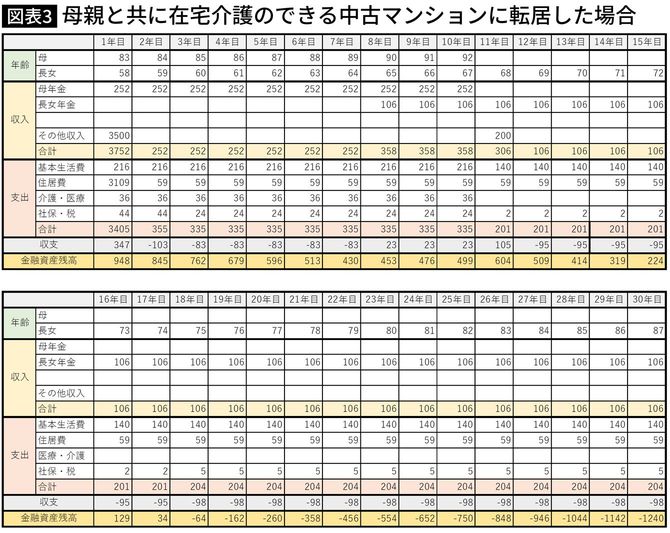

これらの費用を含めた上で、母の平均余命である92歳(あと11年)まで、そして本人が87歳(あと18年)まで存命だった場合のキャッシュフロー表が図表3である。

その結果、以下のことが分かった。

戸建て住宅から中古マンションに移り住んだ場合、1年目の預貯金残高(年度末)は948万円。母親が90歳以上まで存命であれば、2人分の年金が入るので年間収支はプラスに転じるが、90歳未満で亡くなれば毎年80万円以上の赤字となる。75歳時点で預貯金が枯渇して、日々の生活に困る結果となった。

■長女は「1500万円以下ですか……」とつぶやき、黙ってしまった

女性の平均寿命である87歳まで資金をもたせるには、マンション購入予算を当初の2500万円から1500万円以下に落とし、かつ、毎月の生活費を予定よりも月1万円削減(月18万円→17万円)する必要がある(図表4)。

シミュレーション結果を聞いた彼女は「1500万円以下ですか……」とつぶやき、黙ってしまった。耐震性が不十分な今の戸建ての自宅での生活に不安を感じていたこともあり、マンションへの住み替えは彼女にとって希望の光になっていた。

しかし、1500万円以下のマンションとなると、昭和56年5月末までに建てられた旧耐震基準の建物か、1Kもしくは1DKの狭い物件となる可能性が高まる。要介護の母と暮らすイメージがわかないと、肩を落として帰っていった。

■もし、長女に月10万円の収入があれば、母親の施設入所が可能に

私たちFPが「働けない子供のライフプラン」を立てる場合、原則として子供本人が働かないことが前提になる。しかし、今回は、長女が働いた場合に母子2人の生活がどのようになるかもシミュレーションすることにした。

【FP】たとえば、お母様は介護施設に入り、(長女は)月10万円程度のアルバイトをしながら1DKのマンションで一人暮らしをする、というプランは考えられますか。

【本人】月10万円の収入があれば、それができるのですか?

■時給900円アルバイトを1日6時間、月20日勤務できますか?

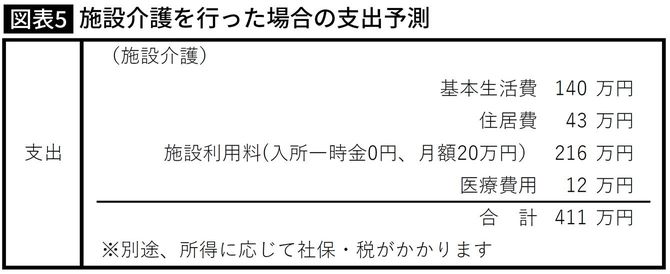

【FP】介護施設の利用料を総額で月額20万円以下に抑えられれば可能です。就労収入により余裕ができるので、老齢年金の受給開始を70歳まで延ばせます。年金額が106万円から150万円に上がり、87歳での預貯金残高は500万円を超えます(図表5、6)。

老齢年金は、年金開始年齢を70歳に繰り下げると、金額が1.42倍になる。年金が106万円から150万円に上がると、今回のケースでは70歳以降の家計収支を赤字35万~38万円に抑えられる。また、70歳までに1138万円以上預貯金を残すことができれば、100歳まで長生きしても預貯金がマイナスになることはない。

【FP】月10万円のお仕事は、たとえば時給900円のアルバイトを1日6時間、月20日勤務するくらいのペースです。

【本人】1日6時間……。

【FP】お住まいのエリアの最低賃金は926円ですので、月の半分を1日5時間勤務にしても月10万円は超えます。シミュレーションに使った介護施設の利用額(食費なども込みで月総額20万円)は、現在の自宅近くにあります。お電話で確認したら、空きがあり、見学もできるようです。一度ご覧になってみてはどうですか。

■急転直下、長女は母親の介護施設で働くことになった

その後、介護施設の見学に行った彼女から電話があった。その内容は私が全く考えてもいないものだった。

【本人】施設長から『うちで働いてみませんか』と言われました。お試しで働いてみて、安心できると思ったら、入所を決めたらいいし、合わないと思ったらやめてもらって構わない、と。

【FP】それは願ってもないご提案ですね。

【本人】そうなんです。やってみようかと思います。

長女は約20年間事務員として働いた経験があり、ひきこもり状態となった今も働きたいという気持ちを持ち続けている。だが、ずっと自分にちょうどいい仕事を見つける「きっかけ」にめぐまれなかった。そんな長女に就業するきっかけが舞い込んだのだ。

長女は2週間ほど働いたところで、正式に就職することになった。1年間は月10万円分のアルバイト。その後の働き方は1年後に相談しようと言われたという。この施設には60代で働いている人もいて、シミュレーション通り70歳まで働けそうだと、弾んだ声で電話がかかってきた。自宅の売却と中古マンションの購入、施設入所も進めるという。

■家族信託を使って、長女が不動産契約の代行をした

【FP】それはよかったですね。ところで、もろもろの手続きですが、お母様ご自身でできそうですか?

【本人】調子がよいときであれば大丈夫なのですが、認知症っぽい症状が出る頻度が少し増えてきたようで、心配しています。

そこで、家族信託を結ぶことを提案した。家族信託とは、自分(委託者)の財産の一部または全部を信頼のおける家族(受託者)に託して管理・処分してもらう契約のことである。

母親名義の自宅(土地・建物)と預金を娘が代わって管理できる内容の信託契約を結べばいいのでは、とアドバイスした。司法書士や公証役場への報酬が発生するが、ランニングコストがかからず、家庭裁判所に申し立てをする必要もない。

【本人】少しお金がかかりますが、家族信託を結ぶことでスムーズに手続きができるのなら、それも必要経費ですね。引っ越し費用を節約して、費用を捻出することにします。

その後、家族信託を締結し、自宅を売却。1DKの中古マンションに移り住み、母親が入所する介護施設で働いている。

「母の介護が仕事復帰のきっかけになるなんて思っていませんでした。仕事が終わって、母の部屋でお菓子を食べながら話をするのが楽しみです。ありがとうございました」

ひきこもりを卒業するきっかけは十人十色である。父親を看病するために仕事を辞めた彼女が、母親を介護するために働き始めた。この母子に幸多かれと願わずにはいられない。

----------

ファイナンシャルプランナー

ファイナンシャルプランナー(CFP(R)/1級FP技能士)。1997年より独立系FPとして活躍。FP相談(ライフプラン、家計の見直し)を中心に、企業研修講師としても全国を飛び回る。モットーは「専門知識と真心で家計を元気にする」。相談件数は800件以上。家計アイデア工房代表。

----------

(ファイナンシャルプランナー 柳澤 美由紀)

外部リンク

この記事に関連するニュース

-

このままじゃ親子共倒れだ…。65歳元会社員、“年金増額計画”で余裕の老後を確信も、状況を一変させた「老母からの電話」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月22日 7時15分

-

「母さん死んだら生活保護を受けるからほっといて」借金700万円の83歳母と同居の51歳息子が渡すのは月5000円

プレジデントオンライン / 2024年9月15日 10時15分

-

81歳貯金30万円、夫は老人ホームに入居。自分も体調が悪く…

オールアバウト / 2024年9月9日 22時20分

-

57歳会社員、貯金1600万円。定年まで2年半ですが、ストレスで早期退職したいと考えています

オールアバウト / 2024年8月29日 22時20分

-

52歳会社員。貯金890万円。母親と二人暮らしで貯金を増やすにはどうしたらいいでしょう?

オールアバウト / 2024年8月29日 6時10分

ランキング

-

1ノースボルト、国内で1600人削減 電池増産計画撤回

ロイター / 2024年9月24日 11時19分

-

2昭和に大ヒット「青春という名のラーメン」令和に復活! 熱湯1分、タイパ志向に応える 明星食品

食品新聞 / 2024年9月24日 9時2分

-

3ぬるま湯につかったJTCサラリーマンへの鉄槌…「ジョブ型人事」で年収激減。「湾岸タワマン」で金利上昇に怯え暮らす、40代・大手企業勤務の男性を襲った悲劇

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月24日 10時45分

-

4「ピクトグラム」では良さが伝わらない…… ワークマン、機能の「格付け」を始めた背景 対ユニクロも意識か

ITmedia ビジネスオンライン / 2024年9月24日 6時15分

-

5湿気で傷んだ自宅の修理に110万円? 「点検商法」の被害に絶望した女性が使った“最強の切り札”とは

Finasee / 2024年9月24日 11時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください