「世界金融危機の予兆」あのトルコリラが史上最安値を更新した意味

プレジデントオンライン / 2020年5月14日 9時15分

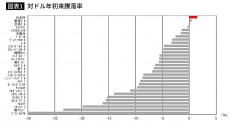

(注)5月8日時点で作成(出所)Bloomberg

■アフターコロナで着実に忍び寄る新興国の通貨不安

欧米を中心に都市封鎖(ロックダウン)が段階的に解除されるなど、世界ではアフターコロナを見据えた動きが徐々に広まっている。アフターコロナの出口の先にあるものは、必ずしもビフォーコロナの状態ではないのだろう。とはいえ、これまで停滞していたヒトやモノ、そしてカネの流れが再び動き始めることは確実だ。

その過程で、中東の地政学リスクなど、コロナ禍でさほど重視されていなかった問題が再燃すると警戒される。そうしたトピックの1つに、この間に着実に進んでいた新興国の通貨安の問題がある。グラフは主要通貨の対ドル相場の年初来騰落率を見たものだが、ブラジルの通貨レアルを筆頭に新興国の通貨が軒並み下落していることが確認できる。

ドル円レートを見ると、3月9日に終値で102.3円まで急騰したが、その後は100円台後半のボックス圏で推移しており、安定している。そのため為替市場は一見安定しているように思えるが、クロス円(ドル以外の外貨と日本円のペア)で評価すると、新興国通貨の対ドルでの下落を受けて、円高が着実に進んでいることが分かる。

輸出にしろ投資にしろ、新興国ビジネスの収益は基本的に現地通貨で回収される。そのため、新興国ビジネスに従事する日本企業や金融機関にとって、新興国の通貨安は大きな関心事だ。ドル円レートばかりではなくクロス円レート、ひいては円の総合的な実力を図る実効為替レートの動きを見ていくことが重要となる。

■新興国の通貨安を促した資源安や政治不安

コロナ禍のもとで新興国通貨が下落した背景には、何よりも世界経済の悪化がある。さらに世界経済の悪化を受けて、商品市況も悪化が顕著となっている。とりわけ原油に関しては、ロシアとサウジアラビアといった産油国間で繰り広げられている不当廉売(ダンピング)合戦が、価格の下落に拍車をかけている。

さらに注目されるのが、新興国の政治不安だ。端的なケースと言えるブラジルでは、新型コロナウイルス対策を巡って経済活動を優先したいジャイール・ボルソナーロ大統領と感染拡大の抑制を重視する州知事らが激しく対立しており、そのことが通貨安を促している。その結果、通貨レアルの対ドル相場は年初来で30%近くも下落した。

南アフリカの通貨ランドの対ドル相場も、国営電力会社エスコムの経営不振やその背景にある政治不安などを反映するかたちで、年初来で20%以上下落した。トルコのリラやロシアのルーブル、アルゼンチンのペソなども、それぞれ各国の政治不安や権威主義的な政権による経済運営への不信感を反映して、通貨安が定着している。

一般的に、新興国の医療供給体制は先進国に比べると不十分である。さらに南半球にあるいくつかの新興国、例えば南アフリカなどは、これから冬を迎える。そのため、新型コロナウイルスの感染拡大の収束が遅れて経済活動の正常化も進まないと予想される。これらの要因もまた、新興国の通貨安を促す要因となっている。

■史上最安値を更新したトルコリラに注目

このように新興国の通貨が不安定な地合いとなるなかで、2018年8月に通貨危機に陥り、グローバルな新興国の通貨不安の起点となったトルコの通貨リラの動きを注視したい。トルコ中銀による恒常的な為替介入にもかかわらず、リラの対ドル相場は5月7日の相場で一時1ドル7リラ台前半まで売り込まれ、通貨危機後の最安値を更新した。

トルコの場合、企業や政府が多額の対外債務(大半が米ドル建て債務)を抱えている。つまり借金の返済を米ドルで払わなければならないため、リラが下落すれば、その分だけ企業や政府の返済の負担が増すことになる。このことは同時に、債権者(主に主要国の金融機関や事業法人)の損失リスクが高まることを意味している

苦境に立つトルコ政府は、国際通貨基金(IMF)に支援を要請するのではなく、日本を含めた主要国との間で通貨スワップ協定を結ぶことで通貨の安定を図ろうとしているようだ。金融市場が依然として不安定な環境の下で、主要国がトルコ発の通貨危機の波が新興国を襲う展開を回避したいと判断するかどうかが、スワップ協定の成否のカギを握る。

とはいえ、トルコ中銀が利下げ志向の強いエルドアン政権に配慮する金融政策運営を改めない限り、リラ安が根本的に止まることはないだろう。トルコの足元の政策金利の水準(4月末で8.75%)は消費者物価上昇率(4月が10.9%)を下回り、両者を差し引いた実質金利はマイナス圏にあるなど、本来なら異様な状況である。

恒常的な為替介入で外貨準備高も減少しており、また取引に厚みがないため、リラ相場は多少の売買の流れの変化で変化しやすくなっている。トルコ中銀は5月21日に次回の金融政策決定会合を予定しているが、その際にも中銀が大幅な追加利下げを実施するようなら、リラ相場が底割れしてグローバルな新興国の通貨不安の起点となるかもしれない。

■どの新興国が通貨危機のトリガーになるのか

新興国の通貨不安(危機)は伝染するという性質がある。新型コロナウイルスの感染拡大以降、世界のヒト・モノ・カネの流れが滞り、各国は結果的に閉鎖経済的になっていった。そのため、新興国の通貨安の問題は意識されつつも、それほど危険視されてこなかったと言えよう。

ところがアフターコロナの過程では、ヒト・モノ・カネの流れが徐々に息を吹き返し、各国経済が世界経済に再統合されることになる。そのプロセスで、下落が進んだ新興国の通貨の問題が持つ意味合いは、今よりも深刻になると考えられる。持ち直す通貨もあるはずだが、カントリーリスクが高いと判断された国の通貨は一段安となるかもしれない。

2018年8月のグローバルな新興国の通貨不安のトリガーはトルコだった。アフターコロナでグローバルな通貨危機が生じるとして、どの新興国がそのトリガーになるかは分からない。新興国の通貨危機が生じそうな場合、ないしは仮に生じた場合、世界金融危機を防ぐ観点から主要国による通貨スワップや金融緩和の強化といった対応は不可欠だ。

近年の通貨危機は、金融不安、ひいては金融危機につながる傾向がある。そして金融市場はグローバル化されており、一国の金融危機が世界の金融不安に、最悪の場合は世界の金融危機へと転じる可能性さえある。コロナ禍で不安定化した世界経済、特に主要国にとって、新興国発の通貨不安の波は是が非でも抑え込みたいノイズだ。

しかしながら、新型コロナウイルスの感染拡大に伴う世界経済の悪化を受けて、日本を含めた主要国の中銀はすでに金融緩和を大幅に強化、また大量のドル資金を供給した。その結果、金融市場では米株の回復に見て取れるように、投資家の悲観は一時期より和らいでいるが、反面で日銀のみならず米欧の中銀もまた、追加緩和の余地が非常に狭くなった。

世界経済はまだアフターコロナの出口戦略の入り口に立ったばかり、その道のりが順調に進むか定かではない。追加の政策対応の余地が乏しいという意味で、アフターコロナにおける新興国の通貨危機に対する世界経済の耐性は、ビフォーコロナよりも弱い。アフターコロナの重要なトピックとして、新興国の通貨の動向には注視したいところである。

----------

三菱UFJリサーチ&コンサルティング 調査部 研究員

1981年生まれ。2005年一橋大学経済学部、06年同大学院経済学研究科修了。浜銀総合研究所を経て、12年三菱UFJリサーチ&コンサルティング入社。現在、調査部にて欧州経済の分析を担当。

----------

(三菱UFJリサーチ&コンサルティング 調査部 研究員 土田 陽介)

外部リンク

この記事に関連するニュース

-

株と金(ゴールド)、同時最高値の謎

トウシル / 2024年9月24日 7時30分

-

金利が上がる!円が乱高下!『金利が上がるとどうなるか』『為替が動くとどうなるか』9月20日同時発売

PR TIMES / 2024年9月19日 11時15分

-

アメリカ大統領選、ドル高批判のトランプ氏勝利でも「円安ドル高基調は変わらない」 来日した大手運用会社ピムコの公共政策調査責任者が予想

47NEWS / 2024年9月7日 10時0分

-

金(ゴールド)市場の「局面」と「時代」

トウシル / 2024年9月3日 7時30分

-

米利下げ 視界一変。来たる相場サイクルの整理

トウシル / 2024年8月30日 7時30分

ランキング

-

1経済同友会の新浪氏、立憲・野田新代表に早速注文

日テレNEWS NNN / 2024年9月23日 16時22分

-

2昭和に大ヒット「青春という名のラーメン」令和に復活! 熱湯1分、タイパ志向に応える 明星食品

食品新聞 / 2024年9月24日 9時2分

-

3進化したJR四国の振子特急、2700系「南風」の実力 出力も設備もランクアップした最新の気動車

東洋経済オンライン / 2024年9月24日 7時0分

-

4「ピクトグラム」では良さが伝わらない…… ワークマン、機能の「格付け」を始めた背景 対ユニクロも意識か

ITmedia ビジネスオンライン / 2024年9月24日 6時15分

-

5「超早朝の特別快速」運転へ 普段の始発列車より早い! “国内最大級”朝市へ楽々アクセス

乗りものニュース / 2024年9月24日 8時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください