「わが子の教育費最優先」で老後資金を作れず、結局、子供の世話になる親の共通点

プレジデントオンライン / 2020年5月31日 9時15分

※写真はイメージです - 写真=iStock.com/Gwengoat

■飲食店経営の父子家庭の親が悩む「わが子の教育費と自分の老後資金」

「娘を大学に通わせながら、自分の老後資金を貯めることはできるでしょうか」

高校2年の娘(16)を連れて家計相談に来たのは、都内在住の自営業・Kさん(55)。子供が小さい時に離婚し、飲食店を営みながら男手ひとつで育ててきたと言います。

店の経営は常連さんもいて順調ですが、収支は月によってまちまちです。ただ、これまで少しずつ貯めたお金に加え、不倫をした元妻から離婚時に受け取った慰謝料兼養育費の350万円をそのまま取ってあります。これらを合わせた蓄えの総額は530万円です。

娘は、そろそろ進路を真剣に考えるタイミングで、国公立大学を第一志望にしています。学費の高い私立大は選択肢に入れていません。日々奮闘している父を見ているだけに「浪人はできない」と考えていますが、国公立大に落ちてしまうと滑り止めの私立大学に行く可能性もあります。その際は、入学金や学費の一部を、奨学金制度を申請して工面しなければならないかもしれません。返済時に父親に経済的な支援をお願いすることになり、負担をかけてしまうのではないかというのが娘の心配事です。

Kさんは娘のためなら、それも仕方がないと思う反面、自分の老後資金を今後うまく貯めていけるのかを不安に思っています。

国公立大学の費用は、1年目は入学金・授業料が年80万~90万円。2年目からは授業料約54万円。私立大の場合は毎年100万円以上となります。今のKさんの収入と貯蓄で大学へ進学させようと思うと、やはり国公立大学が精いっぱいでしょうし、受かった大学が自宅から通えなければ、もっとお金が必要になります。

■「私、バイトやる。料理もやる。お弁当は自分やお父さんの分も作る」

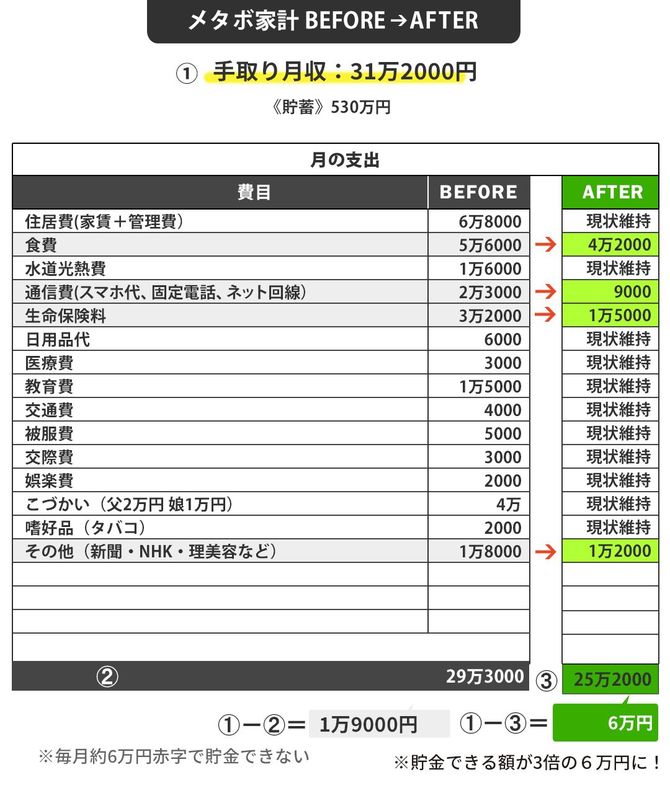

そこで、まずはKさん宅の収支状況を確認しました。収入には波がありますが、売り上げから、店の家賃や人件費、光熱水費などの経費や、Kさんの国民年金保険料や健康保険料を引いた金額を生活費として家庭に入れているそうです。その額は月平均約31万円。今は、「この額が精いっぱいです」と話します。

対して、支出はどうでしょうか。目立った無駄遣いはありませんが、節約できそうな支出がいくつかあります。それは、食費、通信費、生命保険料の3点でした。

まず、食費です。父娘2人で月5万6000円ですから、さほど多くはありません。ただ、自炊率は低いようです。飲食店で調理もするKさんですが、1日働いて疲れて自宅に戻ってまで料理をしたくないと感じることも多く、また店では食材の余り物が出ることも案外少なく、結果的に近くのスーパーの総菜頼りになってしまうそうです。それを夜ごはんのおかずにし、翌日、娘に持たせるお弁当にも詰めています。

一方、月2万3000円の支出となっている通信費の大部分はスマートフォンの利用料です。Kさんは娘との連絡もよくしますし、店と取引のある業者とのやりとりも多いです。そのため以前から大手キャリアのスマホを当たり前のように使い、機種変更はほとんど考えたことがなかったそうです。

自分の家のおおよその支出事情を知った娘がここで口をはさみました。

「お父さんはいつも自分だけで何とかしようとするけれど、もっと私に任せてよ。料理もできるし、バイトもやるから。お弁当も自分で作る。お父さんの分も必要なら、作る。あとね、スマホも友達とかは格安モバイルで契約している人もけっこう多いし、私もそれでいいよ。もう高2なんだから、子供じゃないよ、私は」

いつも自分のために身を粉にして働いてくれている父親にいつまでも甘えていてはいけない。そんな自覚が感じられる娘の発言に、Kさんは目を丸くしました。

父親は、父子家庭だからと娘が後ろ指をさされないように、店だけでなく家のこともすべて一人で抱え込んでいると娘は感じていたのです。以前、娘が大学生になったら奨学金を利用し、アルバイトもして父親の負担を減らしたいと、父に話すと「何を言っているんだ、お前は勉強を頑張ればいい」というだけだったそうです。

■わが子の教育費優先で老後資金ができないと、結局、子供の世話になる

ここで、Kさんが利用することに消極的な奨学金について、Kさん親子にその仕組みを説明しました。奨学金は子供が初めて背負う、れっきとした借金(貸与型の場合)ですが、卒業後の返還額がどの程度になるかをシミュレーションし、無理のない範囲で計画的に使うのであれば、学業継続の強い味方になります。自分は奨学金をいただいているという気持ちが常にあれば「1回1回の授業を無駄にできない」という思いにもつながり、よい作用をもたらすこともあります。

Kさんのように自営業者で将来もらえる年金額が会社員より少なく、老後資金があまりない人でも、「子供のために」と無理をして教育費を負担しようとするケースは少なくありません。でも、そうすると自分のための蓄えができず、結果的に老後資金不足となり、将来的に子供に頼らざるをえない状況になってしまうことがあります。Kさんも、自分の老後のことは「何とかなる」と高をくくっていたようでした。

子供のためによかれと思ってやったはずなのに、迷惑をかける結果になってしまう場合があるのです。そういう事態を回避するためにも、返済可能な範囲で奨学金を賢く利用することが大切なのです。

■月の家計の黒字額が2万円から6万円へ上昇した

結局、娘の学費については、奨学金の予約採用を申し込むことにしました。貸与型の奨学金に加え、大学で扱っている給付型の奨学金についても調べ、できるだけ家庭への負担が少なく大学へ通える方法を探すことにしました。

家計面では、娘の協力により食費(月5万6000円→4万2000円)、通信費(2万3000円→9000円)のコストカットをすることができました。加えて、加入後、一切見直しをしていなかったKさんの生命保険の保障内容をチェックし、保障額を減らすなどして月々の保険料支払いを下げることができました(月3万2000円→1万5000円)。

もともと、Kさん宅の収支は月約2万円の黒字でしたが、以上のようなコストカットをすることで、貯金に回せる額が3倍の6万円になりました。今後は、節税もできる小規模企業共済への加入なども検討し、進めていく予定です。

学費も老後資金も、まだ十分とは言えませんが、準備する仕組みは整いました。あとは、実際に娘の大学生活が始まってから、どの程度学費を準備する必要があり、老後資金をどう貯めていくのかを再検討していくことにしています。

すべての子供のいる家庭において、老後資金と教育費の支出バランスを保つのは意外と難しいものです。教育費にコストをかけすぎて親が頑張ると、老後資金が脅かされてしまいます。ある程度大きくなれば、親が張り切らなくても子供が自力で頑張る面も出てきます。そうやって柔軟に考え、子供とはよく話をし、互いによい方法を検討していってほしいものです。「対話」が、老後資金と教育費のよいバランスをとる最良の策なのです。

■【家計費コストカットランキング】

期間があまり経過していない貯蓄性の保険を解約した

2位 -1万4000円 食費

総菜購入を減らし、娘が弁当作り・夕食作りに協力

2位 -1万4000円 通信費

スマホの契約内容を見直し、利用の仕方と照らし合わせて、格安業者へ乗り換え

4位 -6000円 その他

サブスク契約の動画をひとつ減らした

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の問題の抜本的解決、確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万3000件を突破。各種メディアへの執筆・講演も多数。著書は60万部突破の『はじめての人のための3000円投資生活』や『年収200万円からの貯金生活宣言』を代表作とし、著作は120冊、累計330万部となる。個人のお金の悩みを解決したいと奔走するファイナンシャルプランナー。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

41歳貯金470万円。毎月13万円の住宅ローン返済が高額だと思うのですが……

オールアバウト / 2024年7月8日 22時20分

-

47歳子ども3人、貯金700万円。老後資金が不安、支出もこれ以上削れません

オールアバウト / 2024年7月8日 6時10分

-

29歳会社員、貯金490万円。先日入籍しました。住宅購入や教育費にどう予算分けすればいいですか?

オールアバウト / 2024年7月7日 12時20分

-

40歳貯金800万円。子ども4人を抱え、夫の協力もなかなか得られません……

オールアバウト / 2024年7月6日 20時5分

-

45歳、リボ払いの残高が130万円。子ども2人の学費、老後生活が不安

オールアバウト / 2024年7月1日 22時20分

ランキング

-

1今回のシステム障害、補償はどうなる?…「保険上の大惨事」「経済的損害は数百億ドル」

読売新聞 / 2024年7月20日 21時24分

-

2「みんなの意見は正しい」はウソである…ダメな会社がやめられない「残念な会議」のシンプルな共通点

プレジデントオンライン / 2024年7月20日 16時15分

-

3AI利用で6割が「脅威感じる」 規則・体制整備に遅れも

共同通信 / 2024年7月20日 16時50分

-

4物議醸す「ダイドー株売却」の内幕を丸木氏語る 大幅増配公表直後で批判を向けられた物言う株主

東洋経済オンライン / 2024年7月19日 18時0分

-

5松屋×松のや「ワンコイン朝食」でいいとこ取りな朝 値上げ後でも工夫次第でお安く美味しく楽しめる

東洋経済オンライン / 2024年7月20日 7時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください