コロナ禍で「パニック状態」になった44歳独身男性の家計事情

プレジデントオンライン / 2020年6月23日 9時15分

※写真はイメージです - 写真=iStock.com/allanswart

■44歳、気ままな独身貴族がコロナで「給料が減るかもしれない」

「コロナ禍にお金を上手に貯めるには、何から始めたらよいでしょうか」

緊急事態宣言中の5月半ば、都内在住の会社員Bさん(44・独身)から家計相談がありました。ソーシャルディスタンスを保ちながら対応しました。

今後、コロナが収束に向かったとしても、第2波、第3波の可能性が指摘されており、会社の業務はテレワーク中心。そのため通勤時間がなくなり、自分の時間が増える。それを使ってお金まわりのことをしっかり整えておきたいと考えたそうです。

必死の形相でBさんはこう話します。

「今のような状況になって改めて、貯金があることはとても大事なことだと痛感しました。昨年には『老後2000万円問題』が話題になりましたし、これからコロナで給料が減るかもしれない。会社の業績も今後どうなるかまったく見通せません。だから、できるだけお金管理をしっかりして、とにかく貯めていかなきゃと思って……」

■コロナ騒動で「自分の老後」が急に不安になってしまった

焦りの色が見られるBさんに「今取り組むべき」と考えていることを思いつく限り挙げてもらいました。

・支出を見直して、貯蓄を増やしたい

・格安スマホに変更して、毎月の携帯電話代を下げたい

・節税をして、手取り額を増やしたい

・キャッシュレス決済を使い、感染防止をしながらお得に買い物をしたい

・国からもらう定額給付金はしっかりと貯めておきたい

・iDeCoやつみたてNISAなどで老後資金作りを目的に長期の積立投資をしたい

貯金は、現在380万円あります。約1年分の生活費に該当するもので、万が一の備えとしては十分です。ただ、Bさんは、これをさらに毎月コツコツ増やしていきたいというだけでなく、先ほど挙げたリストの最後の項目「長期の積立投資」に象徴されるような「お金を投資に回して、将来や老後に備えたい」という願望を抱いているようでした。

マネー雑誌も定期購読しマネーリテラシーも高いようなので「投資」に関しては実践あるのみ、ですが、Bさんはいざ行動を起こそうとすると、「ほかにやるべきことが他にあるのではないか」と躊躇する気持ちが出てくると言います。そして、そのうち頭が混乱して「何から手を付け、どのように取り組めばいいのか、迷ってしまう」そうです。

■本人は「投資でお金を殖やしたい」が、その前に節約すべき

そこで、ひとまず家計状況をチェックしていくことにしました。

ふだん、私たちが各世帯の家計・資産状況を見ていると、それぞれの家庭で「今何をすべきか」がわかります。つまり、ムダ遣いをやめ、節約に努めて家計を健全にするべき世帯か。それとも、先を見て投資したほうがいい世帯か。多くの相談事例を見ていると、後者の投資に関しては、やってはいけない人が行い、やっていい人が止まる、動かないという傾向があります。

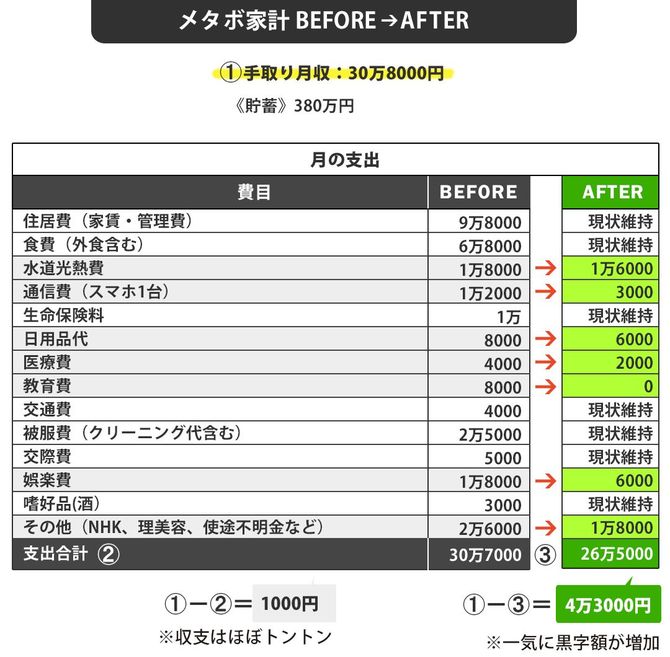

Bさんは「投資」に前向きですが、家計を見ると、その前に「ムダ」を省く必要があるように感じられました。月収は手取り約31万円ですが、収支はほぼトントン。自分ひとりでほぼ使い果たしてしまいます。

そこで、支出の記録をつけてもらいました。毎月何にいくら使って暮らしているのかを自分自身で客観的に把握し、その上で、削ることが可能な支出、削ることが現実的ではない支出を振り返っていきます。

■衣・食・住の費用は「仕事を頑張っている自分へのご褒美です」

約1カ月間、記録をした後の面談で一緒に振り返りをしました。支出の費目のひとつひとつについて納得できる支出か、そうではないかを一緒に判断していきます。

例えば、「住居費(賃貸マンション)」の額は妥当か、家賃を下げるために転居しても構わないかなどとひとつずつ考え、答えを出すのです。そうすると、頭の整理ができ、自分にとって大切な支出が何かが見えやすくなりますし、次第に価値観の形成にもつながっていきます。

結果、Bさんは「衣・食・住」を充実させることが、自分の幸せにつながると感じることがわかりました。

住居は駅に近くて通勤しやすいことが重要で、コロナ以前は食事もネットやクチコミで評判のレストランで食事をしており、コロナ以後は高級食材で調理したり、テイクアウトしたりすることが楽しみです。また、洋服などに気を使いおしゃれをすることも、日々の幸福感につながっています。

こういうことがわかってくると、この衣食住にまつわる支出は、Bさんの暮らしの中で優先度の高い支出であるといえ、削減は積極的にしない支出となります。よって現状、「家賃」は9万8000円とワンルームマンションとしてはやや高めですし、「食費」は6万8000円もかかっていますし、「被服費」に2万5000円も払っていますが、「すべて仕事を頑張っている自分へのご褒美のつもり」ということで今回は、不問にすることにしました。

■スマホなどの「通信料」を1万2000円から3000円に圧縮

では、これら「衣食住」以外のコストはどうするかといえば、この支出は金額や購入頻度を下げることを徹底的に検証しなければなりません。

まずメスを入れたのは「通信費」です。スマートフォンの利用料に加え、自宅に光回線を引いていたため、月1万2000円となっていました。Bさんのライフスタイル上、自宅回線は必要なさそうです。また格安スマホに乗り換えるべきと本人もわかっていたのですが、携帯ショップや家電量販店での手続きが面倒で、長年、手を付けていなかったのです。結果的に、通信費は月約3000円へと大きく減りました。

また、Bさんには日用品や雑貨類を目的なく衝動買いしてしまう傾向があり、そこを改め支出を削減しました(「日用品代」8000円→6000円)。

その他の費目にもどんどんメスを入れていきました。

「水道光熱費」は、照明をつけっぱなしにしない、家電使用頻度を抑える、使用しない家電のコンセントをつけっぱなしにしない、といった基本対策でムダ使いを避けることで月1万8000円が1万6000円に減りました。

健康のために加入していたスポーツジムも幽霊会員状態で、「来月は行こう」と思いつつ払い続けているとのことで、思い切ってやめることにしました(「教育費」8000円→0円)。

同じく体づくりの一環で購入していたサプリの定期購入も一部とりやめました(「医療費」4000円→2000円)。読まないのにたくさん買ってしまう書籍なども、買わずに借りるようにしたいと考え、支出削減を図りますが、毎月購入している趣味の雑誌だけは気分転換にも必要と考え、そのまま残しました(「娯楽費」1万8000円→6000円)。

■家計の黒字が月4万3000円になり、いよいよ「投資」スタート

時間はかかりましたが、こうして支出全体にメリハリがついてきたことで、ほとんど貯金ができなかった状態の家計は、一気に4万3000円もの余剰金が出せるまでになりました。

そのため、ステップ2に移行しました。

毎月の余剰金の一部で積立投資に取り組む計画を実践するのです。ただ、投資といっても、まずはローリスクなものからスタートです。例えば、節税や家計状況を踏まえて「iDeCo」でもよいですし、「つみたてNISA」でも構いません。両方やっても構いません。

当初は「貯金」を軸にしながら余剰金の一部を投資する考えですが、将来的には毎月の余剰金の多くを「iDeCo」「つみたてNISA」以外の投資にも回したいとBさんは考えています。

Bさんにとって、コロナ禍において「老後・将来に備えた投資」は急務な作業だったわけです。同じように考える人は少なくないでしょう。しかし、Bさんが投資のスタート地点に立つことができたのは、支出の費目の優先順位を整理できたから。この手順が重要です。

今、お金に関する情報はたくさんあふれています。知識を詰め込んでつい頭でっかちになってしまいがちです、それを生かせるかどうかはあなた次第です。そのためにも、お金の使い方、貯め方について、「自分の軸」で行動していたいものです。

「自分がどうなりたいか、どう生きたいのか」。それがしっかりわかると、お金をかけるべきところ、かけなくてもいいところも見えてきます。まずは「今」を大切にしながら、将来に備えるお金の使い方をすることがベストなのです。

■【家計コストカットランキング】

読まない書籍・雑誌の購入をやめた

2位 -0.9万円 通信費

重い腰をあげ、ようやく格安スマホへ変更

3位 -0.8万円 教育費

通っていないジムをやめた

3位 -0.8万円 その他

利用していないサブスクの解約、使途不明金をなくした

5位 -0.2万円 水道光熱費

こまめなつけ消しをし、節約を意識した

5位 -0.2万円 日用品費

衝動買いを改める

5位 -0.2万円 医療費

サプリをやめた

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の問題の抜本的解決、確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万3000件を突破。各種メディアへの執筆・講演も多数。著書は60万部突破の『はじめての人のための3000円投資生活』や『年収200万円からの貯金生活宣言』を代表作とし、著作は120冊、累計330万部となる。個人のお金の悩みを解決したいと奔走するファイナンシャルプランナー。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

手取り20万円、「貯金ゼロ」でNISAを始めるのは危険ですか? 最近お金に余裕が出てきましたが、もう少し貯金してからにすべきでしょうか?「投資」に挑戦してみたい気持ちがあります…

ファイナンシャルフィールド / 2024年7月10日 4時30分

-

貯金1000万円の40歳おひとりさま男性「老後も生活水準を落としたくない…」貯金と年金だけで大丈夫?

MONEYPLUS / 2024年7月9日 7時30分

-

29歳会社員、貯金490万円。先日入籍しました。住宅購入や教育費にどう予算分けすればいいですか?

オールアバウト / 2024年7月7日 12時20分

-

45歳、リボ払いの残高が130万円。子ども2人の学費、老後生活が不安

オールアバウト / 2024年7月1日 22時20分

-

「銀行の言いなりで運用成績振るわず」生涯独身覚悟の45歳女性 月収4割"天引き"する節約の鬼のつましい食卓

プレジデントオンライン / 2024年6月30日 10時15分

ランキング

-

1物議醸す「ダイドー株売却」の内幕を丸木氏語る 大幅増配公表直後で批判を向けられた物言う株主

東洋経済オンライン / 2024年7月19日 18時0分

-

2セキュリティーソフト世界シェア1位があだ…ウィンドウズ障害、「過去最大規模」の見方も

読売新聞 / 2024年7月20日 6時45分

-

3システム障害、影響続く=航空便、正常化に数日

時事通信 / 2024年7月20日 9時40分

-

4「みんなの意見は正しい」はウソである…ダメな会社がやめられない「残念な会議」のシンプルな共通点

プレジデントオンライン / 2024年7月20日 16時15分

-

5松屋×松のや「ワンコイン朝食」でいいとこ取りな朝 値上げ後でも工夫次第でお安く美味しく楽しめる

東洋経済オンライン / 2024年7月20日 7時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください