ビール4社は「アサヒの一人負け」…キリンとの「自粛ダメージ」の決定的な差

プレジデントオンライン / 2020年7月6日 11時15分

■コロナ禍のビール需要は縮小傾向

長引く新型コロナウイルスの影響により飲食業界とともに打撃を受けているのがビール業界です。国内ビール会社の大手は、サントリーホールディングス、キリンホールディングス、アサヒグループホールディングス、サッポロホールディングスの4社ですが、直近決算公表値を見ると、それぞれ少なからず業績が悪化しています。2019年の国内ビール類(ビール、発泡酒、第3のビール)市場は数量ベースで前年割れ、市場の縮小は15年連続となっている中で、今回のコロナ禍はそれに拍車をかけました。

緊急事態宣言が出された4月、各社ビール販売実績が前年同期比で約5割と深刻な影響が出ています。全体的な傾向として、外出自粛に伴う巣ごもり需要により、一般家庭向け商品の販売は堅調に増加した一方で、それ以上に居酒屋やレストランなどの業務用酒類の販売が減少したようです。

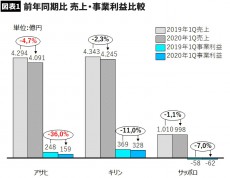

具体的に各社の財務数値を見てみます。サントリーHDは非上場会社のため各四半期の適時開示は行っていませんが、他3社は1~3月までの実績を公表しています。売上高の前年同期比は、キリンHDが△2.3%サッポロHDが△1.1%、そしてアサヒHDが△4.7%となりました。外出自粛が全国で本格化した4~5月の影響が含まれる第二四半期は、より悪化する可能性があります。事業利益で比較すると、キリンHDが△11.0%、サッポロHDが△7.0%なのに対し、アサヒHDは△36.0%と最も影響を受けています。

なぜ今回のコロナ禍により、アサヒHDの業績が最も悪化し、その他2社の悪化は相対的に軽微で済んだのか。各社セグメント情報から考察してみたいと思います。

■飲食店と共倒れ…戦略が裏目に出たアサヒ

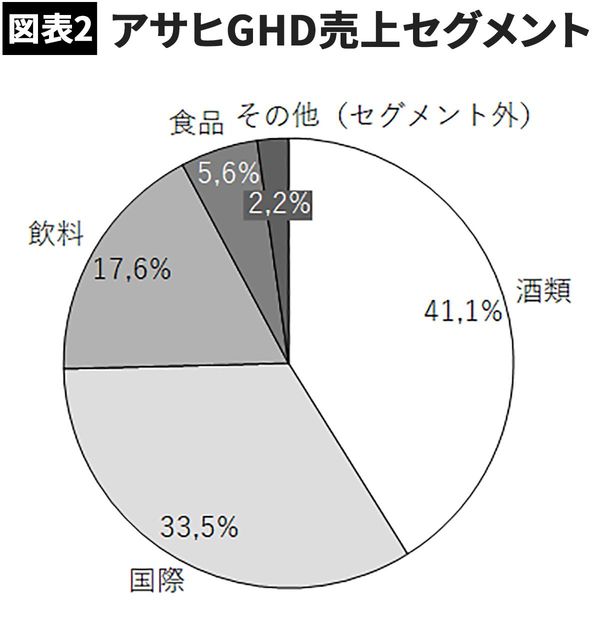

まず、アサヒHDと言えば、辛口とキレの良さで好評なアサヒスーパードライ、三ツ矢サイダー、缶コーヒーのワンダでお馴染みの企業です。1987年に日本初の辛口生ビールであるアサヒスーパードライ発売以降、アサヒHDは特定のブランドに注力する戦略をとり、ビールの国内シェアを伸ばしてきました。その結果、売上高に占める酒類事業への依存率が圧倒的に競合他社に比して高く、国内と海外合わせ約68%を占めます。アサヒのビールは、居酒屋など飲食業向けの販売が45%を占め、業務用販売に強みがあります。

しかし、直近第一四半期は、業務用販売、海外販売、自動販売機の売上減少により、業績を大きく落とす結果となりました。コロナ禍による休業や営業時間短縮、外出自粛で居酒屋・バーの業績が悪化し、アサヒもそれに合わせて業績が悪化しました。過去2年間の四半期における平均棚卸回転期間は約48日でしたが、直近第一四半期は約61日と、出荷できず滞留在庫が増えている状況が伺えます。

もともとコロナ禍の以前から、ビールは高い酒税がかけられており、価格競争で不利であり、節約・健康志向の高まりにより、特に家庭内需要は減少傾向にありました。これに、外出自粛による今回の巣ごもりによる消費選択の変化が後押しする形で、ビールに代わって低税率商品である第3のビールへのニーズがより高まりました。実際、外食では「とりあえず、生」から始めることが多い人も、家庭では新ジャンルと呼ばれる安価な第3のビールを飲むことが多いのではないでしょうか。

また、アサヒHDでは、酒類事業の40%を海外が占めていますが、海外における最大の売上エリアが、コロナ影響が大きかった欧州です。海外セグメントに占める同エリアの売上割合は約66%、売上全体に占める割合では約22%になります。ビールの1人当り消費量が多い、英国、ドイツにおいてロックダウンがあり、第一四半期の国際セグメント(酒類・飲料)は前年同期比△37.1%と大幅な減益、業績悪化の一因になっています。

アサヒHDの飲料事業における販売チャネルの21%は、自動販売機によるものですが、これも売上を落としています。自動販売機は、メーカ側からすれば、希望小売価格で販売することができる高収益率のチャネルであることから、利益影響が大きいのです。

■家庭需要に強みで粘ったサッポロ

次に、サッポロHDは、名前の通りサッポロビールが代表製品で、よく他社製品と誤解されがちですが、エビスビールも同社製品で有名な企業です。

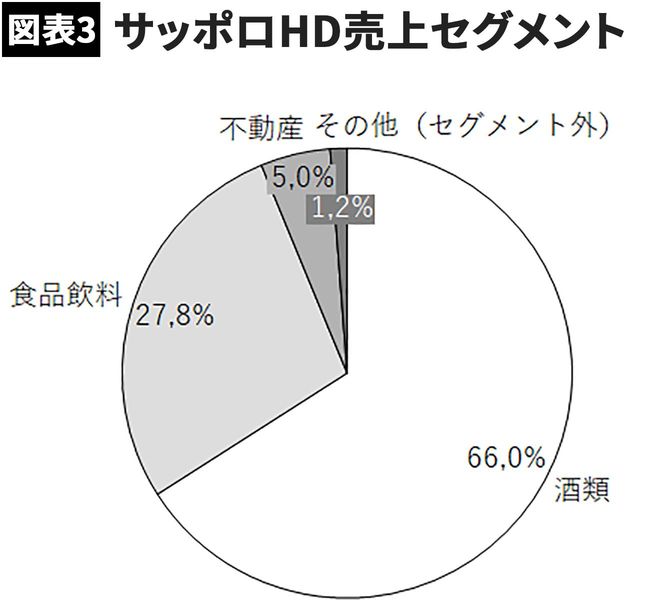

アサヒHDと対照的に、サッポロHDの業績影響が軽微な理由としては、業務用ではなく家庭向け商品に強みがあったことと、海外への販売比率が低かったこと、自動販売機のシェアが低かったことが挙げられます。

サッポロHDは、2017年の時点で、節約志向で家飲みが増える中で、スーパーなどの小売りへの営業を強化。5年間で主力ブランド「黒ラベル」の販売を2倍にすることを目標として掲げていました。家庭向けに安価な新ジャンル「麦とホップ」や「GOLD STAR」をリリース。コロナ禍の逆境にも関わらず、ビールと新ジャンルそれぞれ、前期比で114%と135%増と堅調に売上数量を伸ばしています。

また、海外の売上比率は約15%とそもそも低かったことに加え、家庭向け販売の戦略を海外でも踏襲していたこと、自動販売機のシェアも18年時点で2%程度と、もともと低かったこともあり、外出自粛による業績低下を限定的に抑えられたと考えられます。

■本麒麟がばか売れ! 脱ビールのキリン

一方、キリンHDは、キリン一番搾りのほか、缶コーヒーのファイアや午後の紅茶、ボルヴィックの製品で有名です。キリンは、1998年までの45年間、長い間国内シェア1位のビールメーカーでした。

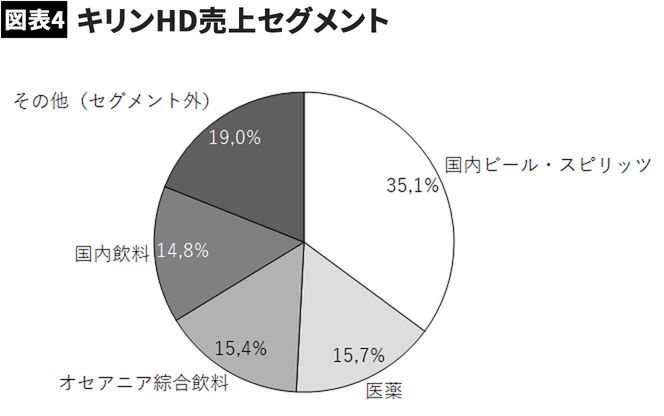

しかし、アサヒスーパードライのヒットで首位交代を許し、発泡酒の台頭によるビール市場低迷を受け、チューハイ、カクテルやノンアルコール分野に注力し始めます。新ジャンルの例では、第3のビールである本麒麟が2019年度1510万ケースを売り上げ前年比の1.6倍と好調。18年度のビール販売実績は4660万箱であることから、大ヒットと言えます。

酒類事業以外にも、医療分野への取組みを行っています。1980年代から新事業領域として医療を育て、現在では売上の約16%を構成するまでに成長。今後は、食と医療の間に、第3の事業領域を作り出そうとしています。

キリンは低迷するビール需要への対応として、コロナ前からビール依存から脱却を始めていたため、アサヒよりも業績影響が相対的に小さかったといえます。

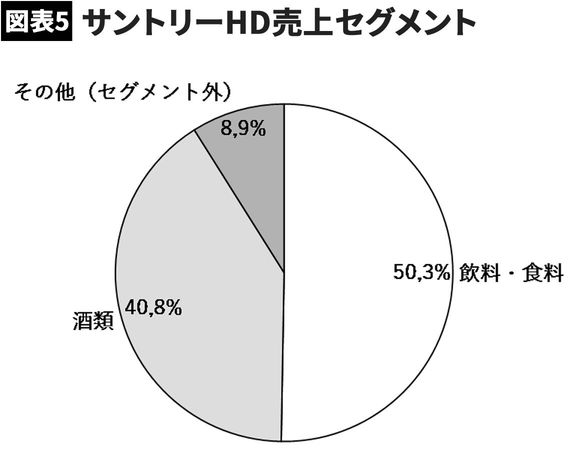

■多角化で大成功のサントリー

プレミアムモルツの知名度と共にビールメーカーの印象が強いサントリーHDは、1889年にぶどう酒製造から始まり、ビール参入は1960年代とだいぶ後のことでした。90年から参入した食品・飲料は、缶コーヒーのBOSS、伊右衛門などのヒット商品に恵まれ、今や酒類事業を凌ぐ規模に成長しています。また、サントリーHDは積極的なM&Aで海外進出も進め、2014年にアメリカのバーボンウィスキーで有名なジムビームを扱うビーム社を買収したことも記憶に新しく、海外事業比率は40%にも及びます。

サントリーHDは、第一位四半期の業績を公表していないため、まだコロナによる業績影響は明らかになっていませんが、食品・飲料を扱う連結後子会社であるサントリー食品インターナショナルの第一四半期決算は増益となっており、サントリーHD全体としては、酒類事業の損失をある程度補填することができそうです。

■ビール業界の勝算はセールスミックスの拡大と多角化

酒類事業、特に業務用ビールへの依存度が高いアサヒにとって、今回のコロナ禍が経営に与える影響は深刻です。結果論ではありますが、今回のコロナ禍において、特定事業のみに注力する危うさが露呈したと言えます。

ITバブル崩壊を境に多角化の流れはひと段落して「選択と集中」という言葉に代表される不採算事業の整理、企業の専門化が加速してきましたが、ビール業界においては、セールスミックの見直し、新規事業の立上げの必要性に迫られることになりそうです。これまでダウやTOPIX、EBITDA(簡易的な営業キャッシュフロー)の高止まりや低金利によるデットファイナンスのしやすさにより、企業価値は割高な水準でした。しかし、今回の不況は見方を変えれば、過去と比して買収額を抑えたM&Aの実施が可能となるチャンスでもあります。

ビール業界は、M&Aによる業界集約が進んでいましたが、これからは他分野投資が増えることになるではないでしょうか。

----------

鳥山総合公認会計士事務所(KT Total A&C)代表

1985年生まれ。公認会計士、行政書士。慶應義塾大学卒業。Big4(大手会計士事務所)で、法定監査、IPO支援、ターンアラウンド、事業承継等を経験。その後、外資系戦略コンサルティング会社でM&A戦略、費用削減戦略、新規事業立案等に従事。

----------

(鳥山総合公認会計士事務所(KT Total A&C)代表 鳥山 慶)

外部リンク

この記事に関連するニュース

-

「スーパードライ頼み」のアサヒとは真逆の戦略で勝つ…17年ぶりの新作「晴れ風」をヒットさせたキリンHD社長の覚悟

プレジデントオンライン / 2024年9月20日 9時15分

-

日本マクドナルドHD、24年度上期大幅営業増益の理由とは

ダイヤモンド・チェーンストア オンライン / 2024年9月11日 20時55分

-

RTDカテゴリーに新風、食事に合う・本格感のある味わいが魅力

ダイヤモンド・チェーンストア オンライン / 2024年9月11日 1時5分

-

米ディスカウントチェーン業績、低所得者層の消費減速が浮き彫りに、個人消費の持続性に懸念(米国)

ジェトロ・ビジネス短信 / 2024年9月6日 0時10分

-

アサヒグループHD×キリンHD 猛暑で売れ行き好調のビール大手を比較【ライバル企業の生涯給与】

日刊ゲンダイDIGITAL / 2024年9月4日 9時26分

ランキング

-

1有料会員100万人「radiko」のビジネス的伸びしろ 広告ビジネスと新規ビジネスの尖兵として

東洋経済オンライン / 2024年9月23日 10時30分

-

2なぜ、「パン屋さん」みたいなセブンが増えているのか できたてのカレーパン、ドーナツ、メロンパンを強化する背景

ITmedia ビジネスオンライン / 2024年9月23日 6時15分

-

3出戻り社員「アルムナイ採用」が増えた切実な事情 かつては"裏切り者扱い"も今や大歓迎だが…

東洋経済オンライン / 2024年9月23日 11時0分

-

4「タワマン節税」「空き家問題」2つの不動産相続ルール変更で何が変わる?マンションや古い物件の活用方法は?

TBS NEWS DIG Powered by JNN / 2024年9月22日 8時0分

-

5「今買わないと後悔しますよ」 客を萎えさせる「店員の声かけ」はこれだ

ITmedia ビジネスオンライン / 2024年9月22日 8時5分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください