世界経済を左右するワクチン供給、副作用の可能性に気をつけろ

プレジデントオンライン / 2020年8月9日 11時15分

■2020年4月の「底」から抜け出せるのか

2020年6月、世界銀行が最新の世界経済成長率予測を公表しました。それによれば、2020年の世界成長率はマイナス5.2%。そして21年はプラス4.2%成長へ回復する見込みです。これは中立的なシナリオと言っていいでしょう。

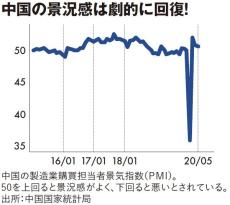

振り返ると、世界経済の底は20年4月でした。アメリカで14.7%を記録した4月の失業率は、5月には13.3%と少し改善しました。中国の経済指標である製造業購買担当者景気指数(PMI)を見ても、20年4月が底で20年5月には回復しています。

今後のシナリオを左右するのは、ワクチンです。イギリスの製薬大手企業は、最も早い場合、20年9月に供給できると発表しています。もし新型コロナウイルスがワクチンで防げるようになれば、経済活動は活性化します。また供給の情報は事前に知らされるので、20年7~9月期には相当なレベルで回復するのではないでしょうか。世界銀行のマイナス予測が1~2%縮小し、場合によってはV字回復もあるかもしれません。

■世界経済の不安定感が高まっていく

一方、悪いシナリオは、ワクチンの供給が遅れる、もしくは副作用が見つかるようなケースです。そこに新型コロナウイルスの感染の第2波、第3波が来れば、経済活動は阻害されます。さらに「米中貿易摩擦の激化」「中国の成長の限界」などのマイナス要因がいくつも重なると、世界経済の不安定感が高まっていくでしょう。そうなると期待先行で上がっている株が売られて、株式保有比率の高いアメリカ、欧州の経済はまた大きな打撃を受けます。新興国にも飛び火すれば、生産活動も消費もできなくなり、世界の貿易取引も減少していきます。

もうひとつ大きな問題があります。金融システム不安が起こることです。

コロナショックで世界全体の原油需要が落ち込み、原油価格が下落しました。それによって経営破綻に追い込まれるアメリカのシェールオイル企業が増加すると思われます。それらの多くはジャンク債(信用力の低い社債)を発行して資金調達を行っているため、ジャンク債を使った派生商品であるローン担保証券(CLО)の価値が急落し、それを保有してきた金融機関の経営不安が高まる可能性があるのです。

今は米連邦準備制度理事会(FRB)や各国の中央銀行がお金をたくさん出して、金融システム不安にならないように防いでいます。しかし、デフォルトが起きてしまえば、金融市場が大崩れして、実体経済と金融経済がスパイラル的にどんどん悪くなっていくでしょう。そうなると最悪の場合、2桁マイナスになる可能性すらあります。リーマンショックの後、経済が元に戻るのに約3年かかりました。そのような事態にならないとは誰も言い切れません。

----------

法政大学大学院 教授

1953年神奈川県生まれ。一橋大学商学部卒業後、第一勧業銀行(現みずほ銀行)入行。ロンドン大学経営学部大学院卒業後、メリル・リンチ社ニューヨーク本社出向。みずほ総研主席研究員、信州大学経済学部教授などを経て、2017年4月から現職。

----------

(法政大学大学院 教授 真壁 昭夫)

外部リンク

この記事に関連するニュース

-

豊田章男氏の「EVへの懸念」が現実のものに…世界中で「EVシフト」を見直す大手メーカーが相次いでいる理由

プレジデントオンライン / 2024年9月17日 9時15分

-

たった1日で「時価総額40兆円」が蒸発した…AIバブルで一人勝ち「王者エヌビディア」に起きている"異変"

プレジデントオンライン / 2024年9月9日 9時15分

-

【昭和女子大学専門職大学院】福祉共創マネジメント専攻 シンポジウム「消費者本位の金融経済教育」を9/18開催

Digital PR Platform / 2024年9月3日 20時5分

-

不動産バブルの次は「国債バブル」発生か…海外投資家の「中国売り」を止められない習近平政権の断末魔

プレジデントオンライン / 2024年9月2日 9時15分

-

だからTSMCも日本にどんどん投資している…日本の半導体業界悲願の「シェア世界一奪還」を可能にする超技術

プレジデントオンライン / 2024年8月26日 9時15分

ランキング

-

1『地面師たち』積水ハウスの“秘密文書”に見る巨額詐欺事件の真相「ずさんな手書き稟議書」「急展開した取引」の背景に派閥争い

NEWSポストセブン / 2024年9月23日 11時13分

-

2出戻り社員「アルムナイ採用」が増えた切実な事情 かつては"裏切り者扱い"も今や大歓迎だが…

東洋経済オンライン / 2024年9月23日 11時0分

-

3なぜ、「パン屋さん」みたいなセブンが増えているのか できたてのカレーパン、ドーナツ、メロンパンを強化する背景

ITmedia ビジネスオンライン / 2024年9月23日 6時15分

-

4「効率化で"不要になった社員"」活用する術ある?

東洋経済オンライン / 2024年9月23日 13時0分

-

5「一石二鳥」商品が続々登場 日々使って、災害時にも

共同通信 / 2024年9月23日 15時31分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください