クイズを解くだけで財務3表がわかる「決算書の読み方」入門

プレジデントオンライン / 2020年8月15日 11時15分

※写真はイメージです - 写真=iStock.com/Ca-ssis

■クイズで楽しく学べば記憶に残りやすい

新型コロナウイルス感染症の拡大によって多くの企業がダメージを受けている一方で、影響がほとんどない、あるいは業績を伸ばした企業もあります。これから業績を伸ばして成長していくのか、衰退していくのかは、決算書をチェックすることで、将来を予測する際のヒントを得ることができます。

私は公認会計士として数多くの企業の決算書を分析してきましたが、決算書の魅力には、「実利」と「謎解きの面白さ」があると考えています。実利の面では、企業が持っている資産や負債の状況や、1年間の売上や費用に関する情報を数字で把握することで、企業の成長性などを判断できます。一方で謎解きとは、決算書の数値を読み解くことで、企業の隠れた戦略が見えてくることです。

決算書には4つの書類があります。(1)貸借対照表(B/S)、(2)損益計算書(P/L)、(3)キャッシュ・フロー計算書(C/S)、(4)株主資本等変動計算書(S/S)です。このうち、特に重要なのが(1)~(3)で、合わせて「財務3表」と呼んでいます。

B/Sでは、企業がどんな資産を持っているか、誰からどのくらいのお金を借りているかなどの財政状態がわかります。P/Lでは、どのくらいの売上があり、その売上を得るためにどのくらいの費用がかかったか、利益がどのくらい残ったかなどの経営成績がわかります。C/Sでは現金の増減がわかります。企業は商品やサービスを提供しても、代金を受け取れるのは、翌月であることも少なくありません。たとえば、「売上は3月でも、入金は4月」といったように、現金の動きに時間差が生じます。B/SやP/Lではわからない現金の動きを表した書類がC/Sなのです。C/Sを見れば、会社にどのくらいの現金があるかがわかります。

財務3表は、単体でもさまざまなことがわかりますが、組み合わせてチェックすることでわかることもあります。たとえば、B/SとP/Lの大きさを比較すると、企業のビジネスモデルが見えてきます。実際の決算書をクイズ形式で見ていきましょう。

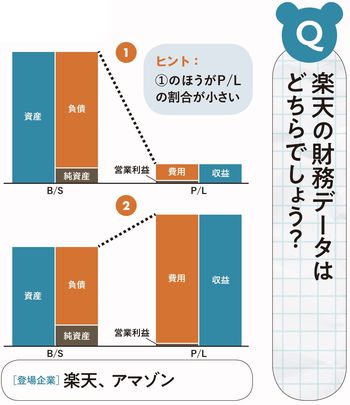

■楽天の財務データはどちらでしょう?

楽天とアマゾンのB/SとP/Lを示しました。大手EC(ネット通販)として知られる2社ですが、楽天はどちらでしょうか。

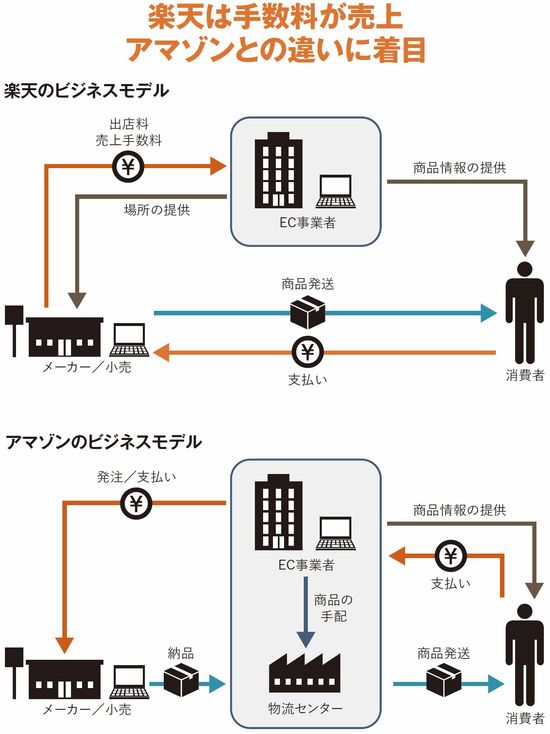

答えは両社のビジネスモデルに隠れています。楽天はECサイト「楽天市場」の中に、小売業者が出店して商品を販売しています。楽天は商品を持たず場所を提供することで、出店料や売上手数料を得ているのです。一方でアマゾンは自社で倉庫や物流網を有し、メーカーなどから商品を仕入れて、直接消費者に届けています。アマゾンには、小売業者が直接、アマゾンのサイト上に出品して商品を発送する「マーケットプレイス」もありますが、全体からすればごく一部にすぎません。

アマゾンは倉庫を持っているため、倉庫を持たない楽天よりも資産が大きくなりそうだとの仮説が成り立ちます。また、売上にも両社の違いが出ます。アマゾンは100円の商品を販売すると、売上も100円になります。一方楽天は、100円の商品が売れても、受け取るのは手数料のみです。手数料率が5%なら売上は5円です。

アマゾンはB/SもP/Lも大きくなりやすいことから考えると②の可能性が高くなりますが、①はB/SとP/Lの差がとても大きくなっています。倉庫を持たない楽天のB/Sがここまで大きくなるでしょうか。

そこで楽天のビジネス領域を考えると、楽天銀行や楽天証券などの金融業も営んでいます。金融にはたくさんの資産が必要で、B/Sが大きくなりがちな特徴があります。

これらを考え合わせると、①が楽天であることがわかります。消費者からすれば、両者のビジネスは似ているように思いますが、楽天は「モール型」といって場所を提供して手数料を受け取るビジネス。一方のアマゾンは「倉庫運営型」で、商品を仕入れて自社のプラットフォームで消費者に販売するモデル。両者のビジネスモデルは大きく異なるのです。

※図版は、2019年12月時点での各社決算情報を基に作成しています。

■1.貸借対照表(B/S)→会社の借金の危険度がわかる

ここからは財務3表をひとつずつ見ていきましょう。最初に取り上げるのはB/Sです。実際のB/Sを見る前に、最低限押さえておきたいポイントは3つあります。

1つ目は、B/Sでわかるのは、財産の状況であること。B/Sをチェックすれば、その企業にどのくらいの財産があるか、どこからお金を借りているかがわかります。どんなに財産があっても借金が多ければ、財政状態はよいとは言えません。B/Sでは、その状況を把握できるのです。

2つ目は、項目によって左右に分かれていること。B/Sは左側に資産が並び、右側には負債と純資産が並んでいます。純資産は株主からの出資金やそれまで会社が得てきた利益の累積です。

3つ目は左右の金額は同じになること。会計用語では左側を「借方(かりかた)」、右側を「貸方(かしかた)」と呼びます。資産の合計額である「借方」と、負債と純資産の合計額である「貸方」の金額は必ず一致します。

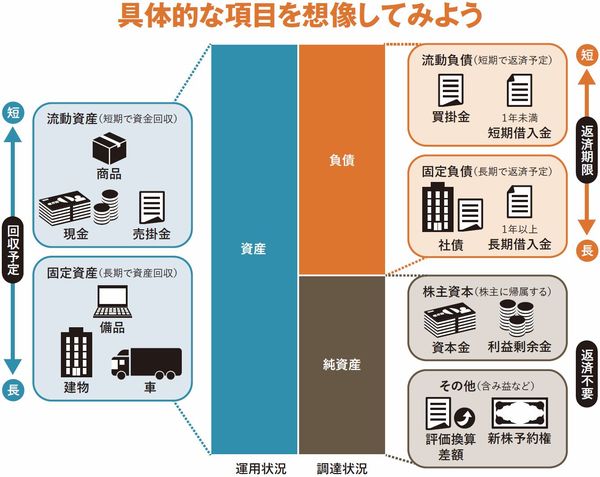

以上を踏まえてB/Sで何がわかるかをもう少し詳しく見ていきましょう。B/Sは大きく分けて、資産、負債、純資産になるわけですが、資産には企業に資金をもたらすものが記載されています。その資金がいつ回収できるか、期間によって「流動資産」と「固定資産」に分かれます。

流動資産は、おおよそ1年以内に資金が回収できるもので、現金、売掛金、商品の在庫などが含まれます。一方で固定資産は流動資産以外のもので、建物や車、備品などが含まれます。

負債には、企業が返済しなければならない債務が記載されています。1年以内に支払い予定のある流動負債と、それ以外の固定負債に分かれます。

純資産は返済が不要な資金です。経営者が会社を立ち上げる際に出資した「資本金」や、これまでの企業活動で得た利益の積み重ねである「利益剰余金」などが記載されています。これらは「株主資本」と呼ばれます。純資産には、資産でも負債でもないその他のものも記載されていますが、純資産で重要なのは「株主資本」です。

B/Sは前述の通り、左側と右側の金額が一致するようになっていますから資産=負債+純資産となります。しかし、企業によっては負債が資産を上回ってしまう場合があります。その場合は純資産がマイナスになります。この状態を債務超過と呼びます。上場企業の場合、1年を超えて債務超過の状態が続くと上場廃止(※)になります。

※東京証券取引所の発表によれば、新型コロナの影響で、企業が債務超過となった場合の上場廃止までの猶予期間は1年から2年に延ばされています。

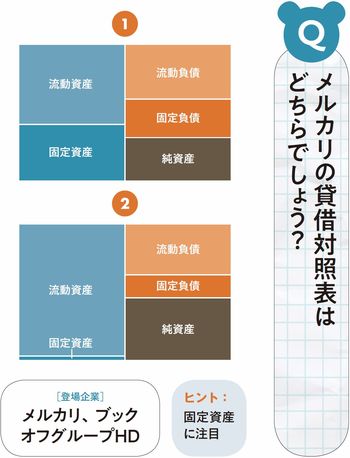

■メルカリの貸借対照表はどちらでしょう?

では、実際のB/Sを見ていきましょう。表はいずれもリユース(中古)商品を販売するメルカリとブックオフグループHDのB/Sです。

2つの表を比較すると、左側の資産の部分に大きな違いがあることがわかります。②の資産は多くが流動資産で、固定資産がほとんどありません。これには、両社のビジネスモデルの違いが表れています。どちらがメルカリでしょうか。

メルカリは売りたい人と買いたい人をマッチングするサービスを提供しており、メルカリ自体は商品を保有していません。B/S上、商品は流動資産に含まれるので、メルカリは流動資産が少ないと考えられます。とすると、①がメルカリである可能性が高くなります。

しかし一方、ブックオフは全国に店舗があって商品を販売しています。メルカリはウェブ取引のため、その意味でメルカリは固定資産が少ないと考えられます。メルカリのようなIT企業の場合、少ない資産で売上を高くできるという特徴があるのです。

この影響が大きく、よって正解は②です。メルカリのようなビジネスは、ほとんど設備投資が必要なく固定資産が低いために、流動資産が相対的に多く見えているのです。

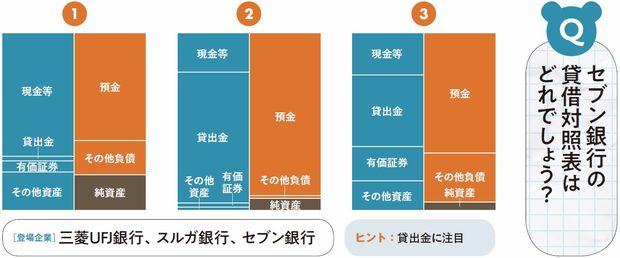

3問目では、銀行3社を比べてみましょう。表はコンビニATMでお馴染みのセブン銀行、日本を代表するメガバンクの三菱UFJ銀行、静岡・神奈川を地盤とする地方銀行であるスルガ銀行のB/Sです。

ひと目見て、通常のB/Sとの違いに気づくはずです。「預金」が負債に、「貸出金」が資産に記載されています。一般企業であれば、預金は資産です。しかし、銀行の預金は企業や個人から預かったもので、いずれは返済しなければなりません。よって、銀行にとって預金は負債になるのです。反対に、貸出金は銀行が企業などに融資しているお金。将来返してもらえるお金なので資産となります。

そのうえで3社のB/Sを比較すると、①は貸出金が極端に少ないことがわかります。融資業務をほとんど扱っていないと推測できます。一方、②は資産の多くを貸出金が占めているので、融資業務がメインでしょう。グローバル展開する三菱UFJ銀行は、特定の業務に偏っていることは考えにくいので③の可能性が高くなります。セブン銀行は①か②となりますが、ネットとコンビニATMが基本であることを考えれば、融資業務が多いとは考えられません。

よって、①が正解です。②がスルガ銀行、③が三菱UFJ銀行です。

■2.損益計算書(P/L)→会社の経営成績がわかる

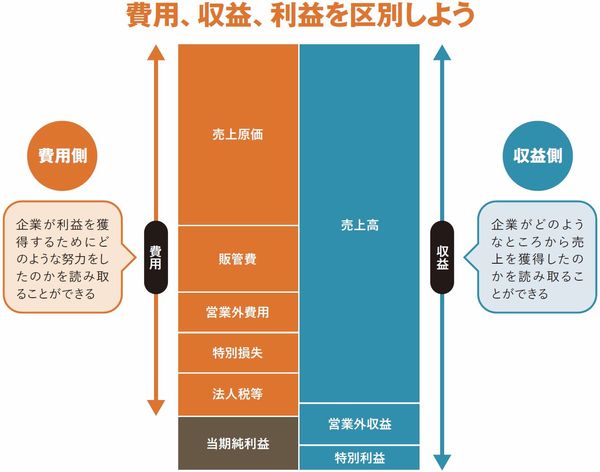

次にP/Lを見ていきましょう。左側(借方)と右側(貸方)に大きく分かれ、左右の金額は必ず同じになる構造は、B/Sと同じです。

P/Lでは費用を左側に、収益(売上高など)を右側にまとめるのが基本。収益と費用の差が利益となって、左側の下に表示されます。たとえば、収益が100万円で費用が80万円であれば、100万円-80万円で、利益は20万円になるのです。つまりP/Lの役割は、収益と費用を比較して利益を出すことです。

P/Lの費用部分には、企業の戦略が反映されます。たとえば、営業担当者を多く雇って商品を販売するビジネスでは、販管費(販売費および一般管理費)の人件費が高くなります。また、テレビCMを多く打っている企業は、広告宣伝費が高くなります。

一方、利益の部分では、5種類の利益がわかります。まず、売上高から原価を差し引いたものが(1)売上総利益です。粗利とも呼ばれています。次に売上総利益から販管費を引いたものが(2)営業利益です。販管費とは商品を販売するためにかかった費用と会社全体を管理するための費用で、社員の給料、広告宣伝費、運送費、地代家賃などが含まれます。つまり、営業利益は本業で稼いだ利益です。一般的に「利益」といわれるときには、この営業利益を指すケースが多くなります。

本業で稼いだ利益に、本業以外で獲得した収益(営業外収益)を加えて、費用(営業外費用)を差し引いたものが(3)経常利益です。経常利益は、会社の実力が最も表れる利益といえます。

たとえば、本業以外に株式投資や不動産賃貸などで利益を得ている場合には、経常利益に反映されます。本業は企業によって異なりますが、企業の定款には事業内容を記載する部分があり、ここに書かれたものが本業です。

(4)税引前当期純利益は、一定期間に発生したすべての出来事を加味して計算された利益です。事業を売却して利益が出た場合や火災によって損失を受けた場合には、税引前当期純利益に反映されます。そして、税引前当期純利益から法人税などの税金を差し引いたものが(5)当期純利益となります。

このように売上高からさまざまな経費を差し引いていき、最後に残った利益が当期純利益になるのです。

P/Lは企業が利益を獲得するためにどのような努力をしたかが見えるので、一定期間の会社の経営成績を表す書類といえます。

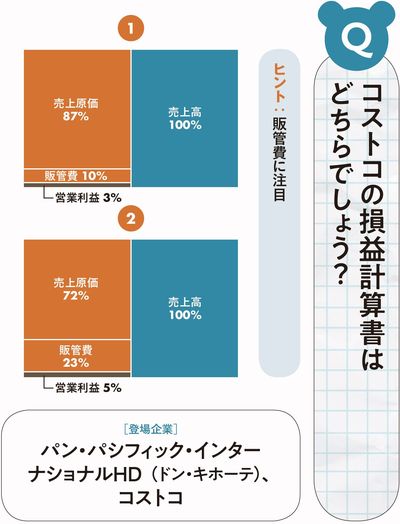

■コストコの損益計算書はどちらでしょう?

では、実際のP/Lを見ていきましょう。表は会員制スーパーのコストコと「安さの殿堂」でお馴染みのドン・キホーテのP/Lです。大きな違いは販管費。①は売上高の10%ですが、②は23%です。コストコは会員制で毎年年間費を支払う代わりに、商品は原価に近い価格で購入できます。一方でドン・キホーテは24時間営業の店舗が多く、人件費や水道光熱費が多くかかっていると推測できます。つまり、販管費が大きくなる可能性があります。結果、コストコのP/Lは①が正解です。

コストコについては、営業利益の内訳によると、会費収入が70%を占めています。つまり、会員をいかに増やすかがコストコのビジネスの鍵を握っているといえます。

一方、ドン・キホーテは、格安な食品で集客して、利益率の高い商品も買ってもらうビジネスです。売上高構成比データによると、食品が34.5%、非食品が65.5%。そして、食品の原価率は83.1%と高く、それだけ安売りをしていることがわかります。

両社ともリアル店舗を中心としたビジネスですが、ドン・キホーテは新型コロナウイルス感染拡大による緊急事態宣言が出た後も休業せず、24時間営業ができました。同社の体制は大きな強みになっています。

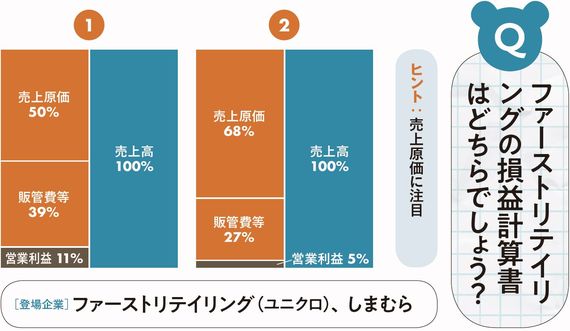

次はアパレル業界です。表は、国内の売上高1位のファーストリテイリング(ユニクロ)と、2位のしまむらのP/Lです。どちらがユニクロでしょうか。

大きな違いは、売上高に対する原価率。①は50%であるのに対し、②は68%です。これはビジネスモデルの違いです。ユニクロは自社で企画したオリジナル商品を生産して販売していますが、しまむらは他社の生産した商品を仕入れて販売しています。仕入れて販売するビジネスモデルでは、問屋などの中間マージンがかかるので、原価率は高くなりがちです。

よって、ユニクロのP/Lは①が正解です。両社のビジネスモデルの違いは、コロナ後の業績にも大きく関わってくるでしょう。ユニクロはEC化率を高めていますが、しまむらには難しいと考えられるからです。

ユニクロはヒートテックなどの独自商品が人気で、顧客はすでに欲しい商品が決まっているので、ネットショップでも安心して購入できます。一方で、しまむらの顧客には掘り出し物を探すことに楽しさを感じているファンが多くいます。欲しい商品が決まっていないので、店舗で手に取って見極める必要があります。また、原価率が高いため、ECサイトへの出店を考えても、手数料の負担が重く厳しい状況といえるでしょう。

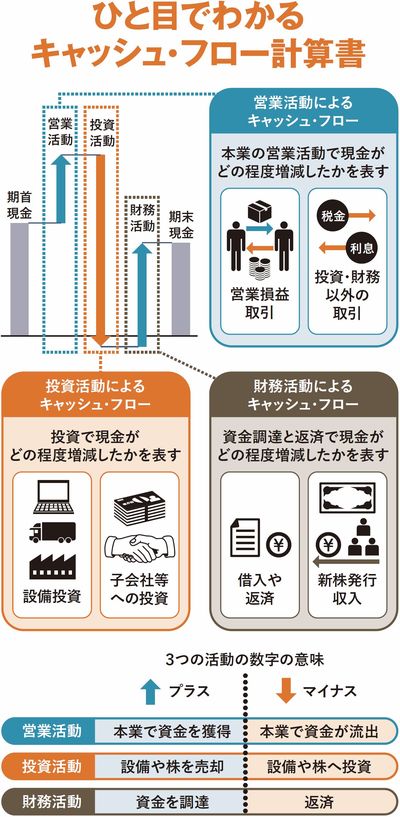

■3.キャッシュ・フロー計算書(C/S)→なぜ黒字なのに倒産?

利益が出ているのに倒産する、いわゆる黒字倒産は、現金が不足して仕入れ代金などが支払えずに破たんするものです。P/Lを見れば企業の利益を知ることができますが、利益と現金の動きは一致しません。たとえば、商品を販売した際に、顧客がクレジットカードで決済すると、実際に売上代金が入ってくるのは1カ月後などになります。しかし、P/Lには販売時点で売上・利益が記載されます。もし、売上代金が入金される前に仕入れ代金を支払わなければならないとすれば、支払い不能になり、信用を失った結果、倒産に追い込まれてしまいます。ですから、現金・預金の残高を常に確認しておく必要があります。C/Sはそのための書類です。

C/Sには営業活動によるキャッシュ・フロー(営業CF)、投資活動によるキャッシュ・フロー(投資CF)、財務活動によるキャッシュ・フロー(財務CF)の3種類があります。

営業CFは本業による現金の増減を表すもので、商品を販売して現金が得られればプラスになり、仕入れ代金などで現金を支払えばマイナスになります。3つのCFの中でも営業CFは特に重要で、営業CFがプラスになっているかどうかは、利益が出ているかどうかよりも重視されます。

投資CFは、投資による現金の増減を表し、設備投資をして現金が減った場合にはマイナスに、設備や株式などを売却して現金が増えたときにはプラスになります。投資CFがマイナスであれば、事業拡大を目指して投資をしていることになります。逆に投資CFがプラスの場合は、事業を縮小しようとしている可能性があります。

財務CFは資金調達の状況を表します。融資などを受けて現金が増えればプラスに、返済して現金が減るとマイナスになります。

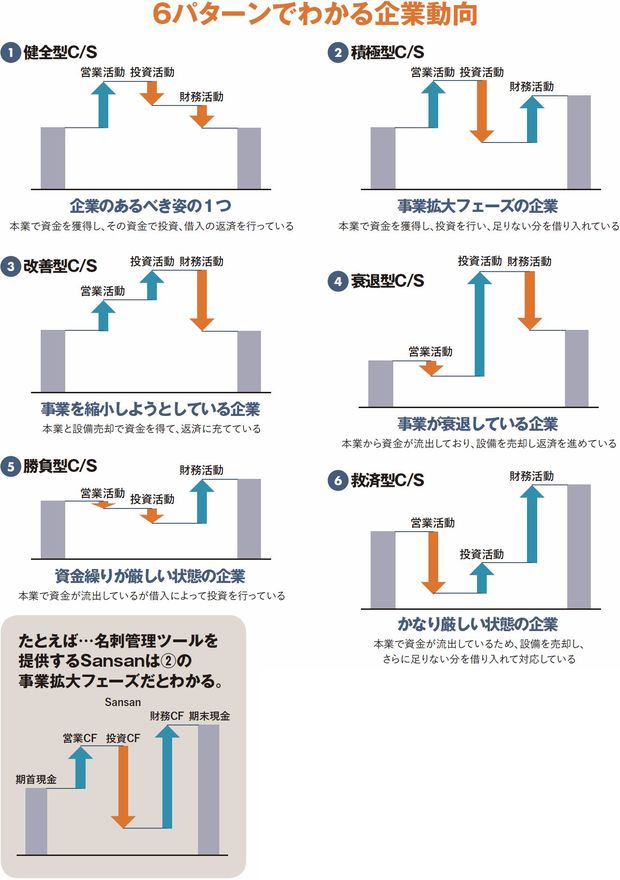

■6パターンでわかる企業動向

3つのCFにそれぞれプラスとマイナスがあるので、その組み合わせは8パターン。ただ、3つともプラスあるいは3つともマイナスのパターンは起こりにくいので、一般的に6パターンとなります。実際のC/Sを見るとき、どのパターンに当てはまるかを見るだけで、企業の状況を把握できます。

図に示す①健全型C/Sは、本業で得た資金を投資や借入金の返済に充てている状態ですから、企業のあるべき姿のひとつといえます。②積極型C/Sは事業拡大フェーズにある企業に多いパターン。本業で得た資金を投資に回し、足りない資金を借入で調達している状態です。③改善型C/Sは事業を縮小しようとしている企業に多いパターン。本業と設備の売却で資金を確保して、借入金を返済している状態です。

④衰退型C/Sは事業が衰退している企業に多いパターン。本業の資金がマイナスで、設備などの売却で資金を確保して借入金の返済をしている状態です。⑤勝負型C/Sは資金繰りが厳しい企業に多いパターン。本業の資金がマイナスでも借入によって投資を行っている状態で、ベンチャー企業などに多く見られる形です。⑥救済型C/Sは企業として相当に厳しい状態です。本業で資金がマイナスになり設備の売却で補っていますが、それだけでは足りずに借入で対応しています。

たとえば、名刺管理ツールを提供するSansanのC/Sは②積極型。一般的に、料金後払いの場合には、利用者が急拡大すると設備投資の費用が先行して資金ショートする可能性があります。しかし、同社はサービス提供前に料金を受け取るので、その資金を利用して設備投資ができる点が有利です。

----------

----------

(大手町のランダムウォーカー 構成=向山 勇 図版=大橋昭一)

外部リンク

この記事に関連するニュース

-

5年で「資産倍増」サラリーマンの投資の鉄則とは リスク分散には「2つの手段」のバランスが肝要

東洋経済オンライン / 2024年7月18日 14時0分

-

【簿記の知識不要】「実は倒産しそうな会社」がわかる“7つの数字”【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月12日 8時0分

-

日本企業の利益創出は“米国に負けず劣らず”だが…TOPIXとS&P500にある“決して埋まらない差”の正体【マクロストラテジストの見解】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月6日 9時15分

-

富裕層の「相続税対策」…納税資金準備のために〈なるはや〉で作成・確認すべき「3つの表」とは?【相続専門税理士の助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月25日 11時15分

-

41歳で資産7000万円の貯蓄達人。学生時代はデンマークの筋子工場でアルバイトも?実践すべきは「JUST KEEP BUYING」

オールアバウト / 2024年6月24日 20時5分

ランキング

-

1マクドナルド 約3割の店舗が営業停止 レジに障害

日テレNEWS NNN / 2024年7月19日 11時46分

-

2【速報】ユニバーサル・スタジオ・ジャパン(USJ)でレジや店のシステムにトラブル 閉店する店も… JR西日本はHPやアプリで不具合

MBSニュース / 2024年7月19日 16時15分

-

3世界的にシステム障害、米航空は運航停止 問題特定し修復へ

ロイター / 2024年7月19日 19時54分

-

4TBS退職→Netflixと5年契約「50代P」選んだ道 「不適切にもほどがある」「俺の家の話」手掛けた

東洋経済オンライン / 2024年7月18日 12時30分

-

516時に仕事が終わり、会社から人がいなくなる…フィンランドが「世界一幸せな国」であり続ける納得の理由

プレジデントオンライン / 2024年7月19日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください