「3000万円では老後資金が足りない」家計を握る53歳専業主婦は、なぜ浪費に走ったのか

プレジデントオンライン / 2020年8月5日 9時15分

※写真はイメージです - 写真=iStock.com/recep-bg

■「老後資金3000万円が68歳で底をつく」夫婦の問題点

「老後資金は約3000万円ですが、70歳になる前にはそれもなくなってマイナスになってしまうようなんです」

焦った様子で相談に来た都内在住の高橋孝雄さん(54歳・仮名)は、2人の子供が独立し、専業主婦の妻(53歳)とともに暮らしている会社員です。

私立大学の学費を支払いながらも貯金は800万円でき、退職金も2200万円出る予定のため、60歳時の老後資金はおおよそ3000万円ですが、これが70歳前になくなるかもしれないというのです。

この焦りの引き金になったのが、インターネット上によくある無料のライフプラン表をつくるエクセルシート。昨年、「老後資金2000万円不足問題」が話題になった際、念のため数字で確認しておこうと思ったそうです。ファイナンシャル・プランナーなどのプロに有償で依頼する方法もありましたが、自分の力でできないだろうかと探したそうです。

老後の人生プランは、仕事は十分にやり切ったので定年(60歳)後に仕事をやめ、年金受給開始の65歳までは老後資金を少しずつ切り崩して暮らしそうと考えていました。ぜいたくさえしなければ、何とかやっていけるだろう。そう考えていますたが、シミュレーションの結果は、なんと「70歳になる前に老後資金が尽きる」でした。

「3000万円が消滅する」のが本当であれば、老後生活のプランを直ちに修正しなくてはいけません。でなければ、老後に楽しみにしていた夫婦旅行などもできなくなってしまいます。

もしや、自分が数字の入力の仕方を間違えたのか、もしくは、エクセルシートの仕組みそのものが間違っているのか。それを知りたくて、筆者のもとに相談に来たのです。

■「60歳定年で老後は悠々自適」夫の夢は実現できないことが判明

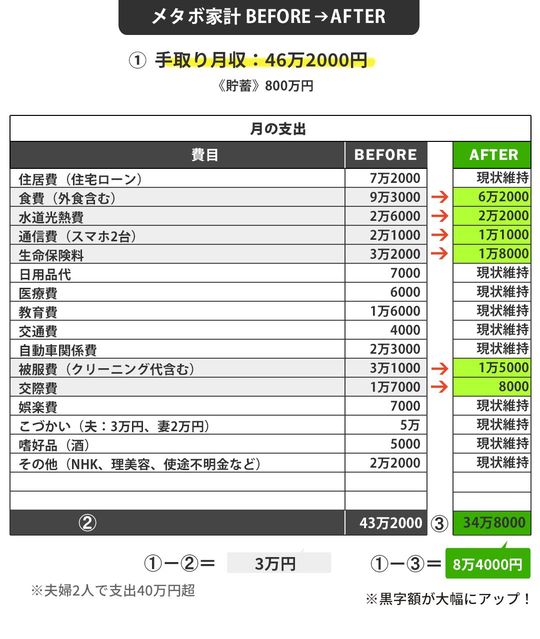

高橋さんの現在の生活費は1カ月で約43万円。会社からの給料が手取りで約46万円あり、黒字で暮らすことができていますが、毎月7万2000円の住宅ローンを払っているとはいえ夫婦2人でこの額はやや高めです。

仮に月の支出額が現状と同等レベルのまま定年後の生活に突入すると、60~64歳の無年金の5年間の生活費は、1年間で約516万円(43万円×12カ月)必要となります。つまり、5年間では2600万円近くになる。残りは400万円ちょっとです。

こんな単純な計算を1回でもしていれば老後資金のほとんどがなくなってしまうことはわかるはずなのですが、高橋さんは、根拠はわかりませんが、その半分くらいで暮らしていけるだろうと高をくくっていたのでした。

では、65歳以降はどうなっていくでしょうか。高橋さんが65歳になると月に約22万円の年金受給が始まり、翌年からは妻も月約6万円弱の年金を受け取ります。計約28万円の年金から健康保険料や税金などが引かれ、世帯の年金の月額手取りは約25万円の見込み。

年金受給が始まる前に住宅ローンは完済する予定なので、月の生活費は7万円下がり、36万円ほどになるのですが、暮らし方を変えないと毎月11万円、年121万円ほどを老後資金から補塡(ほてん)しなくてはいけません。

また、老後の暮らしの中では、生活費のほかに冠婚葬祭や旅行費など、イレギュラーな支出も発生します。年間の補塡額は150万~200万円になっても不思議はありません。そうなると、少ない支出で見積もっても、65歳から年金受給が始まったにもかかわらず、68歳の時には老後資金が底をついてしまうおそれがあります。高橋さんのライフプラン表の試算は間違っていなかったのです。

■夫婦2人だけで月43万円も使う家計をどう改善すればいいのか

高橋さん夫婦と一緒にシミュレーション結果を確認した結果、2人は今のままを続けていたらダメだと理解したようです。子供が独立した後も減ることがなかった生活費を見直していく必要があると話し合いをはじめました。

老後資金を長持ちさせるコツは3つあります。

① 定年を迎えるまでの収入を上げる

② 支出をコントロールして下げる

③ すぐに使わないお金を運用して金額が目減りすることを防ぐ

これら3つの方法をバランスよく実行していくことが有効です。

現状から将来を考え、支出の削減ばかりに目が向いている高橋さん夫婦ですが、急に支出を減らすことは、今までの習慣を変えることにもなりますから難しい場合があります。

定年まではまだ6年ありますから、その間に徐々に支出を落とし、あとは夫の体力的な問題がなければ、再雇用などで長く働くことを考えてもよいでしょう。60~64歳の就業率は68.8%と、年々増え続けています(「令和元年版高齢社会白書」より)。

今後さらに60歳を過ぎても働くことが当たり前となり、高橋さんが60歳になるころには、もしかすると定年が65歳まで延びていたり、60歳以降の就業率が80%、90%になっていたりする可能性もあります。多くの人は収入を得て老後の生活費不足に対応しようとしているのですから、高橋さんも老後対策の選択肢のひとつとして持っていてもよいことでしょう。

また、「働いて収入を増やすだけ」「節約して支出を減らすだけ」と極端に考えず、5万円分を何とかしたいと思うなら、「3万円働いて収入を得て、2万円節約する」というやり方でもよいのです。このようなバランスも大切なことです。

このようなことを高橋さんにお伝えすると、高橋さん自身も、もう少し定年が近くなり、定年後の暮らしをより具体的に考えられるようになったら、再雇用についても調べてみようと思ったそうです。

■子供の独立で「もうお金を作らなくていいや」という妻の気の緩み

ただ、その前に今の支出を減らし、貯金を増やしていきたいという気持ちが強くなったと話すため、実際にどのように減らせそうかを検討していきました。

夫婦2人で月43万円の支出は多いと先ほども書きましたが、これは、子供が独立したことで「もう必死にお金を作らなくてよい」という気持ちのゆるみから増えていたようでした。

そのゆるみが最も顕著に出たのが「食費」でした。家事を受け持つ専業主婦の妻は、子供が自宅にいた頃は懸命に家族分の食事を手作りしていましたが、子供の独立後に急変。いきなり外食が多くなり、料理をする機会が激減しました。そこで妻の負担が大きくなりすぎない程度に自炊を増やすことにしました(9万3000円→6万2000円)。

また、「子育て完了」により羽を伸ばした妻は友人付き合いが飛躍的に増え、「交際費」が多くなっていましたが、できるだけ小遣いの中で収めるように努めました(1万7000円→8000円)。「被服費」も主に妻が洋服を買う頻度が高まっていたため、セーブしました(3万1000円→1万5000円)。

■浪費していたのは外食、洋服代、交際費だけはなかった

「水道光熱費」は今までは子供たちに使い方を口うるさく注意してきたものが、一気にルーズになっていたので、ここも改めます(2万6000円→2万2000円)。その他、スマートフォンの契約プランを見直し(スマホ2台で2万1000円→1万1000円)、生命保険も夫婦2人暮らしに必要な保障内容に変えていき、支出削減をしていきました(3万2000円→1万8000円)。

すると短期間で月8万円強も支出の削減ができ、毎月の生活費は住宅ローン返済を含めても35万円で足りるようになりました。さらに少しずつ支出を下げていけると、65歳の年金受給開始時(この頃にはローンは完済)には、老後資金からの補塡が月1万~2万円まで下げられそうです。

あとは60~64歳の暮らし方、働き方により、その後のお金の流れが変わります。

■老後資金を長持ちさせる方法を現役時代に模索せよ

収入が上がるにつれ、生活費も上がっていくということはどの家庭でもあるでしょうし、生活者が減ったのになかなか支出を減らせないということもよくあることです。ただ、年金だけでは生活費が不足するといわれる今、貯められるときに貯めておくこと、貯金から切り崩す金額を少なくし、老後資金を長持ちさせることは先の長い老後生活を安定させるために必要です。

現状や将来を考え「このままでは、将来は資金不足となるかもしれない」と気が付いた時、今できることは何かを探して取り組み、支出を下げていくことは大切なことです。加えて、将来の働き方も考えていけると、より安心して老後を迎えられるでしょう。

コロナ禍による企業の業績低迷で、社員のボーナスだけでなく、給与なども今後減る可能性があります。その分、老後不安が大きくなっている人も少なくありませんが、できることもたくさんあるのです。今できることに取り組む。それを意識して暮らしていきたいものです。

■【メタボ家計 コストカット額ランキング】

増えた外食を減らし、自炊を多くした

2位 -1万6000円 被服費

衝動買いをやめた(主に妻)

3位 -1万4000円 生命保険料

現在の夫婦2人に必要な保障内容に見直した

4位 -1万円 通信費

契約プランを見直し、変更した

5位 -9000円 交際費

妻の交際費は可能な限り小遣いから捻出

6位 -4000円 水道光熱費

使い方がルーズだった部分を改めた

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万3000件を突破。書籍・雑誌への執筆、講演も多数。著書は60万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は143冊、累計330万部となる。オンラインサロン「横山光昭のFPコンサル研究所」を主宰。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

手取り24万円・30歳男性「母が生活費を…」親子共働きのリアル

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 13時30分

-

月収63万円・59歳サラリーマン〈退職金1,500万円〉〈年金夫婦で月23万円〉…60歳定年退職で穏やかな老後を夢見たが、状況を一変させた「84歳・高齢義母のひと言」

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月4日 11時15分

-

年金不安、シニア破綻は他人事ではない「老後ビンボー」を防ぐ《50代からのマネーの心得》

週刊女性PRIME / 2024年6月29日 7時0分

-

50代後半の会社員、退職金は2000万円の予定です。子どもは独立したので、これだけあれば年金だけで今までと同じような暮らしができますよね?

ファイナンシャルフィールド / 2024年6月24日 22時20分

ランキング

-

1世界的にシステム障害、米航空は運航停止 問題特定し修復へ

ロイター / 2024年7月19日 19時54分

-

2【速報】ユニバーサル・スタジオ・ジャパン(USJ)でレジや店のシステムにトラブル 閉店する店も… JR西日本はHPやアプリで不具合

MBSニュース / 2024年7月19日 16時15分

-

3マクドナルド、休業店の半数再開=マイクロソフト障害は「無関係」

時事通信 / 2024年7月19日 21時37分

-

4マクドナルド 約3割の店舗が営業停止 レジに障害

日テレNEWS NNN / 2024年7月19日 11時46分

-

5TBS退職→Netflixと5年契約「50代P」選んだ道 「不適切にもほどがある」「俺の家の話」手掛けた

東洋経済オンライン / 2024年7月18日 12時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください