家が水浸しで「所得税と住民税が3年間0円」になるケースとは

プレジデントオンライン / 2020年8月7日 9時15分

※写真はイメージです - 写真=iStock.com/SlobodanMiljevic

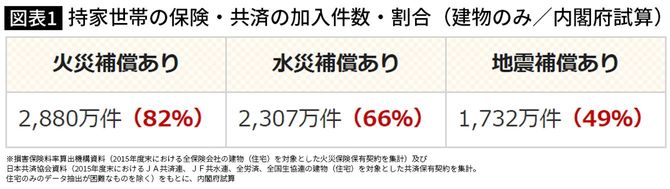

■水災補償の加入率は66%

地震、雷、火事、親父。

日本で怖いものといえば、誰もがこの4つを唱えるのではないだろうか。親父の威厳がなくなりつつある昨今、4つ目の親父に関しては疑問が残るが、1つ目から3つ目までは自然による災害。特にここ数年、日本で恐れをなしているのは水による被害だ。

令和2年7月。大雨による河川の氾濫は多くの家屋を水没させた。ある建物に備え付けられた防犯カメラは、数分間で水位が上がる様子をとらえていた。家を飛び出し泥水をかき分け泳いで逃げる人や、屋根から子ども用のプールを使って救助される様子などが報道され、多くの人がその恐ろしさを知ることとなった。

「一日も早く施設を復旧させて、商売を再開させたいと思っています」

旅館の女将がニュースのインタビューに答えていた。旅館などであれば、水害についても保険をかけていただろうと想像する。では、一般の方はどうだろうか。

内閣府防災情報ページでは、火災補償に比べ、水災補償や地震補償の加入割合は、まだまだ低い状況にあるとしてデータを公表している。

水害補償は河川近くに住まれている方はもちろんだが、最近では都心部のゲリラ豪雨などで、床上浸水する可能性もあることから必要性が高まっている。この機会に自分は水災についてどんな保険に入っているのか、確認しておく必要があるだろう。

さて、災害によって被害を受けられた方に対する税制上の措置(手続)があることをご存じだろうか。国税庁HPでは、「災害関連情報」→「最新のお知らせ」→「令和2年7月豪雨により被害を受けられた皆様方へ」→「災害により被害を受けたとき」とページを繰っていくと「災害に関する所得税の取扱い(個人の方)」にたどり着く。

■災害、盗難、横領で税金が安くなる制度がある

「災害に関する所得税の取扱い(個人の方)」のページから「災害により被害を受けられた方へ(所得税及び復興特別所得税関係)」というリーフレットをダウンロードすることができる。

このリーフレットには、災害により被害を受けた際の税金面での救済措置が網羅されている。災害に遭った際には、ぜひ一度、このリーフレットを一読されることをおススメする。

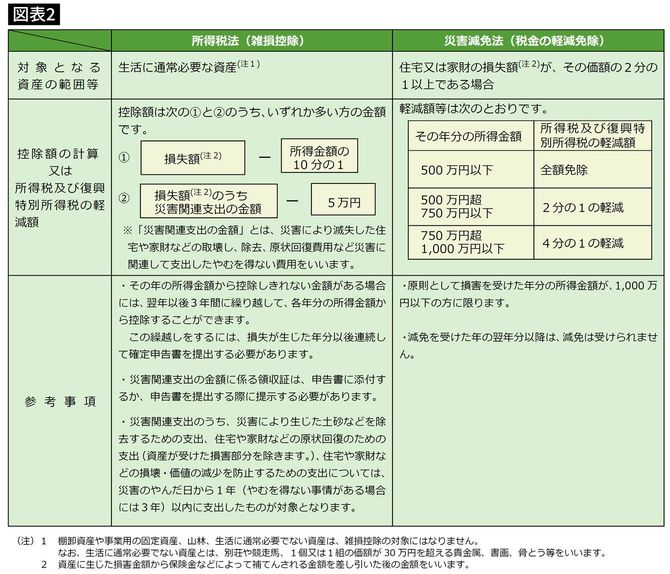

救済措置の中に、「雑損控除」という制度がある。雑損控除とは、地震や台風による災害、盗難や横領などの予期せぬ事態で資産がダメージを受けたときには、確定申告をすることにより、所得税の軽減を受けることができるというものだ。

雑損控除については、“「空き巣」にあったら申請すれば税金が安くなる”(2019年12月5日配信)という記事を書いているので、こちらも目を通していただければと思う。

■雑損控除は最大3年間にわたって税金が安くなる

雑損控除の金額は、次の2つのうちいずれか多い方となる。

(2)(差引損失額のうち災害関連支出の金額)-5万円

※差引損失額=資産に生じた損害金額から、保険金などによって補てんされる金額を差し引いた後の金額

※災害関連支出の金額=災害により滅失した住宅、家財などを取壊し又は除去するために支出した金額など

損失額が大きくてその年の所得金額から控除しきれない場合には、翌年以後(3年間が限度)に繰り越して、各年の所得金額から控除することができる。なお、雑損控除は他の所得控除に先立って控除することとなっている。

まずは、具体的に数字を使って、ざっくりとどれくらいの損失でどれくらい税金が軽減されるものなのか、確認してみたいと思う。

■差引損失額が950万円のAさんのケースで試算すると…

【計算例】Aさんは、令和2年の豪雨で自宅(木造・2階建・築20年)が一部損壊、床上50cmの浸水にあった。

差引損失額が950万円、災害関連支出100万円、総所得金額が500万円、雑損控除をする前の所得控除の合計金額200万円、所得税20万円だった場合。

(2)100万円(災害関連支出)-5万円=95万円

900万円>95万円なので、雑損控除の金額は900万円となる。

所得控除の合計額に雑損控除を加算すると、

200万円(雑損控除以外の所得控除の合計金額)+900万円(雑損控除額)=1100万円(雑損控除を加算した所得控除の合計金額)

500万円(総所得金額)-1100万円(雑損控除を加算した所得控除の合計金額)=-600万円(課税される所得金額)

課税される所得金額が-600万円なので、令和2年分の所得税は0円ということになる。

■3年間、所得税と住民税が0円になる

令和2年分で引ききれなかった雑損控除の金額600万円は、翌年の令和3年分と翌々年の令和4年分の所得控除としても計算することができる。

令和3年分も総所得金額が500万円、雑損控除をする前の所得控除の合計金額200万円、所得税20万円であると仮定すると、

令和3年分の所得控除の金額は、

200万円(雑損控除以外の所得控除の合計金額)+600万円(雑損控除額)=800万円(雑損控除を加算した所得控除の合計金額)

500万円(総所得金額)-800万円(雑損控除を加算した所得控除の合計金額)

=-300万円(課税される所得金額)

課税される所得金額が-300万円になるので、令和3年分も所得税は0円となる。

令和4年分も総所得金額が500万円、雑損控除をする前の所得控除の合計金額200万円、所得税20万円であると仮定すると、

所得控除の金額は

200万円(雑損控除以外の所得控除の合計金額)+300万円(雑損控除額)=500万円(雑損控除を加算した所得控除の合計金額)

500万円(総所得金額)-500万円(雑損控除を加算した所得控除の合計金額)=0円

課税される所得金額は0円なので、令和4年分も所得税は0円となる。

雑損控除の申告をすると、本来、3年で合計60万円納めるべきだった所得税が0円になり、それに伴って住民税も0円となる。

Aさんの場合、差引損失額が950万円だと、所得税は3年間免除されることがわかった。

■「災害減免法」という救済措置もある

なお、被災者への救済措置としては災害減免法という制度もある。災害によって住宅や家財に損害を受け、その損害金額(保険金などにより補てんされる金額を除く)が時価の2分の1以上の場合に使える。

軽減割合は所得によって変わる。所得500万円以下で所得税全額免除、500万円超750万円以下で2分の1、750万円超1000万円以下で所得税の4分の1が軽減される。なお、所得1000万円超の人は適用されない。

雑損控除は所得控除(所得金額から控除すること)なのに対し、災害減免法は税額控除(所得金額に税率を掛けて計算した税額から直接控除すること)だ。

雑損控除と災害減免法で、どちらの方が得をするかはケースバイケースだ。災害減免法は、その年の所得税だけを軽減・免除するものなので、損害額が所得金額を超えて1年で控除できない場合は、損害の繰り越しができる雑損控除を選択する方が有利かもしれない。

どちらが有利になるかは、実際に確定申告書を作成し、比較検討することが必要だろう。

■り災証明書や災害時の現状復帰の領収書は取っておく

雑損控除や災害減免法を受けるためには、通常2月16日~3月15日(還付申告の場合は1月1日から)の間に確定申告を行う必要がある。

国税庁のHPでは、相談については電話予約の上、税務署に来るようにと書かれている。確定申告の時期になると個別相談は受け付けてくれない可能性が高くなるので、年内に相談に行くのがよいだろう。

その際、市区町村が発行したり災証明書や災害時の現状復帰の領収書も持っていくとよいだろう。

税務署では、“総合勘案して”という言葉がよく使われる。被害に遭っているという前提なので、担当者も親身に話を聞いてくれると思う。

最後にもうひとつ確認しておきたいのは、雑損控除は本人でなくても、生計を一にする親族が被害に遭われていれば適用をすることができるという点だ。

“生計を一にする”については、国税庁のHPに説明がある。

日常の生活の資を共にすることをいいます。

会社員、公務員などが勤務の都合により家族と別居している又は親族が修学、療養などのために別居している場合でも、1生活費、学資金又は療養費などを常に送金しているときや、2日常の起居を共にしていない親族が、勤務、修学等の余暇には他の親族のもとで起居を共にしているときは、「生計を一にする」ものとして取り扱われます。

【国税庁HPより引用】

例えば、年老いた両親と離れて暮らしているが、毎月生活費を仕送りし、両親はそれによって生計を立てているというような場合は、自身が被害に遭った場合でなくても確定申告で雑損控除の適用を受けることができる。

少し落ち着いてからでよいと思うので、お見舞いを兼ねて被害の状況について確認するとよいだろう。

今回は、水害に遭っても雑損控除を受けることで納めるべき税金が0円になる場合があるということを紹介した。

保険でお金が戻ってくることに比べると、所得税の軽減は微々たるものかもしれない。しかし、被災した状況について説明することで少しでも税負担が軽減されるのであれば、税務署に足を運び、相談をしてほしい。

----------

飯田真弓税理士事務所 代表税理士

元国税調査官。Credo税理士法人顧問。産業カウンセラー。健康経営アドバイザー。日本芸術療法学会正会員。初級国家公務員(税務職)女子1期生で、26年間国税調査官として税務調査に従事。2008年に退職し、12年日本マインドヘルス協会を設立し代表理事を務める。著書に『税務署は見ている。』『B勘あり!』『税務署は3年泳がせる。』(ともに日本経済新聞出版社)、『調査官目線でつかむ セーフ?アウト?税務調査』(清文社)、『「顧客目線」「嗅覚」がカギ!選ばれる税理士の”回答力”』(清文社)がある。ホームページ

----------

(飯田真弓税理士事務所 代表税理士 飯田 真弓)

外部リンク

この記事に関連するニュース

-

地震で住宅が倒壊しました。税金を払うどころではありません。税金を減免してもらうことはできますか?

ファイナンシャルフィールド / 2024年7月15日 1時40分

-

会社員のような給与所得者でも、確定申告が必要になるケースがあるって本当ですか?

ファイナンシャルフィールド / 2024年7月15日 0時10分

-

昨年のパートの収入が「103万円」を超えた!ふと気になったのですが、もしかして確定申告が必要でしょうか?

ファイナンシャルフィールド / 2024年7月8日 8時40分

-

70代の父がタンス預金「3000万円」を貯めていたことが発覚!税務署の調査対象になるでしょうか?

ファイナンシャルフィールド / 2024年7月2日 8時40分

-

「パチンコ」と「競馬」で合わせて50万円勝ったという友人。税金は発生しないのでしょうか?

ファイナンシャルフィールド / 2024年7月1日 8時50分

ランキング

-

1マクドナルド 約3割の店舗が営業停止 レジに障害

日テレNEWS NNN / 2024年7月19日 11時46分

-

2【速報】ユニバーサル・スタジオ・ジャパン(USJ)でレジや店のシステムにトラブル 閉店する店も… JR西日本はHPやアプリで不具合

MBSニュース / 2024年7月19日 16時15分

-

3世界的にシステム障害、米航空は運航停止 問題特定し修復へ

ロイター / 2024年7月19日 19時54分

-

4TBS退職→Netflixと5年契約「50代P」選んだ道 「不適切にもほどがある」「俺の家の話」手掛けた

東洋経済オンライン / 2024年7月18日 12時30分

-

516時に仕事が終わり、会社から人がいなくなる…フィンランドが「世界一幸せな国」であり続ける納得の理由

プレジデントオンライン / 2024年7月19日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください