貯金4000万、頑なに投資を拒んだ62歳の末路…貯金バカは最終的に損をする!

プレジデントオンライン / 2020年8月17日 11時15分

※写真はイメージです - 写真=iStock.com/takasuu

■預貯金一筋にこだわってきて本当に良かったのか…後悔の日々

年代を問わず「投資は怖い」とイメージを持つ人が少なくない。その一方で、“人生100年時代”を見据えて、健康寿命だけでなく資産寿命の延伸が重要な課題となりつつある。今や女性誌やファッション誌にまで、マネー特集として、NISAやiDeCoなどが取り上げられるようになった。

そのためか、「投資はしなければいけないもの」などと、なかば強迫観念に駆られたり、「預貯金だけでは損をする」と思い込んでいたりするケースもあるようだ。

今回のコラムでは、やはり、投資はすべきなのか? そして、預貯金だけでは、本当に損をしてしまうのか? について考えてみたい。

山下洋一郎さん(62歳)は、一昨年、定年退職を迎えた。大学卒業後、大手メーカーに勤務し、海外駐在なども経験。それなりの会社員人生だったと思っている。

現在は、継続雇用で働いており、年収約400万円とずいぶん減ったが65歳まで働ける予定だ。住宅ローンは完済しているし、長女(34歳)と次女(31歳)は、すでに結婚して子どももいる。二人とも共働きで、仕事と家事・育児の両立は大変そうだが、近所に住んでいるので、何かと安心だ。

妻(60歳)は、ずっと専業主婦だが、カルチャースクール通いや、町内会のボランティア活動などで忙しい。最近は新型コロナウイルス感染予防のため、外出はほとんどしておらず、代わりに、友人に勧められた韓流ドラマにはまったとかで、ずっとテレビの前にくぎ付けである。

さて、そんな穏やかな生活を送る山下さんが、今もっとも頭を悩ませているのが、投資についてである。

■銀行などの金利が低いのは分かっているが……

山下さんの金融資産は約3800万円で、すべて銀行や郵便局の預貯金のみ。山下さんは、これまで一度も投資をしたことがない。60歳の定年時に受け取った約2000万円の退職一時金も、住宅ローンを完済して、残りは定期預金にした。

定年直後などは、銀行や証券会社などから、ずいぶん電話がかかってきて、退職者向けの有利な商品を勧められたが、すべて断ったという。

「担当者さんが、パンフレットや専用プランを持参して、熱心に説明してくださったんですが、どうも、カモにされるんじゃないかと警戒心ばかりが強くなって……」と山下さんは言う。それに、彼らの説明する内容や用語がさっぱり理解できなかったそうだ。

「銀行などの金利が低いのは分かっています。でも、慣れないことはするものではない、安全確実が一番だと思って、これまで預貯金一筋で何とかやってきました。金利がとてもいい時代もありましたしね。でも、これからは、収入が限られていますし、何歳まで長生きするかどうか分からない。同年代でも、数年前から投資を始めたという友人が少なくありません。今からでも、投資をした方が良いのか、やめておくべきか。せっかくのまとまったお金があるのに、金利がつかない口座に入れっぱなしにしておくのは損なような気がして。かといって、何をどう始めれば良いのかも分からず。最近、投資や資産運用のことばかり考えています」

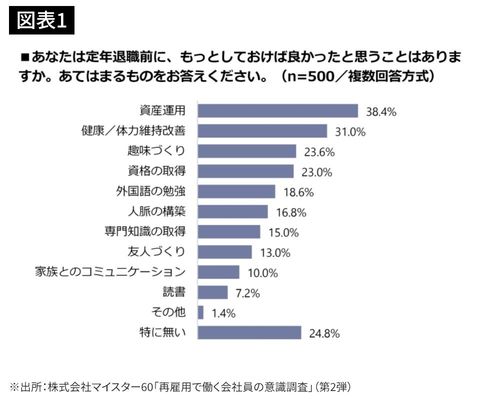

■資産運用をしておけば良かったと考える人は約4割

定年後、山下さんのような悩みを抱える人は少なくないようだ。

高齢者の就労支援を行う株式会社マイスター60が、定年退職後に再雇用制度を使って働いている60~65歳の全国の男性500名を対象にアンケート調査を実施したところ、定年退職前にしておけばよかったことして最も多かったのは「資産運用」(38.4%)だった。

筆者として、この結果は意外というか予想外。次点以下の「健康/体力維持改善」や「趣味づくり」、「人脈の構築」などの方がもっと高順位になりそうである。

ただ、同社が実施した調査(第1弾)では、再雇用制度で給与が現役時の半額以下に減額したと回答した人が約4割にものぼっている。そのため、お金への不安が強まり、その解決方法として資産運用をやっておけば良かったと感じている人が多いのかもしれない(図表1)。

■したくなければ投資はしなくても良い

それでは、ファイナンシャルプランナー(以下、FP)の立場から、「投資はすべきか?」という問いに対しては、「投資したくないなら、ムリにしなくてもよい」と申し上げている。

投資戦略もなしに、ただやみくもに投資を始めても失敗するだけだし、そうなればますます投資に対して負のイメージしか持たなくなる。それに、個々の事情(例えば、生活費の3ヶ月〜6ヶ月分のイザと

これから、その理由をもう少し詳しく説明しよう。

基本的に、家計を改善させるための対策法は、①「収入を増やす」②「支出を減らす」③「運用する」の3つだけである。

このうち、①と②は、どの世代や属性でも「すべき」だとお伝えしている。筆者はFPとして独立して20年以上たつが、この間、手取り収入が伸び悩み、もはや“節約”はマストアイテム。いくら収入が高くでも、支出がそれを上回るようであれば、いずれ家計は破綻する。

リタイア後のセカンドステージ、サードステージに向け、収入を増やす方法を検討しつつ、入ってくるお金の範囲内で支出をやりくりするというのは、必要不可欠である。

投資をするというのは、③「運用する」に該当する。いわばお金にも働いてもらうわけだ。

しかし、対策法のうち上記①②に比べて、③はぐっとハードルが高いと感じる人が多い。そして、これを実行できない人は、前掲の山下さんのように、以下の3つのタイプがある。

■投資を始められない人の3つのタイプ

(A)ソンをしたくない

ちょっとでもお金が減ってしまうのが怖い、イヤだと感じて、金利が低くとも、元本保証のある貯金に固執するタイプ。

(B)リスクを取りたくない

上記の(A)と共通する面もあるが、ドキドキしたくない。“リスク”と聞いただけで、必要以上に投資商品を危険なモノだと考えているタイプ。

(C)どの商品を選んだら良いかわからない

投資商品に興味はあって、やってみたいが、たくさんある商品の中からどれを選んで良いかわからないタイプ。

いずれのタイプも、「なぜ投資をすべきか」(投資の目的)や自分がどれくらいリスクを取れるのか(リスク許容度)がはっきりしておらず、金融や投資の知識が不足していることが、投資できない最大の理由である。そのために、若年層からの投資教育が必須なのだが、それに触れないまま社会人となっている人が大多数だ。

さらに、元本保証のある預貯金が高金利だった時代を忘れられない人もいる。

かつて1970年代ごろ、郵便局の定額貯金は10%超のものもあった。その後、徐々に金利は引き下げられたものの、バブル崩壊前の1990年代初頭の定期預金は6%台。

生命保険も、1985年4月1日~1990年ごろまでは利回り6%と今では考えられないような利率で、いわゆる解約してはいけない“お宝保険”と呼ばれていた。

今の50代~70代は、その頃の恩恵を受けた人も多い。リスクを取らなくても、満期になれば、元本とまとまった利息が受け取れる安心感は何物にも代えがたい。

それに、バブル期に株式や投資信託などを投資して、大きな損失を被った人もいただろう。今更、投資などこりごりというのが正直なところではないだろうか。

「親世代」が投資を経験していなければ、「子世代」に投資によって得られた“成功体験”が引き継がれるわけもない。

■失敗して「二度とやりたくない」となる場合も

結局、投資に対して「怖い」「わからない」「難しい」といったネガティブなイメージばかりが先行し、ちょっと、やる気を出してチャレンジしてみても、自分のニーズやリスク許容度に合った金融商品選びができない(いわゆる金融機関で勧められた商品をそのまま購入してしまう)。

予想以上の損失が出たり、思っていたような収益が得られなかったりして、「二度とやりたくない」となってしまう。

ということで冒頭の問いに戻るが、投資は家計改善の救世主ではない。節約と違って、やれば必ず成果がでるものではなく、やるからには、今の時代を取り巻く社会環境や経済状況、保有する金融商品、投資に対する基本的な知識を習得し、自分の投資の目的やリスクを把握していることが前提である。これができない、やりたくないというのであれば、ムリにやる必要はないと筆者は思う。

しかし、その場合、やらないことのデメリットはしっかり肝に銘じておくべきだ。

■預貯金だけに固執することによる3つの損

投資をしないことによるデメリット、つまり、預貯金しかしないことで3つの損が生じる。1つ目の損は、預貯金では、大きな収益を得られないということ。収益にはキャピタルゲイン(値上がり益)とインカムゲイン(利子・配当)の2つがあり、預貯金の収益源は後者のみである

しかも、今やメガバンクの普通預金の金利は0.001%しかない。仮に、ネットバンクなどの定期預金0.1%に、毎月1万円、積立期間20年で積立した場合、積立金額242万4059円で、運用収益はわずか2万4000円。

一方、同条件の積立を、想定利回り(年率)1%で行った場合、積立金額265万5612円で、運用収益25万6000円と10倍以上の収益が得られる。

積立金額を増額し、運用期間も長く、金利も高くすれば、さらに収益は増える。

さらに見落としてはいけないのが、原則として、金融商品の収益には税金も課せられている点だ。税率は一律で、所得税15%+地方税5%。これに2013年から復興特別所得税0.315%が上乗せされ、合計20.315%が差し引かれている。

NISAやiDeCoであれば、一定額までは、

続いて2つ目の損はインフレリスクによって、お金の価値が変わってしまうこと。

1970年1月から2020年5月までの消費者物価指数(CPI)を比較すると、3.32倍の物価上昇がみられた。近年はデフレ傾向が続いているので、実感が湧かないかもしれないが、政府は、インフレターゲットとして2%の物価安定を目指している。これが実現すれば、元本が変動しない預貯金といえども、実質的に価値が目減りして損をしているのと同じことというわけだ、

■投資をしないことによる“機会損失”は確実

そして3つ目の損は、収益を得られるチャンスを失っていること。

1つ目と2つ目に関していえば、預貯金だけだと必ず損をする、とは言い切れない。しかし、選択肢の幅を自分で狭めているという点での“機会損失”は確実である。

実際に投資をして発生した損ではなく、最善の意思決定をしないことで、より多くの利益を得る機会を逸したことで発生する損失とも言える。

繰り返しになるが、投資は必ずしなければならないものではない。しかし、50代の筆者は、結婚、出産育児、病気、

きっと、皆さんにとっても、安全確実な預貯金だけを抱えてリタイアするよりも、現役世代に培った投資のノウハウも一緒なら、これほど心強いものはないと思う。

----------

ファイナンシャルプランナー

CFP1級FP技能士。日本総合研究所に勤務後、1998年にFPとして独立。著書に『50代からのお金のはなし』など多数。

----------

(ファイナンシャルプランナー 黒田 尚子)

外部リンク

この記事に関連するニュース

-

来年65歳で定年を迎えます。退職金を「貯金」か「資産運用」に回す予定ですが、どちらがよいでしょうか?

ファイナンシャルフィールド / 2024年7月13日 2時30分

-

NISAを始めた妻が『これからは投資の時代』と言うが、親に言われたとおり現金で貯金がいいですよね?

ファイナンシャルフィールド / 2024年7月12日 23時10分

-

悔やんでいます…定年後、退職金2,000万円で住宅ローンを「全額繰上返済」した63歳男性の後悔【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月1日 11時15分

-

退職金2,000万円でほくほく、お高いワインを小脇にいそいそ帰宅の60歳会社員。幸せ間違いナシの老後のはずが…馴染みの銀行の勧めで疑いなく始めた〈シニア資産運用〉で大転落「震えが止まらない」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月28日 11時45分

-

投資初心者が知りたい「投資信託の買い方」- まず何をすればいい? 運用の注意点は?【FPが解説】

マイナビニュース / 2024年6月17日 13時27分

ランキング

-

1旅客機用の燃料不足で緊急対策 輸送船を増強、運転手確保へ

共同通信 / 2024年7月16日 23時42分

-

2CoCo壱「わずか3年で3回目の値上げ」は吉と出るか 過去の値上げでは「客離れ」は見られないが…

東洋経済オンライン / 2024年7月16日 17時30分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4工学系出身者が「先進国最低レベル」日本の"暗雲" エンジニアを育てられない国が抱える大問題

東洋経済オンライン / 2024年7月16日 17時0分

-

5中国は不動産バブル崩壊で「未完成ビル」と「売れ残り住宅」の山→政府当局が打ち出した“支援策”の裏にひそむ「重大な懸念点」【現地駐在員が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月15日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください