トルコリラの下げ幅が他国より圧倒的に大きいアブノーマルな理由

プレジデントオンライン / 2020年9月1日 15時15分

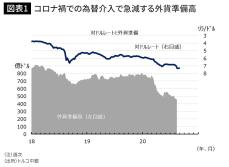

■なぜ、リラの下げ幅は圧倒的に大きいのか

トルコの通貨リラが不安定な動きを強めている。新型コロナウイルスの世界的な感染拡大(パンデミック)を受けて投資家のリスクセンチメント(心理)が悪化し、新興国の通貨は全般的に下落したが、リラの下げ幅は特に大きい。中銀は度重なる為替介入でリラ相場の下支えを試みているが、その結果、外貨準備高は年初来で4割以上も減少した(図表1)。

8月5日の外為市場では1ドル7リラの節目を終値で突破、その後1ドル7.3リラ台まで低下し、対ドル相場の年初来の下落率は約2割に達した。18年8月に生じた通貨危機から丸2年の節目を迎え、夏枯れ相場でリラが再び暴落し、それが他の新興国に波及しないか、市場関係者の注目が高まった。

こうしたなかでトルコ中銀は8月20日に金融政策委員会(MPC)を開催、通貨防衛のための利上げに踏み切るか注目されたが、中銀は結局、政策金利(1週間レポ金利)を現行の年8.25%に据え置いた。発表を受けて為替レートは一時1ドル7.36リラ台目前まで下落したが、その後7.3ドル台前半まで落ち着いた。

為替レートはそれほど金利据え置きに反応しなかったように思えるが、実際は中銀による為替介入によって支えられた模様だ。中銀の発表は現地時間の20日午前14時に行われたが、その直前にリラの対ドルレートは一時7.2リラ台後半まで上昇。中銀が先手を打って為替介入を実施した可能性がうかがえる。

■中銀が大統領に「隷属」するアブノーマルな状況

中銀の責務は一般的に物価と金融の安定を図ることにあり、そのためには政府からある程度の距離を置くことが望ましい。コロナ禍に伴う景気の腰折れを受けて政府と中銀の距離が世界的に縮まったが、先進国の通貨はさておき、新興国の通貨の場合、やはりそうした財政と金融の過剰な接近は通貨安を招きがちである。

トルコの場合、絶対的な権力者であるエルドアン大統領が強い利下げ志向を持っている。利下げを進めれば物価が落ち着くという主張を繰り返す大統領に、中銀は配慮せざるを得ない。とはいえ、利下げをすれば物価の上昇は加速するし、リラ安も進む。そうした状態を放置すれば、トルコ経済はオーバーヒートを起こす。

そのため中銀は、このところ利上げ以外の方法で金融引き締めを行おうと腐心している。例えば銀行の貸出金利を政策金利よりも低く定めることを止めたり、預金準備率を引き上げたりといった手段だ。とはいえこうした小手先の手段では限界があり、望まれる対応はインフレ率よりも低位に定められた政策金利の引き下げに他ならない。

そうであるにもかかわらず、8月のMPCでも中銀は利上げを見送り、リラ安圧力に対して為替介入で抵抗するスタンスを維持した。結局のところ、中銀は事態の先送りに終始したことになる。事実上、中銀が大統領に「隷属」しているというトルコのアブノーマルな状況が改めて明らかになったとも言えるだろう。

■強権的な大統領が率いるが好対照なロシアの通貨政策

ところで、通貨(金融)政策でトルコと好対照な国としてロシアがある。ロシアもまた、コロナ禍で通貨安が進んだ新興国の1つだ。ある意味ではトルコのエルドアン大統領以上に権威主義的な性格を持つロシアのプーチン大統領だが、金融政策に関しては無干渉、中銀は市場メカニズムに応じた運営が可能となっている。

例えばロシア中銀は7月に利下げを行ったが、その幅はわずか0.25%に過ぎなかった。インフレ率(最新7月の消費者物価は前年比3.4%上昇)と政策金利(4.25%)が近づいてきたことがその主な背景である。実質的なマイナス金利政策を採用しているトルコ中銀とは、まさに対極的な政策方針と言えるだろう。

ロシアは為替介入にも消極的だ。経常黒字国であり、原油という武器を持っているという点で、ロシアはトルコと異なり通貨安の恩恵をある程度は受けることができる。とはいえ、極端な下落はロシア経済にとってもマイナスだ。そのことを知っているロシア中銀は、通貨安を招く実質マイナス金利の採用には慎重を貫いている。

自然体で下落するルーブルと、介入に次ぐ介入でも下落に歯止めがきかないリラでは事情が大きく異なる。投資家のリスクセンチメントが改善したとき、政策運営の透明性が高いロシアの方が通貨の持ち直しが早いはずだ。同様に強権的な大統領が率いる両国であるが、通貨政策のあり方はまさに対極的と言える。

■トルコがそのポテンシャルを十分に発揮するには

外貨準備に限度がある以上、いつまでも為替介入でリラ安圧力を和らげることなどできない。それにコロナ禍での恒常的な為替介入で、トルコの外貨準備高は目減りが激しい。リラ安を一服させるためには、結局のところ中銀が利上げに踏み込むしかない。それでもなお利上げを回避し続けるなら、リラは市場の圧力に屈することになる。

各国でワクチンや特効薬の開発が進みコロナ禍が収束すれば、投資家のリスクセンチメントが改善するはずだ。そうすれば新興国の通貨も多少は持ち直すだろうが、買い戻しが速い通貨は中銀の政策運営の透明性が高い国の通貨となる。透明性に乏しいトルコのリラは、残念ながら相場の回復が遅れる通貨だ。

トルコは間違いなくポテンシャルが高い国である。しかしながら不安定な通貨のため、そのポテンシャルを活かしきれない状態が続く。その意味では、典型的な「中進国の罠」に囚われた経済である。他の新興国通貨への波及が懸念されるという点からも、トルコの通貨政策の動向には引き続き注視したいところだ。

----------

三菱UFJリサーチ&コンサルティング 調査部 副主任研究員

1981年生まれ。2005年一橋大学経済学部、06年同大学院経済学研究科修了。浜銀総合研究所を経て、12年三菱UFJリサーチ&コンサルティング入社。現在、調査部にて欧州経済の分析を担当。

----------

(三菱UFJリサーチ&コンサルティング 調査部 副主任研究員 土田 陽介)

外部リンク

この記事に関連するニュース

-

日経平均は9月下旬以降再び下落する懸念がある それでも中期での日本株の魅力は変わらない

東洋経済オンライン / 2024年9月21日 9時30分

-

アメリカ大統領選、ドル高批判のトランプ氏勝利でも「円安ドル高基調は変わらない」 来日した大手運用会社ピムコの公共政策調査責任者が予想

47NEWS / 2024年9月7日 10時0分

-

米利下げ 視界一変。来たる相場サイクルの整理

トウシル / 2024年8月30日 7時30分

-

過去の「ジェットコースター相場」意外な"その後" 戦後の相場データを基に推移を調査した結果

東洋経済オンライン / 2024年8月28日 7時0分

-

5年ぶりの米国利下げか?金利低下時に気をつけたい三つの注意点!

トウシル / 2024年8月26日 7時30分

ランキング

-

1「また全部だめになった」「心折れた」頻発する災害に焦燥の被災地、能登豪雨の現場を歩く

産経ニュース / 2024年9月22日 22時19分

-

2輪島の中屋トンネルに土砂流入 作業の3人が生還、同僚すすり泣き

毎日新聞 / 2024年9月22日 20時43分

-

3大阪府議補選は無所属森西氏が初当選 維新、議席死守ならず

産経ニュース / 2024年9月22日 23時45分

-

4石川・輪島で6200世帯が断水 市内の6割 能登豪雨

毎日新聞 / 2024年9月22日 18時25分

-

5「不明の娘、見つかって」=流された住宅、祈る父親―大雨で川氾濫、石川・輪島

時事通信 / 2024年9月22日 18時27分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください