資産運用のニューノーマル、目指せ「死ぬまで金持ち、死ぬほど金持ち」

プレジデントオンライン / 2020年10月20日 11時15分

※写真はイメージです - 写真=iStock.com/nopparit

■どうすれば、死ぬまでお金を持てるか

2019年、年金だけでは老後に2000万円不足すると指摘した金融審議会の報告書が注目を集めました。なんとかせねば、と思いつつも何をしたらいいのかわからない方も多いでしょう。それにコロナショックの影響で、20年の3月に株価は大暴落しました。

しかし、詳しい理由はあとで説明しますが、そんな今だからこそ、老後に向けて資産運用を始める、もしくは資産を積み増すチャンスともいえます。アフターコロナの資産運用を一緒に考えてみましょう。

まず、資産運用は「品格」ある人生への一歩です。「品格=余裕」が人の生き方や考え方に影響を与えます。余裕がなければ見ることができない、人生の景色もあります。日本人は老後のことを考えたときに、選択してしまうのが「余裕」とは真逆の「節約してお金を貯める」といった行動です。節約は大事ですが、働いた分以上にお金が増えることはないので、「余裕のある人生」を送ることは難しいといえます。

■「お金に働いてもらい」収入を得る

また、投資でお金を得ることに拒否反応が強い人も存在しますが、「投資で得た10万円」も「労働で得た10万円」も金銭的な価値は同じです。むしろ、「お金に働いてもらい」収入を得ることは、賢くスマートな生き方です。こういった考え方が「品格=余裕」のある人生では必須になってきます。

株取引は長期投資の側面もありますが、株を安く買って、高く売るといった短期の値動きから利益を確保する取引が一般的です。株を保有して1日で利益を確保する「デイトレード」や、数日から数週間で利益を確保する「スイングトレード」などがあります。これらのスタンスも「お金に働いて」もらっているわけですが、トレードはそれを専業としていない人には難しい側面があるのも事実です。そこで重要になってくるのが、人生100年時代を見据えた「長期・分散・積み立て」投資になります。

長期・分散・積み立ては投資における、普遍的な真理といえます。投資で避けたいのは、結果、損をしてしまうことですが、3つをセットにすることで損失可能性を減らせます。つまり、合理的な行動手段なのです。

まず、長期投資についてです。デイトレードなどの短期の売買では手元資金が2倍、3倍に、時には10倍にといったことも起こりえますが、逆に短期間で手元資金がゼロ、もしくはマイナスになることもあります。長期投資は、短期間で売買を繰り返すのではなく、長期にわたって金融商品をそのまま持ち続ける投資のことです。株を長く保有することによって、投資の平均収益率が安定する傾向にあります。2倍、3倍といった感覚ではなく、たとえば、年3%の利回りで複利運用(運用で得られた利益の再投資)すれば老後に必要な資金を作ることができます。

次に分散投資です。分散投資は大きなリターンを得ることではなく、大きく負けないことが目的となります。そのために、「資産・銘柄の分散」「地域の分散」、投資する時間をずらす「時間の分散」をします。

「資産・銘柄の分散」とは、すべての資金をひとつの金融資産に集中させると、運用がうまくいかなかった場合にはマイナスの影響が資産全体に及ぶため、値動きの異なる複数の資産に分けることです。次に「地域の分散」は異なる状況にある地域の資産、通貨を組み合わせて投資を行うことです。「時間の分散」は1度に多額の投資を行うのではなく、投資のタイミングをずらすことです。こうして投資対象を細かく分けることで、リスクを低減していきます。

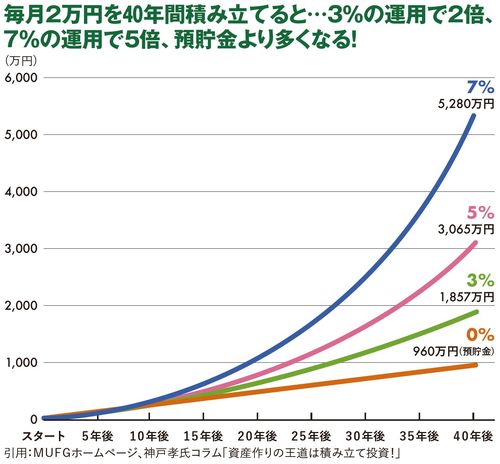

最後に積み立て投資についてです。積み立て投資は毎月、一定額を淡々と購入する投資法です。投資初心者でも、有望株を探し出す技術や売買のタイミングに迷う必要がない投資です。ここで、長期間の積み立て投資をした場合の効果を見てみましょう。たとえば、月3万円20年間の積み立て投資をした場合、利回りが年率3.14%を超えていれば1000万円貯まることになります。もし、同じ条件で投資期間を30年とすると、月々1万6000円で約950万円貯まることになります。

ちなみに、年率3%で40年間、月2万円の積み立て投資をした場合、1850万円ほど貯まることになります。これを0に限りなく近いような低い利率で銀行に貯金していても960万円しかたまらないので、資産は倍増することになります。

老後の資産形成を考えた場合、積み立て投資は早くスタートすればするほど「時間を味方」にすることができます。少額投資で低リスク商品への投資を、早めに始めることで、リスクを抑えつつ、長期投資の効果を得ることができるのです。

■地道な積み立てで、お金に埋もれて死ねる

さてこうした、長期・分散・積み立て投資は国も推奨しています。19年に老後資金2000万円問題が話題となりましたが、発端となった金融審議会の報告書でも長期・分散・積み立ての重要性が強調されています。

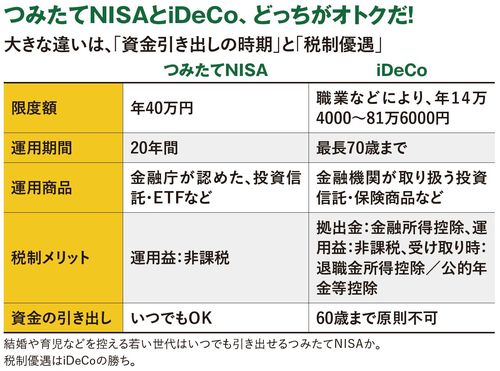

そんな中、国が整えている制度が、「つみたてNISA」と「iDeCo(イデコ、個人型確定拠出年金)」です。どちらも、投資信託を積み立てて、運用益が非課税となるメリットがあります。この2つの運用が老後の資産形成の最強の組み合わせになります。

通常、投資信託の運用益には、20.315%の税金がかかります。たとえば、株の取引で300万円の運用益が出た場合、約60万円の税金がとられてしまいますが、いずれかの制度であれば、この60万円は手元に残ることになります。税制優遇を使わない手はないでしょう。

つみたてNISAは「つみたて」と付いているように、長期にわたってコツコツ運用することが前提です。「最大20年の長期の非課税期間にわたって積み立て投資」ができます。年間投資上限は40万円で、非課税期間の運用額の合計は最大800万円となります。

つみたてNISAで購入できる投資信託は、購入時の手数料がかからないだけではなく、信託報酬が低めのものが国の基準によって選ばれています。低コストで運用できるため、少額から運用を始めたい投資ビギナーにとっては非常に安心でしょう。

また、20年度に入り法改正され、制度期間が42年までと、5年間延長されました(ただし非課税期間は最長20年)。短期の値動きの変動を受けないためにも10年以上の運用期間が望ましく、今回の期間延長によって、50歳以上の方が新規に始める場合でも、積立期間を十分に確保することができるようになりました。

これによって、アクティブに投資に取り組んでいるベテラン投資家にとっても長期投資の1つの手段として活用することができるでしょう。

■つみたてNISAの最大のメリット

つみたてNISAの最大のメリットは、積み立てたお金の引き出しはいつでも可能で、自由度が高いことです。注意点は、非課税枠は使い回しできないため、1度売却してしまうと非課税の運用期間が残っていても優遇はそこで終了となります。また、他の口座の投資商品との損益通算はできない点や、金融庁の決まった基準をクリアする必要性から、積極運用の商品のラインアップが少ないなどの点があります。

イデコは「自助努力の制度」で、自分のための年金を自分で積み立てる制度です。あらかじめ用意された定期預金、保険、投資信託といった金融商品を自ら運用し、60歳以降に分割または一括で受け取る仕組みとなっています。メリットは、「掛け金」「運用益」「給付を受けるとき」に税制優遇を受けることができます。

特に、掛け金を出すだけで、税金が少なくなる点はつみたてNISAにはないメリットです。運用期間中は何度売り買いしてもよく、売却益や分配金は非課税です。掛け金の拠出は、口座振替で行い、毎月5000円から積み立てることができます。イデコは利用者の職業や勤務先の企業年金制度の有無などによって、年間に拠出できる掛け金の限度額が異なります。勤務先に企業年金がない会社員の場合、年間の拠出限度額は27万6000円で、自営業の場合は81万6000円となります。

注意点は、お金の引き出しは原則60歳になるまで不可となっています。また、受け取り時は資産全体が課税対象になるため、「退職所得控除」や「公的年金等控除」を適用して所得税などを安くすることになります。

投資可能な年齢は法改正により、現状の60歳未満から65歳未満までに延長されました。これによって現在、50代の方でも投資期間を確保することができるようになりました。「人生100年時代」の先は長いので、老後資金と使途を決めている場合はイデコに振り分けるのがよいでしょう。

■やってはいけない3つのこと

さて、ここまで老後の資産形成に向けた手堅い投資方法を紹介してきましたが、ここからは「絶対にやってはいけない」をお伝えしたいと思います。

▼退職金をつぎ込んで投資デビュー

退職金が口座に振り込まれると銀行から電話がかかってきて、投資を始める方が多いです。しかし、投資を勧めてくれる電話の向こう側の人が、必ずしも自分の退職金を心から大切に思ってくれている人だとは限りません。

勧められるままに1つの金融商品や不動産、または何種類もの金融商品に全退職金をつぎ込んで「初めての投資」をスタートするといったことは絶対にやめてください。最初に述べたように、これでは、時間の分散などのリスク分散がまったくできていません。1度に投資してしまうと、ある商品で損をしたときに、残りの資産との兼ね合いで資産配分を変えるなどの修正や「余裕」がまったくなくなってしまいます。

「余裕」のある老後のために決意した投資が自分の首を絞めてしまうことになり兼ねないのです。

▼相場が暴落したら積み立てをやめる

相場が暴落したタイミングで「投資なんてするんじゃなかった」と積み立てをやめる人は少なからずいます。積み立て投資の1つのメリットは、淡々と購入を続けることで、値段が下がったときに、たくさん買えるということです。その後、値段が戻ったときに利益が出やすくなります。

積立期間中に相場が下がったら、むしろ、そこでは継続して購入する「チャンス」ということになります。株価が暴落すると、恐怖を感じるのは当然のことですが、そこで積み立てをやめては、意味がなくなってしまいます。そこで、積み立て投資で成功するための大切なポイントが、次にあげるゆとりのある範囲での投資となります。

▼ゆとりのない状況での投資

老後の資産形成はもちろん大事です。ですが、今、現在、生きている自分を大切にしなければ未来などありません。資産形成をする余裕がまったくないにもかかわらず、月々の積立金を拠出することで、生活が苦しくなるようでは元も子もないのです。

また、投資資金が大きく値下がりしても、精神的に気に留めない程度での投資額にコントロールすることが重要です。経済的にも精神的にも、ゆとりを失わない範囲での資産形成をお勧めしたいです。「品格=余裕」のある人生を送るための投資なのです。

■使いこなさないでいることのほうが、むしろ「リスク」

投資とは自分の意志で、自分の未来を切り開いていく1つのツールです。使いこなさないでいることのほうが、むしろ「リスク」です。たとえば、自分の人生を豊かにする便利な「スマホ」があるにもかかわらず、好き嫌いで使用しなければ、様々なチャンスや機会を失い、時代に取り残され、情報格差、ひいては所得格差に繋がっていきます。投資はスマホと同じように、使いこなすべきツールだと言えるでしょう。

今後、日本の年金は減っていくことが予測されています。老後も今の生活水準を維持したいのであれば、早め早めの行動が大切です。しかし資産形成は「それでも怖いからできない」とか「面倒だからやりたくない」という人もいるでしょう。それはそれで1つの自己選択です。あなたはどんな老後を過ごしたいのか、是非1度考えてみてください。

----------

経済アナリスト

認定テクニカルアナリスト。京都大学公共政策大学院を修了後、法人の資産運用を自らトレーダーとして行う。その後、フィスコで上場企業の社長インタビュー、財務分析を行う。

----------

(経済アナリスト 馬渕 磨理子 撮影=横溝浩孝)

外部リンク

この記事に関連するニュース

-

46歳・資産4000万円男性「リスクを取るのが苦手な自分でも実践できた」投資に回すお金の考え方

オールアバウト / 2024年7月9日 6時10分

-

6月のNISA記事5選:NISAとiDeCoどっち?/個別株に分散投資すべき?/iDeCo改革をチェック!

トウシル / 2024年6月29日 11時0分

-

「NISA」と「iDeCo」って何が違うの? 初めてやるならどっちがおすすめ?

ファイナンシャルフィールド / 2024年6月27日 9時10分

-

定年退職、おつかれさまでした。でも、まだ大事な話が…元サラリーマンの人生第2ステージ、経済評論家が教える重要ポイント

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月23日 9時15分

-

NISAとiDeCoの違いが分かりません。どちらから使ったらいいのでしょうか?

ファイナンシャルフィールド / 2024年6月21日 3時10分

ランキング

-

1セルフレジで客が減る? 欧米で「セルフレジ撤去」の動き、日本はどう捉えるべきか

ITmedia ビジネスオンライン / 2024年7月18日 8時10分

-

2電話番号案内「104」終了へ…NTT東・西、スマホ普及で需要落ち込む

読売新聞 / 2024年7月18日 22時18分

-

3電話番号案内104終了へ NTT東西、利用者激減で

共同通信 / 2024年7月18日 21時35分

-

4TBS退職→Netflixと5年契約「50代P」選んだ道 「不適切にもほどがある」「俺の家の話」手掛けた

東洋経済オンライン / 2024年7月18日 12時30分

-

5申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください