アフターコロナの惨劇…まさかの年収1000万から200万円へ転落! 地獄シナリオ

プレジデントオンライン / 2020年10月27日 11時15分

■年収1000万から200万円へ真っ逆さまの転落シナリオ

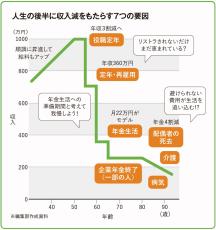

新型コロナウイルスによる経済活動自粛で大幅な収益ダウンを余儀なくされた影響は、早くも今夏のボーナスに色濃く反映され、全体で前年比5%強ダウンした。そうしたなか、人生後半戦にさしかかった中高年のビジネスパーソンが、最初に収入減に直面する「役職定年」の動きが早まりそうだ。家計の見直し相談センター代表の藤川太さんは、「55歳前後で役職定年ということが多かったのですが、最近では50歳前後も珍しいことではなく、40代でということもあります」と言う。

気になるのは収入減の程度。ファイナンシャルリサーチ代表の深野康彦さんは「3割ダウンということが多いようです。管理職で年収1000万円だった人が、年収700万円に下がってしまうというイメージです」と話す。

700万円なら十分に暮らしていけそうだが、問題が立ちはだかる。それは子どもの教育費だ。「この年代の人たちは、子どもが高校ないしは大学に通っている時期で、最も教育費がかかる時期なのです。子どもが2人いるとかなり厳しくなります。教育費については事前に計画することができるわけで、学資保険などで準備しておくことが大切です」と深野さんは指摘する。

次に迎える収入減が60歳の「定年」だ。ここでは、「再雇用」でそのまま会社に残るか、それとも引退ないしは別天地で仕事を探すかという選択を迫られる。再雇用なら「月収30万円・年収360万円というケースがざら」(深野さん)であり、それを嫌って選択しない人がいる。しかし、藤川さんは思いとどまるようにアドバイスする。

「別な働き口で、年収360万円を得られる人がどれだけいるのか疑問です。それなら年金受給が始まる65歳まで、安定した収入を得る道を選ぶべきでしょう。そして、月収30万円で賄えるよう家計を見直しながら、来る年金生活を迎える準備を進めるべきです」

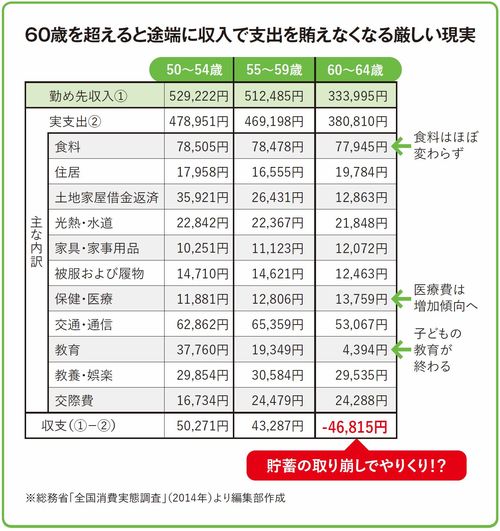

図は「全国消費実態調査」で見た年代別の家計の収支。50~54歳では月5万271円の黒字なのに対して、定年後の60~64歳では月4万6815円もの赤字に転落している。子どもが社会人になって教育費が減るものの、食料の支出が減るわけでもなく、貯蓄の取り崩しが始まる可能性が高い。

65歳からの年金の標準的な支給額は夫婦2人で22万724円(2020年度・新規裁定者)。収入は200万円台に減るわけで、家計の見直しは早くするほど後が楽になる。その「年金生活」での家計の負担になるのが住宅ローンの返済で、「毎月8万円前後の返済が75歳くらいまで続く人もいます。現役時代にできるだけ繰り上げ返済を行って、年金生活での負担軽減を図っておくことも大切です」と深野さんは言う。

■夫が亡くなると年金は4割ダウン

大手企業のビジネスパーソンであれば、基礎年金と厚生年金に加えて、「企業年金」という“3階部分の年金”が支給されることが多い。実際には、10年か15年の間にわたって確定した金額を受給する人が大半で、70代後半になると受給が終わる。ただし、藤川さんも深野さんも、心配はしていない。

「この年代は支出が抑えられているからです。食が細くなって、少ない食費で済みます。外出する機会が減って、交際費や娯楽費などもかからなくなります。ですから企業年金が終わっても、途端に生活が苦しくなることはまずありません」(深野さん)

さらに、80代になってくると考えなくてはいけないのが、「配偶者の死去」である。平均寿命が女性87.32歳、男性が81.25歳であることを見てもわかるように、夫が先立って妻が残されるケースが多い。その際に影響が出てくるのが年金の支給額だ。

「夫の老齢基礎年金がなくなり、妻は自分の老齢基礎年金と、夫の老齢厚生年金の4分の3に当たる遺族厚生年金を受け取ることになります。厚生労働省のモデルによる試算では、夫の生前時に一緒にもらっていた年金額を100とすると、夫の死亡後の年金額は約60に減る計算です」(藤川さん)

対策としては、受け取る年金の額に合わせて生活を楽しめるようにシフトしていこう。「私の母親は地方の山口県ですが、1人で年金の範囲内で十分に暮らしています」と藤川さんは話す。

■年老いた親の介護をどうするか

人生のラストステージにやってくる「介護」についてだが、ここでは年老いた親の介護をどうするかを考えたい。

「自分たちの手元資金を充ててはいけません。親の介護は親の資金で手当てするのが鉄則です」と深野さんは釘を刺す。また、藤川さんは「親の介護のために仕事を辞める人が少なくありません。しかし、自ら収入を得る場を断ち切ると、老後資金は乏しくなる一方であり、極力避けるべきです」と言う。

「病気」についてだが、高額療養費制度があり、自己負担額の上限が抑えられる。「心配するあまり医療保険に入るのはムダです。保険金を支払う余裕があるのなら、貯蓄に回したほうがいいでしょう」と深野さんは話す。

病気は現役のビジネスパーソンもかかり、その際には住宅ローンの返済が気になる。この点に関して藤川さんは「がんと診断された場合など特定の状態になった場合に、保険金で住宅ローンが完済される特定疾病団信があり、これらを利用して対策しておくもの手です」と助言する。賢く事前に対策を打ち、後悔しないようにしたい。

----------

家計の見直し相談センター代表

1993年慶應義塾大学大学院理工学研究科修了。ファイナンシャルプランナー。15年間で2万世帯を超える家計の見直しを行う。

深野康彦(ふかの・やすひこ)

ファイナンシャルリサーチ代表

AFP、1級ファイナンシャルプランニング技能士。家計管理の重要性を説く。マネー商品に精通し、わかりやすい解説に定評がある。

----------

(プレジデント編集部 図版作成=大橋昭一)

外部リンク

この記事に関連するニュース

-

40歳、夫のリボ払いとフリーローンが340万円。定年まであと7年ですが、返せますか?

オールアバウト / 2024年9月20日 22時20分

-

51歳貯金930万円。夫の持病が悪化し妻の私が大黒柱。平均貯蓄額よりも貯金が少ないと感じます

オールアバウト / 2024年9月12日 22時20分

-

手取り30万円です。生活水準を崩したくないので年金は「月30万円」は欲しいです。そもそも「月30万円」もらえる人はどれくらいいますか?将来の年金受給額を増やすことは可能ですか?

ファイナンシャルフィールド / 2024年9月8日 1時0分

-

年金「夫婦で年400万円」と安心していたが…月収60万円・大手メーカー勤務の57歳サラリーマン「貯蓄2,000万円」でも老後破産に直面する絶望的理由

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月3日 8時15分

-

妻が専業主婦で夫の年収が「800万円」と、共働きで世帯年収が「800万円」では世帯年収は同じなのにもらえる年金額が違うと聞きました。本当でしょうか?

ファイナンシャルフィールド / 2024年9月1日 1時0分

ランキング

-

1「タワマン節税」「空き家問題」2つの不動産相続ルール変更で何が変わる?マンションや古い物件の活用方法は?

TBS NEWS DIG Powered by JNN / 2024年9月22日 8時0分

-

2「今買わないと後悔しますよ」 客を萎えさせる「店員の声かけ」はこれだ

ITmedia ビジネスオンライン / 2024年9月22日 8時5分

-

3スーツの青山、らしくない「モード服」に本気の理由 外部人材を起用、新ブランドでイメージ大刷新

東洋経済オンライン / 2024年9月23日 8時0分

-

4「チープカシオ」なぜ人気? 安価だけではない、若者に支持される理由

ITmedia ビジネスオンライン / 2024年9月22日 7時10分

-

5福井のブランド米「いちほまれ」の新米、昨年より価格6割高で店頭に…生産量は2000トン増の見通し

読売新聞 / 2024年9月22日 8時43分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください