在宅勤務で浮いた時間に受けた「英会話講座」は確定申告で経費になる

プレジデントオンライン / 2020年9月23日 15時15分

※写真はイメージです - 写真=iStock.com/maroke

■会社員の経費は「給与所得控除」で一律に引かれている

「一億総活躍社会」の実現にむけたと取り組みとして、“働き方改革”は、大企業だけではなく中小企業においても重要な経営課題の一つとして認知されてきた。

当初、何をどのように進めればよいのか戸惑っていた企業も、新型コロナウイルスの影響でテレワークが叫ばれるようになり、“働き方改革”をせざるをえない状況になってきているのが現状だ。

自宅でのテレワークだと残業手当はつかないだろう。以前より、収入が減ってしまったと嘆いているサラリーマンもいるかもしれない。

しかし、通勤しなくてよくなった分、出費は抑えられていると感じている人もいるようだ。

全く出勤しなくてよいという場合なら交通費は0円になる。歩かないので靴が傷みにくくなるし、スーツを着ないのでクリーニング代も必要なくなる。

女性の場合だと、お化粧をしなくても済むのでその分費用が浮く。お昼ごはんも出勤している時は同僚とのランチに1000円くらいかかっていたけれど、自宅に居るのならありあわせのもので済ませることもできる。

そもそもサラリーマンは、所得税の計算をする際、必要経費を実額で差し引きするのではない。収入に応じて算出される「給与所得控除」の額をみなし経費として差し引くことで、所得金額を算出する仕組みになっている。ゆえに、実際の出費が減れば減るほど、手元に残るお金は増えるということになる。

さて、国税庁のHPの申告所得税のページには、令和2年6月29日付で個人課税課情報 第6号として、「令和2年分以後の所得税に適用される給与所得者の特定支出の控除の特例の概要等について(情報)」がアップされた。

今回は、この「給与所得者の特定支出の控除の特例」について書いてみたいと思う。

■サラリーマンの経費計上が可能になる制度がある

給与所得控除を超えた部分の支出のうち、特定のケースについては、必要経費として認めようというのが、「給与所得者の特定支出の控除の特例」である。

サラリーマンの経費計上が可能になるこの控除は、昭和62年度税制改正で創設された。通勤費など実際の出費が給与所得控除以上にあった場合の救済措置として制定されたのだが、創設当時はほとんど活用されていなかった。

平成25年に、必要経費と認められる範囲が拡大され、図書費、衣服費、交際費などが追加されたが、平成30年度の適用例は2000件に達していない。

サラリーマンも個人事業主と同じように、仕事をするうえでは、通勤費や図書費、交際費、スーツ代などの経費がかかっているはずだ。この制度があまり活用されてこなかったのは、サラリーマンの出費が給与所得控除額の範囲内でおさまっていたからなのだろうか。あるいは、サラリーマンの間でこの制度があまり知られていなかったからなのかもしれない。

下記のように、「特定支出の控除の特例」を使うことで、給与所得を圧縮することができる。つまり、納めるべき所得税が少なくなる。

給与の総額-給与所得控除額=給与所得

【特定支出の控除の特例】

給与の総額-(給与所得控除額+特定支出のうち給与所得控除額の2分の1を超える部分〈最高125万円〉)=給与所得

■年収400万円の場合いくら以上なら制度が利用できるのか

では、実際にどれくらい出費したら、「特定支出控除」に該当するのか。Aさんの場合で計算してみよう。

Aさんの令和2年分の給与の収入金額が400万円だとしよう。

給与所得控除の金額は、図表1に給与の収入金額が該当する箇所を探して求めることができる。

計算式に当てはめると、年収400万円のAさんの給与所得控除は、400万円×20%+44万円=124万円となる。

この金額の2分の1は、124万円×1/2=62万円となり、給与の収入金額が400万円のAさんの場合、年間の「特定支出」が62万円を超える部分を給与所得控除に加算することができることがわかる。

■何に使った支出なら制度が利用できるのか

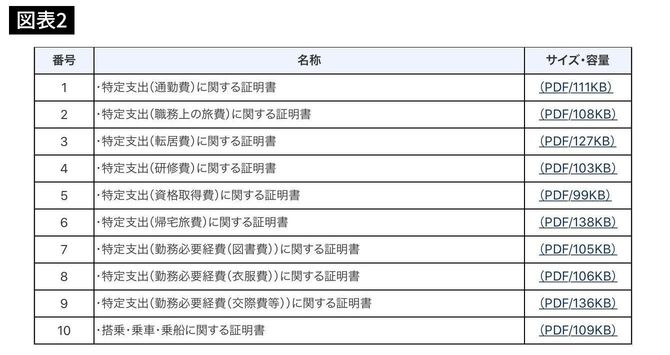

特定支出の控除の特例の「特定支出」とは、サラリーマンが支出した通勤費、職務上の旅費、転居費、研修費、資格取得費、帰宅旅費、勤務必要経費の7つに限定されていて、さらに給与の支払者が証明したものに限られる。

詳細については、国税庁HPの【第1解説編】をご一読いただきたい。

特定支出控除を受けるためには、まずは、国税庁のホームページから、特定支出ごとに用意された明細書をダウンロードしなければならない。

特筆すべきは、この用紙に必要事項を記入して、その用紙の証明書欄に会社のハンコをもらわなければならないということだ。

そして、確定申告の際には、「給与所得者の特定支出に関する明細書」や「給与所得の源泉徴収票」、特定支出の領収書やレシートを申告書に添付する必要がある。

「いや~、国税庁のHPの【第1解説編】に目を通してみたけど、どれも該当しそうにないし、やっぱり自分には関係のない特例だなぁ……」と思われただろうか。

いやいや、そんな事を言わずに、せっかくの特例なのでなんとか使える方法はないものか、ちょっと一緒に考えてみてほしい。

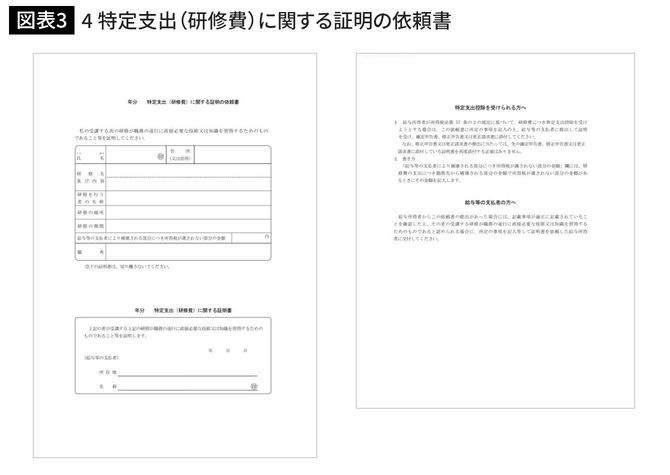

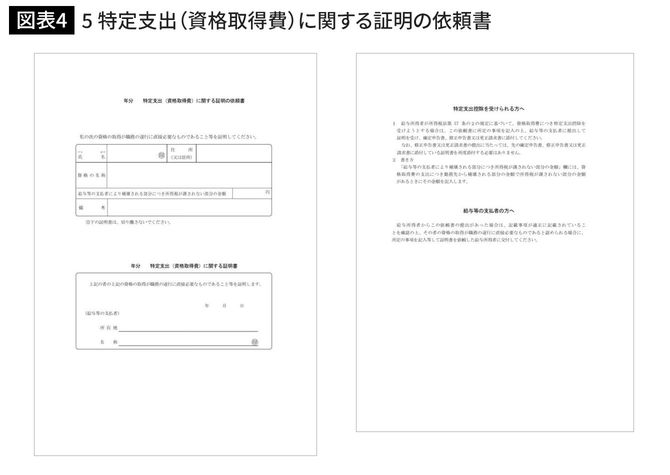

■「研修費」と「資格取得費」の内容を確認すると…

それは、研修費と資格取得費だ。

職務の遂行に直接必要な技術又は知識を習得することを目的として受講する研修(人の資格を取得するためのものを除きます)であることについて給与等の支払者によって証明がされたもののための支出(以下「研修費」といいます)。【所法57の2②四、所規36の5①四】

《留意点》

○「受講する研修」とは、第三者が自己の有する技術又は知識を不特定多数の方に習得させることを目的として開設されている講座等において、その第三者から訓練又は講習を受けることにより、その技術又は知識を習得する、いわば受動的立場での研修をいいます。

○特定支出控除の対象となる研修を受講するための交通費も特定支出控除の対象となりますが、その交通費が研修を受けるために必要な支出であるかどうかは、その研修の内容、旅行経路、旅行期間等を総合勘案して実質的に判断することになります。

(注)次の(5)の「資格取得費」についても同じです。

人の資格を取得するための支出で、その支出がその方の職務の遂行に直接必要なものであることについて給与等の支払者によって証明がされたもの(以下「資格取得費」といいます)。【所法57の2②五、所規36の5①五】

《留意点》

○年をまたがる授業を受ける場合に、授業料等の支出をしたときには、入学金など入学に際して一括で支払うこととされているものを除き、その支出した金額のうちそれぞれの年に対応する部分の金額をそれぞれの年の特定支出の金額として計算します。

(注)授業料等が未払の場合は、その年中に支出をしていませんので、特定支出には該当しません。

○資格を取得するための支出については、結果として資格の取得が出来なかった場合であっても、特定支出となります。

【国税庁HP 令和2年分以後の所得税に適用される給与所得者の特定支出の控除の特例の概要等について(情報)別冊②【第1解説編】(PDF/234KB)より抜粋】

■記入するべき書類は至ってシンプル

合わせて「4 特定支出(研修費)に関する証明の依頼書」と「5 特定支出(資格取得費)に関する証明の依頼書」もご覧いただきたい。

ひな形を見て、どんな感想を持たれただろうか。

証明の依頼書に記入する事項は至ってシンプル。それぞれの費用が特定支出に該当するかどうかの判断は、給与支払者に委ねられているといえるだろう。

在宅勤務を強いられたことで、通勤時間として費やしていた時間を活用し、仕事に必要なスキルをアップさせるために研修を受ける人がいるかもしれない。

昨今、中小企業であっても海外取引をすることは珍しいことではなくなった。自分の勤めている会社が海外取引をしていて、ビジネス英語の勉強を本格的に始めたいと思っているサラリーマンもいるのではないだろうか。

そんな人は、ぜひ、この「特定支出」に該当するかどうか検討し、給与支払者に相談することをおススメする。給与支払者がその費用を負担するものではないので、きちんと説明をすればサインをしてくれるのではないだろうか。英語を使う仕事をしていれば、英会話講座の受講料も「特定支出」として確定申告で申請できるかもしれないのだ。

■年収400万円の人が130万円を研修や資格取得に使った場合…

例えば、先ほどの年収400万円のAさんは、税理士の資格を有していないが税理士法人に勤務しているとする。業務スキルをアップさせるExcel研修への参加費として30万円(研修費)、税理士資格を取得するための学費(資格取得費)を100万円使ったような場合、どれくらい税金が戻ってくるのだろうか。

30万円+100万円=130万円

先に算出した給与所得控除の金額が、124万円

給与所得控除の1/2を超えた分を所得控除として加算することができるので、

124万円×1/2=62万円

130万円-62万円=72万円

となり、72万円を所得控除に加算することができることになる。

年収400万円の場合、所得税率は5%なので、

72万円×5%=3万6000円が還付される。

翌年の住民税も軽減されることになる。

■税法の解釈は時代の変化によって変わり得る

今年は新型コロナウイルスの影響で、国や地方ではさまざまな給付金や助成金が支給された。なかなか支給されないものや途中で制度が改正されたものもあった。詐欺を働く人も出た。国税当局としても、実情に合わせて改正を行いたいという思いを持っている。所得控除の中には既存の制度であっても、時代の変化に応じて、解釈の仕方が変わってきているものもたくさんある。

今回、この記事を書いたのは、下記に“在宅勤務”についての質疑応答が取り上げられていたからだ。

別冊3【第2質疑応答編】

16 勤務必要経費(在宅勤務)

(問)

在宅勤務を命じられたことに伴い、職務の遂行に直接必要なものとして、次の費用を支出しました。

(1)机・椅子・パソコン等の備品購入のための費用

(2)文房具等の消耗品の購入のための費用

(3)電気代等の水道光熱費やインターネット回線使用のための費用

(4)インターネット上に掲載されている有料記事購入のための費用

これらの費用に係る支出は、勤務必要経費として特定支出に該当しますか。

(答)

勤務必要経費は、①職務に関連する図書(注1)や②勤務場所において着用することが必要とされる衣服(注2)を購入するための支出、③給与等の支払者の得意先や仕入先などの職務上関係のある方に対する接待等のための支出のうち、その支出がその方の職務の遂行に直接必要なものとして給与等の支払者により証明されたものとされています。

ご質問の各費用のうち、「(4)インターネット上に掲載されている有料記事」については、一般的に不特定多数の者に販売することを目的として発行されるものですので、勤務必要経費(図書費)に該当します。

したがって、その支出がその方の職務の遂行上直接必要なものとして給与等の支払者により証明されたものは、特定支出になります。

しかしながら、その他の費用は、上記①~③の勤務必要経費のいずれの支出にも該当しませんので、特定支出とはなりません。

(注1)書籍、新聞・雑誌その他の定期刊行物、不特定多数の者に販売することを目的として発行される図書をいいます。

(注2)制服、事務服、作業服など、勤務場所において着用することが必要とされている衣服をいいます。

【法令等】

所法 57 の2②七

所令 167 の3⑥⑦

現状は、在宅勤務のために購入したパソコンや文房具の費用や、かかった電気代は「勤務必要経費」に該当しないとされている。だが、今後在宅勤務が浸透するにつれて、税法の解釈が変化していく可能性もある。

働き方改革が進む中、給与所得者であってもさまざまな働き方が行われるようになってきた。税務行政は、時代とともに変化し続けている。今後、税法の解釈がどのように変わり、運営されていくのか、注目しておくべきだろうと思う。

----------

飯田真弓税理士事務所 代表税理士

元国税調査官。Credo税理士法人顧問。産業カウンセラー。健康経営アドバイザー。日本芸術療法学会正会員。初級国家公務員(税務職)女子1期生で、26年間国税調査官として税務調査に従事。2008年に退職し、12年日本マインドヘルス協会を設立し代表理事を務める。著書に『税務署は見ている。』『B勘あり!』『税務署は3年泳がせる。』(ともに日本経済新聞出版社)、『調査官目線でつかむ セーフ?アウト?税務調査』(清文社)、『「顧客目線」「嗅覚」がカギ!選ばれる税理士の”回答力”』(清文社)がある。ホームページ

----------

(飯田真弓税理士事務所 代表税理士 飯田 真弓)

外部リンク

この記事に関連するニュース

-

会社員のような給与所得者でも、確定申告が必要になるケースがあるって本当ですか?

ファイナンシャルフィールド / 2024年7月15日 0時10分

-

孫、父母、祖父母みんなが喜ぶ! 「教育資金の一括贈与の非課税制度」を知っておこう!

ファイナンシャルフィールド / 2024年7月14日 12時30分

-

源泉徴収票はいつもらえる?退職者やアルバイトの場合は?再発行の方法なども解説

楽天お金の総合案内 みんなのマネ活 / 2024年6月26日 10時0分

-

家計の負担が大きく増えています。会社員でもできる節税策を教えてください(第1回目)

ファイナンシャルフィールド / 2024年6月25日 22時0分

-

50代男性です。副収入を会社にばれたくないのですが、いくらの収入から申告が必要になるでしょうか?

ファイナンシャルフィールド / 2024年6月20日 10時10分

ランキング

-

1TBS退職→Netflixと5年契約「50代P」選んだ道 「不適切にもほどがある」「俺の家の話」手掛けた

東洋経済オンライン / 2024年7月18日 12時30分

-

2半世紀も"主役"フロッピーディスクの栄枯盛衰 「なにそれ?」と知らない世代も増えてきた

東洋経済オンライン / 2024年7月19日 8時0分

-

3マクドナルド 約3割の店舗が営業停止 レジに障害

日テレNEWS NNN / 2024年7月19日 11時46分

-

4三菱UFJが首脳3人処分へ 報酬減額、情報無断共有で

共同通信 / 2024年7月18日 18時25分

-

5【速報】ユニバーサル・スタジオ・ジャパン(USJ)でレジや店のシステムにトラブル 閉店する店も… JR西日本はHPやアプリで不具合

MBSニュース / 2024年7月19日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください