2年間で所得税8万円…不動産王トランプ大統領が「税金逃れ」できたカラクリ

プレジデントオンライン / 2020年10月1日 15時15分

2020年9月29日、オハイオ州で行われた米大統領選、第1回候補者討論会で、メラニア夫人と共に退席するドナルド・トランプ大統領 - 写真=AFP/時事通信フォト

※本稿は、岩村充『国家・企業・通貨――グローバリズムの不都合な未来』(新潮選書)の一部を再編集したものです。

■深刻化する富裕層の「税金逃れ」

ニューヨーク・タイムズ紙が、トランプ大統領の脱税疑惑をスクープし、全米で大きな反響を呼んでいます。

同紙報道によれば、トランプ氏は大統領就任前の18年のうち11年間も所得税を納めず、2016年、17年の納税がわずか760ドル(8万円弱)でした。大統領は緊急会見で「フェイクニュース」と反論しましたが、この疑惑が11月の大統領選に重大な影響を与えるのは必至の情勢です。

いま世界中で、富裕層の「税金逃れ」が大きな問題になっています。そして、そのしわ寄せとして税負担が中間層に集中し、国家の運営自体が危うくなっているのです。

■法人税引き下げ競争

現代のグローバリズムの特色は、モノが国境を越えて行き来するだけでなく、企業や資本も国境を越えて自由に行き来するところにあります。そして、グローバル化の進展は、企業と国家との力関係を根底から変えることにつながりました。

かつては、国家と企業の力関係は、国家が常に優位にあり、企業や富裕層は国家による監視と保護の対象でした。しかし、企業や富裕層が自身の活動地を自由に選べるようになると事情は変わります。国家たちは、多くの企業や富裕層を自国に呼び込もうと法制を工夫し、税率を引き下げる競争、いわゆる「底辺への競争」を始めざるを得なくなったのです。

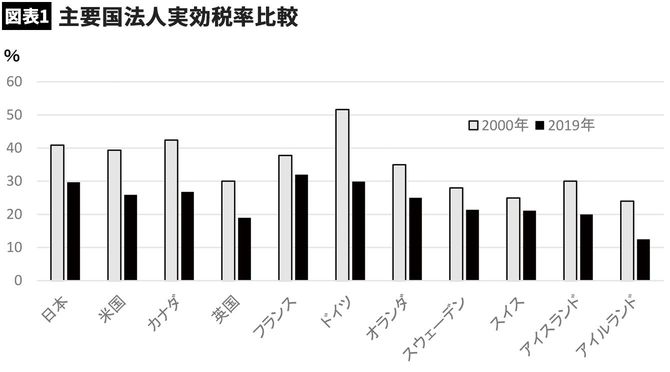

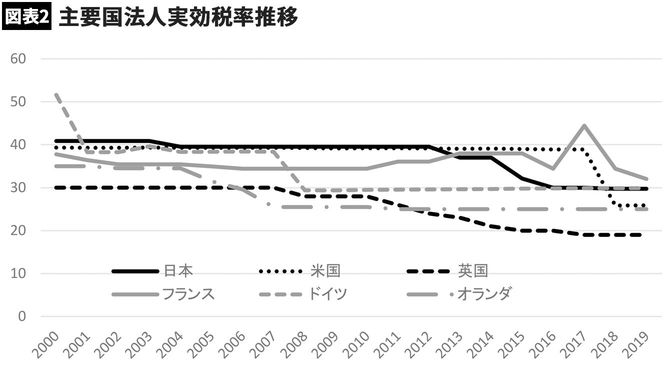

競争の形はさまざまですが、最も分かりやすい方法は、法人税を引き下げることでしょう。法人税率は、ほんの十数年ほど前までは、先進国ではかなり高いのが普通でした。日本や米国の法人税率は約40パーセントで、高いと言われていたドイツだと50パーセント、サッチャリズムの影響で低いと言われることが多かった英国でも30パーセントぐらいでした。

■20年で激化した法人税の引き下げ競争

ところが、その状況は、時代が21世紀に入るころから変化します。変化の時期や経過は国ごとの政治事情などによりさまざまですが、下記のグラフを眺めれば、ここわずか20年ほどの間に法人税の引き下げ競争が世界的に拡散したことが読み取れるでしょう。

最後まで40パーセント近い法人税を維持していた米国も、2017年に就任したドナルド・トランプ大統領が法人税を21パーセントへと大きく引き下げたことで、約20パーセントという「世界標準」で横並ぶことになりました。

20パーセントといえば、以前はいわゆるタックスヘイブン対策税制において「有害税制」に当たるかどうかの水準でした。

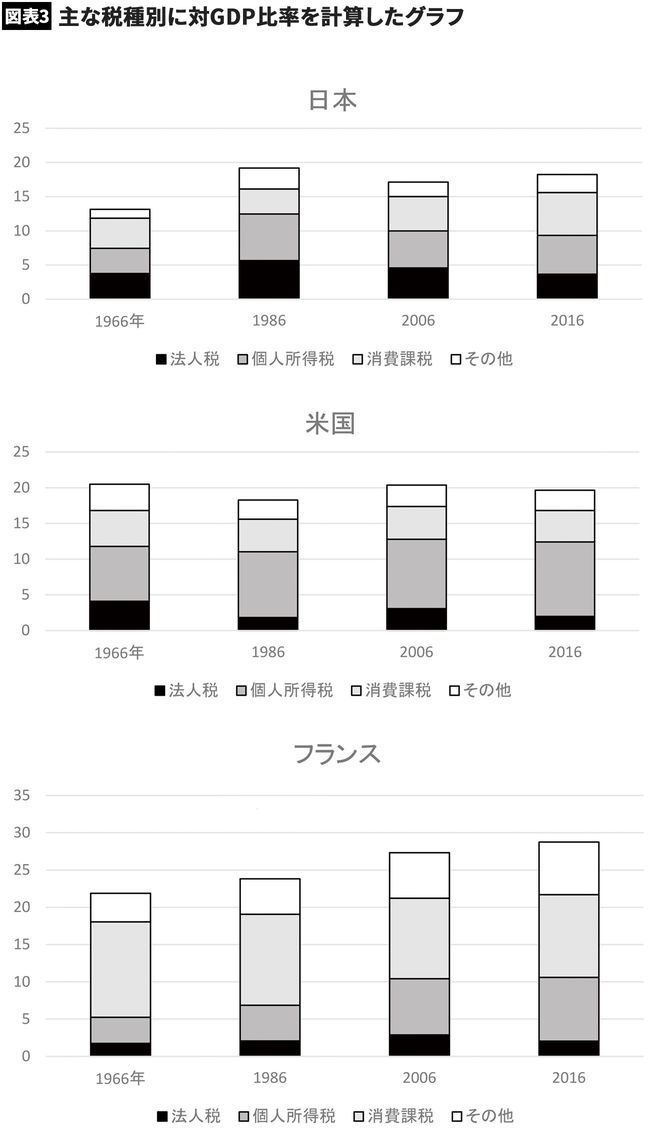

では、税収という観点から、誰が国家を支えているのかを見ておきましょう。比較のために日本と米国、そしてフランスについて、主な税種別に対GDP比率を計算したグラフを下記に掲げておきます。

グラフを見て気付くのは、法人税は、話題になることが多い割に税収そのものは大きくなく、日本はともかく米国やフランスでの状況を見ると、法人税率そのものは決して低いわけではなかったのに、実際の税収は大きくなかったという事実です。

なぜでしょうか。それは法人税に実務的な抜け道が多いからです。

■スタバとアップルの節税テクニック

たとえば、私たちにもおなじみのスターバックスは、米国のシアトルに本拠をおくコーヒー店チェーンですが、1988年に英国に進出して以来、15年間で累計30億ポンドの売り上げを出していたのに、法人税の支払いは累計860万ポンドのみでした。

この会社が使っていた節税策の軸になったのは、コーヒー豆取引の契約上の実施地を英国よりは税率の低いスイスに集中させることと、商標から上がる使用料をやはり税率が低いオランダに集中させることだったのですが、結果として英国法人の利益は極端に圧縮されていたわけです。

ちなみに、この節税策は英国内で世論から袋叩きにあう事態になり、同社は英国に「自主的」に追加納税を行うことで決着をつけました。

またアップル社は、アイルランドと米国での会社所在地認定の差を利用する一方で、アイルランドとオランダとの国際的な課税調整制度を使うことで、何と実質的な法人税率を2パーセントそこそこにまで抑えることに成功していました。

同社が使っていた仕組みは、「ダブルアイリッシュ・ダッチサンドイッチ」という名前までついているくらいで、これだけ有力にして有名な企業で、法人実効税率がたったの2パーセントというのはすごいとしか言いようがありません。

■節税しやすい法人税

誤解のないように書き加えておきますと、スターバックスにせよアップルにせよ、彼らがやっていたこと自体は脱税ではありません。つまり違法ではないのです。ですから、こうしたことは今後も普通に起こりうることだし、それが完全に起こらないようにするのは極めて困難だと言わざるを得ません。

だからこそ、税に関する有識者たちの多くは、法人税よりは付加価値税型の消費税を支持するのです。国境の壁で守られ、実務上も売り上げとか仕入れという外形的な数字に依存して課税する消費税は、企業組織形成や決算手続きに依存して課税する法人税によりは、いわゆる「節税」を行いにくいはずだからです。

グラフで取り上げた米国やフランスに限らず、法人税より付加価値税に軸足を大きく移しつつあるのが、世界の先進国と言われる国々の傾向です。日本の消費税すなわち付加価値税の引き上げにも同じような側面があると私は思っています。

■中間層に税負担が集中する

それでは個人所得税はどうでしょうか。興味深いことに、世界の先進国グループと言われる多くの国で、GDP対比でみた個人所得税収は、数十年のトレンドでみても大きくは動いていないのです。

先進各国の個人所得税の最高税率は大きく引き下げられているにもかかわらず、国民経済活動の大きさとの対比で見た税収、それが大きく変化していないということは、何を意味しているのでしょうか。

それは、中低所得層の税負担がどんどん大きくなっていることを示しています。

高所得層の人々、なかでも現代のパワーエリートと言われる企業経営者たちにとり、グローバリズムの恩恵ともいえるさまざまな節税策が可能になっています。

日産自動車を「再建」したカリスマ経営者として絶賛されていたカルロス・ゴーン同社会長(当時)が、有価証券報告書における役員報酬過小記載および会社資金の不正流用の容疑で逮捕され、その後、海外へ逃亡した事件は私たちを驚かせました。

■国家とグローバル企業、富裕層の関係性

彼が本当に逮捕容疑で有罪なのかどうかについては、私は刑事裁判の専門家でないので分かりません。

しかし、むしろ注目すべきは、彼が経営者報酬として豪華なマンションを与えられたり、彼や彼の家族が作った海外の会社に多額の資金が日産自動車から流れ込んでいたりしたということ自体は、逮捕容疑とは直接かかわりのない、合法的なものだったらしいということです。

ゴーン氏の事件は、グローバル企業や富裕層たちと国家の関係について少なからず考えさせるものでした。

今後、税という支柱がたわみ始めている現代の国家がどうなってしまうのか。そして、私たち中間層の崩壊を防ぐためにはどうしたら良いのか。ぜひ皆さんと一緒に考えてみたいと思い、『国家・企業・通貨――グローバリズムの不都合な未来』を書きました。

----------

1950年、東京都生まれ。東京大学経済学部卒業。日本銀行企画局兼信用機構局参事を経て、1998年より早稲田大学教授(現職は早稲田大学大学院経営管理研究科教授)。

----------

(早稲田大学教授 岩村 充)

外部リンク

この記事に関連するニュース

-

世界の国々のうち相続税がない国は半分もある!それによる租税回避の潜在的可能性高まる…アジア、欧州の相続税を徹底比較

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月18日 11時15分

-

米財務省、大企業向け最低法人税率の導入に関する規則案を発表(米国)

ジェトロ・ビジネス短信 / 2024年9月13日 14時25分

-

情報BOX:トランプ氏の経済政策、歳出削減へマスク氏起用や法人減税

ロイター / 2024年9月6日 9時4分

-

日経平均が今年3番目の下げ幅…9.4株価暴落は「石破茂NO」のメッセージか?

日刊ゲンダイDIGITAL / 2024年9月5日 10時58分

-

「ハリスVSトランプ」米大統領選「経済政策」比較...どちらが勝つと世界と日本にプラス? 最悪シナリオは米国債のデフォルト(1)/第一生命経済研究所・前田和馬さん

J-CASTニュース / 2024年8月30日 20時10分

ランキング

-

1アイスクリーム店に放火未遂の疑い 従業員の21歳女を逮捕 調理場の段ボールに着火か 那覇市おもろまち

沖縄タイムス+プラス / 2024年9月23日 6時41分

-

2大阪府議補選は無所属森西氏が初当選 維新、議席死守ならず

産経ニュース / 2024年9月22日 23時45分

-

3次期知事選で「独自候補を検討」と兵庫維新、片山代表 斎藤知事の推薦は難しいとの見方も

産経ニュース / 2024年9月22日 22時52分

-

4「また全部だめになった」「心折れた」頻発する災害に焦燥の被災地、能登豪雨の現場を歩く

産経ニュース / 2024年9月22日 22時19分

-

5輪島の中屋トンネルに土砂流入 作業の3人が生還、同僚すすり泣き

毎日新聞 / 2024年9月22日 20時43分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください