瀕死のHISと近ツリは「GoToバブル以後」も生き残れるのか

プレジデントオンライン / 2020年10月13日 17時15分

■旅行業界が苦境を切り抜けるために必死のもがき

「GoToトラベル」のキャンペーンは10月1日から東京発着分も加わりました。

私個人に関していえば、このところ、コロナ前ほどではないものの出張仕事が復活してきおり、出張先のホテルなどでは、GoToトラベルの「威力」を肌で感じています。

テレビの生放送番組に月に2回出演し、当社のセミナーも開催していることもあり、大阪への出張が一番多いのですが、8月までは普段泊まるホテルは閑散としていました。私はだいたい同じホテルに泊まり、ほぼ同じ時間(7時半ころ)に朝食会場に行くのですが、8月までは、朝食会場も人はまばらで、何度か泊まったうちの1日は、その時間帯で私一人ということさえありました。

しかし、9月に2日間泊まったときには、朝食会場は一転して、驚くほどにぎやかで、とくに年配の夫婦や女性たちが仲間同士で来ているのが目立ちました。ホテルの人に聞くとGoToトラベルの影響が大きいとのことでした。

大阪以外の地域への出張も徐々に増えているのですが、ホテルは結構にぎやかさを取り戻しています。

本稿では、GoToトラベルに関連して、旅行業界の現状を分析します。

本当にGoToトラベルで旅行業界は苦境を切り抜けられるのかということです。今回は、業界大手のHISとKNT-CTホールディングス(近畿日本ツーリスト、クラブツーリズム)の2社の数字を検討してみます。

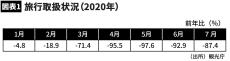

■4~6月は9割以上減と危機的状況

図表1は「旅行取扱状況」の数字です。観光庁が毎月発表しているものですが、コロナの影響が深刻化し始めた2月ころから、前年比で大きく落ち込むようになり、とくに緊急事態宣言が出た4月以降、6月までは90%以上減少する危機的状況でした。7月は少し戻したものの、やはり極めて少ない状況です。旅行会社にとっては、売り上げが「蒸発した」と言ってもいいような水準です。

経営コンサルタントを長くやっていますが、売上高が数カ月以上にわたって9割も減少することは、明らかに異常なことです。この状況が長引けば、どんなに堅固な財務体質を誇る企業でも、無傷でいることはありえません。

2019年にインバウンド旅行者は3200万人に達し、2020年は東京オリンピックも予定されていたことで、業界としては一気に大台の4000万人を目指していました。しかし昨年比99%減という月が続き、訪日客も消失している状況です。

こういう状況に対し、政府は、GoToトラベルで旅行業界の苦境を救おうとしているのですが、果たしてどれだけ旅行会社を救えるでしょうか。

■HISは苦しいが増資で財務内容の強化

それでは、個別の会社の状況を見てみましょう。業界首位のJTBは非上場なので、上場会社ほどの詳しい数字は分かりません。ただ、観光庁が発表する各社別の旅行取扱状況を見ると、JTBの場合、今年の7月で海外旅行は前年の12%程度、国内旅行も29%、全体でも18%程度の取扱額なので苦しい状況が読み取れます。

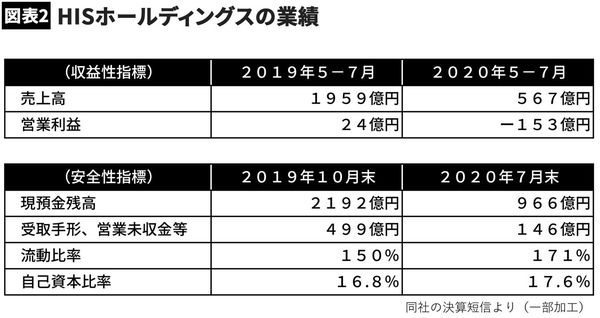

HISの財務内容を見てみましょう。

同社は10月決算ですが、直近の四半期である5~7月の数字を見てみましょう。図表2の数字ですが、売上高は前年同時期に比べて71%の減少です。営業利益(=売上総利益-販売費及び一般管理費)は、第3四半期(5~7月)の3カ月で153億円の赤字となっています。2019年11月から2020年4月までの半年間での赤字額は15億円ほどでしたから、やはり、緊急事態宣言の影響は極めて大きかったと言えます。

また、2019年10月末と2020年7月末の現預金残高を比較すると、減少額は約1200億円、受取手形・売掛金や営業未収金の減少額は350億円です。これまでのところ、赤字分の資金繰りをそれらでつけたということです。

一方、現預金残高とともに短期的な安全性を表す「流動比率(=流動資産÷流動負債×100%、1年以内に現金化できる資産が、1年以内に返済すべき負債をどれだけ上回っているかを表す指標(※)」は150%が171%に上昇しています。流動資産、流動負債を急激に減少させたことによるものですが、安全性の確保に努めていることが分かります。

※会社の規模や業種にもよるが、流動比率120%以上なら短期的な資金繰りには困らないが、100%を下回っていると支払能力に不安があると言われる

さらに、中長期的な安全性を表す「自己資本比率(=総資本に対する自己資本の比率)(※)」はもともとの水準がそれほど高くはありませんが、わずかながら上昇しています(16.8%→17.6%)。これも、資産を圧縮していることが影響しています。

※数値が高いほど財務的には安定。会社の規模や業種にもよるが、50%以上あればかなり良好な状態といえ、少なくとも30%程度は確保しておくとよいと言われる

しかし、今後、このコロナの状況が続けば、この売り上げの急減や大幅な赤字がもっと悪化すると判断したHISは10月に入り、香港のファンドなどを対象とする第三者割当増資や新株予約権の発行を行い約220億円の資金調達を行うと発表しました。

同社は2020年10月末には318億円の最終赤字を見込んでおり、増資などがなければ、自己資本比率は14%台に下落する予定でしたが、この増資などにより16%台を維持する見込みとなっています。

■KNT-CTも苦しい、GoToで各社の業績は6割くらいは復活するか

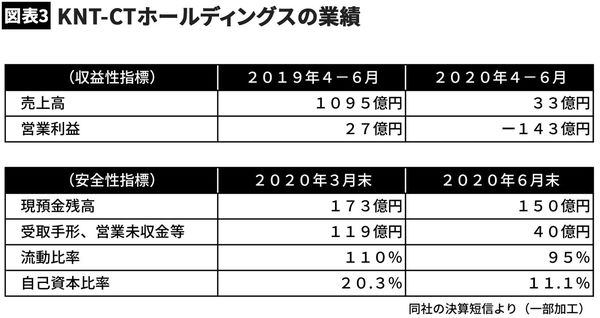

KNT-CTは近畿日本ツーリストとクラブツーリズムを主体とする旅行会社ですが、やはりとても厳しい状況です。こちらの数字は今年の4~6月(第1四半期)の数字です。一番厳しい状況の時期だけの数字なので、とくに苦境が浮き彫りになっています。

図表3を見てください。まず、売上高ですが、前年同期に比べて97%減少しています。普段なら決して想定できない状況です。そして、営業利益は前年の4~6月が27億円の黒字だったのが、この四半期ではなんと143億円のマイナスです。

資金的には、3月末に173億円あった現預金が6月末には150億円と流出規模は比較的小さいですが、「受取手形及び営業未収金」を79億円回収することで、資金繰りをつけたと考えられます。

現預金に次いで短期的な安全性を表す「流動比率」も悪化しています。3月末に110%と合格ラインだったのが、6月末には95%まで低下しています。この水準は今のところある程度大丈夫な状況だとは思いますが、少し心配な水準に近づいています。

中長期的な安全性を表す「自己資本比率」は3月末に20.1%と低いながらも合格点でした。ところが、6月末には11.1%と危険水域の10%ぎりぎりまで落ちています。このペースで落ち続けると債務超過にもなりかねません。KNT-CTはHIS同様、このままの状況が続けば、何らかの資本増強策などが必要になると考えられます。

以上の数字は、HISについては7月末まで、KNT-CTについては6月末までで、一番厳しい時期の業績を反映している数字です。

GoToキャンペーンが7月22日から始まり、先にも述べたように、10月1日からはそれに東京発着分も加わりました。その効果がどこまで表れるかに旅行業界としては期待するところですが、海外ツアーが全く開催できない現状では、国内旅行による改善はみられるものの、厳しい状況が続くと考えられます。GoToトラベルの活況がしばらく続いても全体的には元の6割程度にでも回復すれば良いほうではないでしょうか。

同様に、飲食業やイベント関連業種も苦境の企業が多く、「GoToイート」や「GoToイベント」への期待は大きいですが、感染拡大防止との兼ね合いから、政府や地方自治体はこれからも難しいかじ取りを迫られることとなりそうです。

----------

小宮コンサルタンツ会長CEO

京都大学法学部卒業。米国ダートマス大学タック経営大学院留学、東京銀行などを経て独立。『小宮一慶の「日経新聞」深読み講座2020年版』など著書多数。

----------

(小宮コンサルタンツ会長CEO 小宮 一慶)

外部リンク

この記事に関連するニュース

-

9月17、18日の"決定"で優勢が決定的に…米国中央銀の利下げで景気浮揚→無党派層がハリス候補に投じるワケ

プレジデントオンライン / 2024年9月13日 11時15分

-

人気雑誌も休刊ラッシュの苦境!出版社3割超が赤字過去20年で最大、倒産・廃業も増加傾向続く

ITライフハック / 2024年9月11日 16時0分

-

マネーストックM3、8月は+0.9% 預金通貨が14年ぶりの低い伸び

ロイター / 2024年9月10日 9時40分

-

フィッチ・レーティングスの格付け調整を受け、モルディブ政府が財政改革と経済見通しに関する新たな取り組みを発表

PR TIMES / 2024年9月6日 1時40分

-

楽天の24年1~6月期赤字も携帯事業に復調の兆し EC、金融サービスは好調

ダイヤモンド・チェーンストア オンライン / 2024年8月27日 20時54分

ランキング

-

1「令和のコメ騒動」不足解消でも楽観できない事情 人口減少社会で「農地改革」が進まない本当の理由

東洋経済オンライン / 2024年9月20日 8時0分

-

2高齢者のダイエットは危険!実は寿命を削ってしまう可能性もあることが判明

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月19日 11時0分

-

3日系企業、社員の一時帰国容認も=邦人に募る不安―中国・男児襲撃事件

時事通信 / 2024年9月19日 21時1分

-

46時間睡眠を続けた人の脳は「ワインを2~3杯飲んだ状態」と同じ…「昼休みも仕事する人は危険」といえる理由

プレジデントオンライン / 2024年9月20日 10時15分

-

5夫の死後「積年の恨み」晴らす「死後離婚」驚く実態 義理の家族と「完全に縁を断ち切る」方法は?

東洋経済オンライン / 2024年9月20日 9時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください