「今すぐ10万円損」と「50%の確率で損しないが、50%の確率で今すぐ20万円損」どちらが賢い選択か

プレジデントオンライン / 2020年11月4日 8時45分

※写真はイメージです - 写真=iStock.com/st-palette

※本稿は、岩澤誠一郎『ケースメソッドMBA04 行動経済学』(ディスカヴァー・トゥエンティワン)の一部を再編集したものです。

■10万円獲得できるかもしれないが、確実に8万円獲得を選ぶ人の心理

REVIEW「期待効用理論」

【岩澤】問題を議論していきましょう。

a|(80%, 100,000円; 20%, 10,000円)

b|(100%, 80,000円)←bを選んだら「今すぐ80,000円をあげます」という意味です。

【問題1】は、80%の確率で10万円獲得できる一方、20%の確率で1万円しか得られないという選択肢aと、今すぐ8万円を獲得できる選択肢bとで、どちらを選ぶか、という問題でした。皆さんの選択をお聞きします。

aを選ばれた方?

(約20%が挙手)

bを選ばれた方?

(約80%が挙手)

およそ8割の方はbを選んだということで、多数派が選んだのはbであるということを確認しましょう。そこでbを選ばれた方にお聞きします。なぜaではなく、bを選びましたか?

【A】bは確実に8万円もらえます。aを選んだら、80%の確率で10万円もらえるとはいえ、20%の確率で1万円しかもらえないわけで、やはりそのリスクは避けたいと思いました。

【岩澤】ありがとう。こういうのが、多くの人の考え方だと思います。このAさんのような考え方、経済学では選択における好みの問題なので「選好(preference)」と呼びますが、Aさんの選好を「リスク回避型」と呼びます。

■期待値8万2000円より8万円を選ぶ不思議

リスクというのは「起こり得ることの幅の広さ」のことです。aとbとでは、aのほうが起こり得ることの幅が広いので「リスクが大きい」わけです。そしてAさんはリスクの小さいaを選んだ。ところでAさん、aの期待値を計算すると、0.8×10万円+0.2×1万円=82,000円ですから、bの期待値(8万円)よりも大きいですよね。それでもbのほうがいいですか?

【A】そうですね。このくじを何十回もひけるのであれば、aを選び続けた方がよいのかもしれませんが、一回きりなのであれば、確実なほうを選びます。

【岩澤】一回きりならば、多少期待値が小さくても、リスクの小さいほうを選ぶってことですね。多くの人はAさんのように考えているはずです。そして、多くの人がAさんのように考えて宝くじの選択を行うという経験的な事実を最初に指摘したのは、18世紀、スイスの数学者であるダニエル・ベルヌーイでした。

ベルヌーイ以前の数学者は人々が宝くじを選択するときには「期待値の大きいくじを選ぶ」と考えていました。これに対しベルヌーイは、人々は宝くじの選択を「期待値」ではなく、宝くじの利得から得られる心の満足感のようなもの-これは現在の経済学では「効用(utility)」と呼ばれます-によって行っているのだ、と指摘したのです。

ベルヌーイの考え方は「期待効用理論」という、標準的な経済学の教科書で「不確実性の下での選択」の基礎理論になっているものですので、少し説明しましょう(※1)。

※1 Bernoulli (1954, 原著は1738)

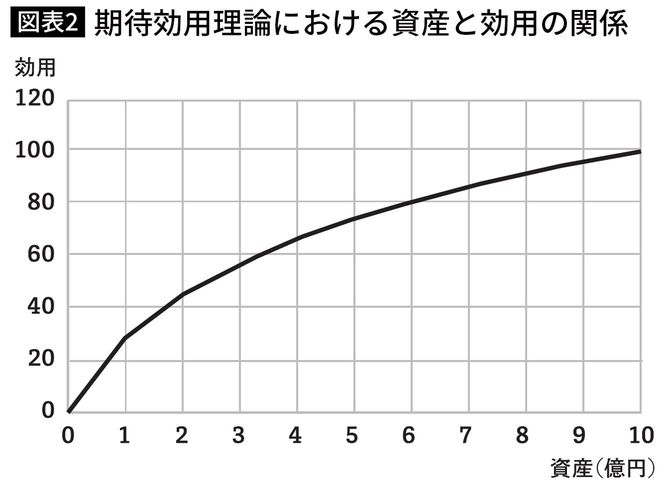

ベルヌーイは、人々の心の満足感、効用とその人が保有する資産の関係を議論しました。彼によると、資産と効用との間には、次のような関係があるというのです(図表1)。

※2 Kahneman(2011)を翻案。

■富裕層がお金が増えてもあまりうれしくない理由

効用というのは心の中の動きですので、単位はありません。嬉しいと感じるときには、数字が大きくなるというように考えてください。図表1をグラフにしてみると、次のようになります(図表2)。

ベルヌーイの想定では、資産が増えるとともに効用も増えていきますが、その増え方がだんだん小さくなっていくことがわかります。これはどうしてそうなのでしょうか? どなたかいかがでしょうか?

【B】資産がゼロから1億円になるのはすごく嬉しいですが、資産が増えていくと、さらに1億円増えることによる嬉しさの度合いがだんだん小さくなっていくということだと思います。

【岩澤】おっしゃるとおりですね。このようなグラフを「上に凸型」といいます(※3)。ベルヌーイは資産と効用との間には「上に凸型」の関係がある、と主張したわけです。そして実は、そこにはもうひとつ深い意味がありました。それはこの「上に凸型」の関係が、人々のリスク回避の性向をうまく示しているということでした。

※3 数学的には「凹関数(concave function)」または「上に凸関数」と呼ばれる。

■「50%の確率で10億円」なのに、「100%5億円」を選ぶ

たとえば、「今すぐ5億円あげます」という選択肢と、「50%の確率で10億円、50%の確率で0円」という選択肢を比べると、多くの人は前者を選びます。ここで上の表とグラフの数字を当てはめて考えてみましょう。

「今すぐ5億円」ということだと、その効用は74です。一方、「50%の確率で10億円、50%の確率で0円」はどうでしょう。効用で考えると「50%の確率で100、50%の確率で0」ですから、効用の期待値——「期待効用」と呼びます——は0.5×100+0.5×0=50です。

効用が大きいのは「今すぐ5億円」のほうなので、このような「上に凸型」の効用を持っている人は「今すぐ5億円」を選ぶはずだと議論できるわけです。人々は不確実な将来について選択する場合に、その選択肢のもたらす収益の期待値ではなく、期待効用に基づいて選択する。そして人々の効用は、資産に対して「上に凸型」、つまりリスク回避型の特徴を持っている。このような考え方を「期待効用理論」といいます。

※4 数学的には「凹関数(concave function)」または「上に凸関数」と呼ばれる。

■人は資産の「水準」より資産の「変化」に大きな影響を受ける

プロスペクト理論

【岩澤】さて、カーネマンとトゥベルスキーは、この「期待効用理論」が人々の現実の選択行動の説明理論として適切なものとは言えないという主張をして、それに「プロスペクト理論」という名前をつけました(※5)。その主張を見ていきます。

※5 Kahneman and Tversky(1979)

まず次のような事例を考えてみましょう。

鈴木さんと山田さんは、ともに今日時点での資産が3億円である。昨年末時点では、鈴木さんの資産は10億円であった。一方山田さんの資産は1億円であった。

この場合期待効用理論では、鈴木さんと山田さんの効用は同じ(図表23の数値例だと57)になる、と考えます。効用は資産の総額で決まると考えるのが期待効用理論の基本だからです。しかしどうでしょう。素朴に考えて、鈴木さんと山田さんを比べると、どちらがより「心の満足感」を持って生きていると思いますか?

【C】山田さんですね。

【岩澤】ですよね。どうしてそう思われますか?

【C】資産が3倍になった山田さんはイケイケの気分でしょうし、逆に3分の1になった鈴木さんはガッカリのはずです。

【岩澤】ありがとう。これがカーネマンたちの第一の論点でした。「人間の心の状態は、資産の「水準」よりも、資産の「変化」によってより大きな影響を受ける」ということです。

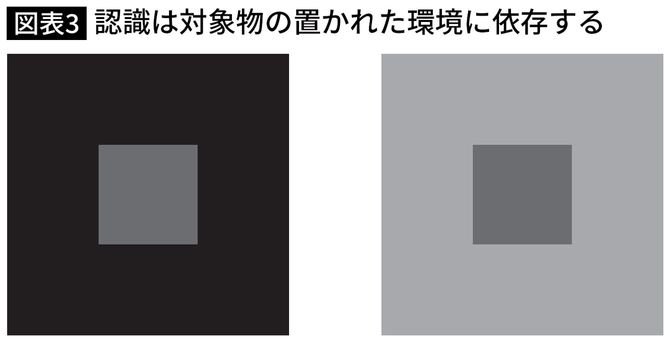

実は人間の認識というのは結構いい加減なもので、認識の対象そのもの——資産の「水準」——よりも、認識の対象が置かれた環境——資産の「変化」——が認識に影響を与えてしまうのです。

■同じ灰色なのに、違う色に見えてしまう

カーネマンはそのことを示すために、次の図を示しています(図表3)。この図は、左右に二つの四角があって、それぞれの四角の中に小さい四角があります。その二つの小さい四角の色を比べみてください。同じ色だとは思えませんよね。左は薄い灰色、右は濃い灰色に見えるはずです。しかしじつは両方の灰色は、まったく同じ灰色なのです。

不思議ですよね。人間の認識は、そのもの自体の性質だけでなく、そのものの置かれた環境——コンテクスト——にも、強い影響を受けるわけです。

そしてこのことは他人の認識に影響を与えようとするときに重要な問題になります。同じ灰色であっても、周囲を変化させることで薄く見せたり、濃く見せたりすることが可能になる、ということですね。

■「100%10万円損」より「50%20万円損・50%損しない」を選ぶ

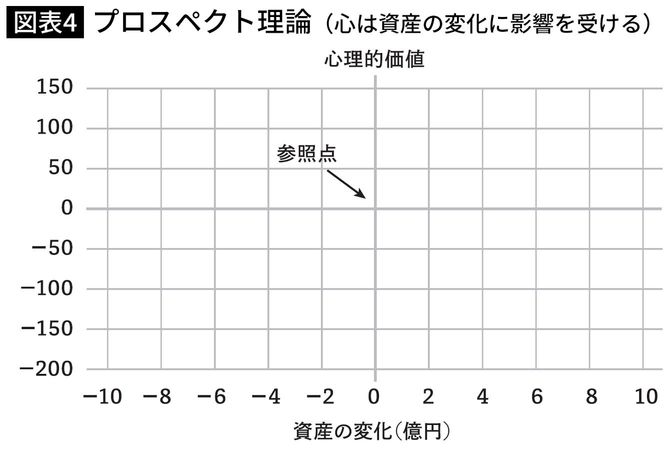

さて、カーネマンたちは、自分たちの主張(プロスペクト理論)と期待効用理論との違いを明確にするために、独自のグラフを作成しました(図表4)。期待効用理論のグラフが1象限しかないのに対し、プロスペクト理論のグラフには4つの象限があります。資産の水準ではなく、資産の変化によって、効用が影響を受けると考えたためです。縦軸は効用を示しますが、カーネマンたちの表現に倣ってこれを「心理的価値」と呼びます。また、原点を「参照点」と呼びます。

ここで【問題2】をレビューしましょう。

①次の二つの「宝くじ」のうち、どちらかを選べと言われたら、どちらを選びますか?

a| (100%, 100,000円)

b| (50%, 200,000円; 50%, 0円)

②次の二つの「宝くじ」のうち、どちらかを選べと言われたら、どちらを選びますか?

a| (100%, -100,000円)←aを選んだら「今すぐ100,000円を徴収します」という意味です。

b| (50%, -200,000円; 50%, 0円)

【問題2】は2つの設問に分かれていました。①「今すぐ10万円(a)」と「50%で20万円、50%で0円の宝くじ(b)」のどちらかを選ぶ、という問題。②はよく似ている問題ですけど、「今すぐマイナス10万円(a)」と「50%でマイナス20万円、50%で0円の宝くじ(b)」のどちらかを選ぶ、という問題でした。

皆さんの答えは「a-a」、「a-b」、「b-a」、「b-b」のどれかに当てはまるはずです。どれかに手を挙げてださい。

「a-a」の人?(少数が挙手)

「a-b」の人?(多数が挙手)

「b-a」の人?(誰も手を挙げない)

「b-b」の人?(ごく少数が挙手)

ありがとう。①はa、②はbという方がマジョリティのようですね。今度も多数派の方々にお聞きしましょう。なぜ「①はa、②はb」なのか、ですね。「①はa」というのは、既に議論した「リスク回避」で説明できます。0円になるリスク(b)を考えたら、手堅く10万円(a)を取りにいくんですよね。しかしではなぜ「②はb」なのでしょうか? リスクというのは「起こり得ることの幅の広さ」だ、という話をしましたが、②ではb(50%でマイナス20万円、50%で0円)のほうがa(100%マイナス10万円)よりリスクが大きいですよね。なぜ②でbなのか、そこを聞かせてください。

【D】②でaを選んだら確実に損失が出ます。これはイヤです。一方bを選べば、おカネがなくなるのを回避するチャンスがあるからです。

【岩澤】なるほど。損をするのを回避したい、ということですか?

【D】そうです。bでは半々の確率で損失がゼロですから。損失を回避できる可能性は結構あります。

【岩澤】そうか。確実に損失が出てしまう、というのがイヤなわけだ。

【D】「損失が確定してしまう」ってのがイヤですね。非常にイヤです。

【岩澤】「非常にイヤ」ですか。感情がこもってますね(笑)。あといかがでしょう。なぜ「a-b」なのか?

【E】私は株をやっているので非常によくわかるのですが、利益が出るときには利益確定したいです。一方、損失が出そうなときは損失を確定したくないです。

【岩澤】利益が出るときと、損失が出そうなときとでは行動原理が変わるわけですね。しかしEさん、②でbを選んでしまうと、50%の確率でもっと損が出るかもしれませんが、そこはいかがですか?

【E】自分は大丈夫だと思います(笑)。Dさんは20万円損をするかもしれませんが(笑)、私は大丈夫です。

【岩澤】相当都合いいですね(笑)。あと一人くらい聞いてみましょうか。

【E】自分は、こういう宝くじとかのとき、運がいいほうなんですね。だから②はbを選びます。損が出るのを避けられると思います。

【岩澤】Eさん、①ではaですよね。ご自分は大丈夫、運がいいんだ、というのであれば、①で「50%で20万円」を取りにいこうと思われないのですか?

【E】思いません(笑)。そこはむしろ「50%で0円」になったらイヤだな、と思います。

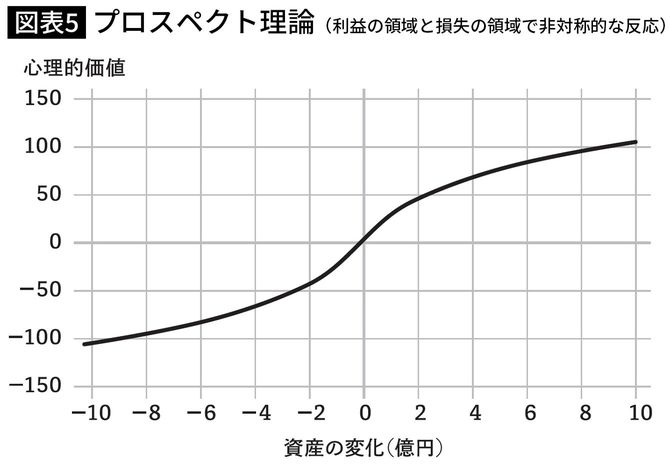

■利益の領域では「リスク回避」、損失の領域では「リスク追求」

【岩澤】なるほど。確認しましょう。今のCさん、Dさん、Eさんみたいな発想を、多くの人が持っていると思います。多くの人は、自分に利益が出ている、あるいは出そうな局面と、自分に損失が出ている、あるいは損失が生じそうな局面とで、行動パターンが変わってしまうようです。利益の領域では「リスク回避」なのですが、損失の領域では「損失回避」が基本原理で、「損失回避」をしようとするので、結果として「リスク追求」になります。そしてそれは、理性的なリスク追求ではなく(笑)、「自分は運がいいんだ」みたいな無根拠な信念に基づいた、少しおかしなリスク追求なのです。

カーネマンたちの第二の洞察はこの点、つまり「人間は利益の領域と損失の領域とで、非対称な判断を行う」というものでした。利益の領域では「リスク回避」ですから、資産の変化と心理的価値の関係が「上に凸型」ですが、損失の領域では「リスク追求」ですから、その関係は逆になって、「下に凸型」(※6)と呼ばれるものになります(図表5)。

※6 数学的には「凸関数(convex function)」または「下に凸関数」と呼ばれる。

(以下、後編に続く)

----------

名古屋商科大学ビジネススクール教授

1987年野村総合研究所入社。証券アナリスト業務に従事。2006年から野村證券でチーフストラテジスト。10年にマネージングディレクター。12年から現職。13年に同大学経済学部長に就任。専門は金融経済学・行動経済学。International Review of Economics and Finance誌などに論文を発表。名古屋商科大学ビジネススクールでは、Behavioral Economics(行動経済学)、Corporate Finance(企業金融)などの科目を担当しており、受講生による授業評価が最も高かった教員に与えられるアウトスタンディング・ティーチング・アウォードを2016年度から4年連続で受賞。米ハーバード大学Ph.D.(経済学)。

----------

(名古屋商科大学ビジネススクール教授 岩澤 誠一郎)

外部リンク

この記事に関連するニュース

-

売るべき?待つべき?円高株安時、慌てないための心構え

トウシル / 2024年7月25日 12時31分

-

買った株の株価が下落した…「余計に損失を大きくしてしまう人」が陥っている危険な心理状態とは【投資のプロが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月19日 18時0分

-

投資家の永遠の悩み…「良い売り時」の自分ルール設定について

トウシル / 2024年7月18日 11時0分

-

夢の億万長者か?現実の数千万円か? 「サマージャンボ」どう狙う...「宝くじ研究家」がすすめる組み合わせ(2)/ニッセイ基礎研究所 主席研究員・篠原拓也さん

J-CASTニュース / 2024年7月16日 19時23分

-

「高いのにお得に感じる」。必ずしも合理的とは言えないが「日本人が保険好きになった」必然の理由

Finasee / 2024年7月11日 13時0分

ランキング

-

1「不誠実だった」 NUMOが北海道・寿都町民に陳謝 文献調査巡り

毎日新聞 / 2024年8月1日 18時58分

-

2兵庫知事側近の総務部長が病欠 パワハラ疑惑に対応 離脱幹部3人に

毎日新聞 / 2024年8月1日 20時21分

-

3組織的窃盗、外国人の「トクリュウ」台頭 金属や化粧品、ファストファッションを狙う

産経ニュース / 2024年8月1日 11時14分

-

4「確トラ」を阻止したいGAFAM対ハリス嫌いのイーロン・マスク…米巨大IT企業で"仲間割れ"が起きているワケ

プレジデントオンライン / 2024年8月1日 16時15分

-

5東京・武蔵野市の小学校で行事参加の男子中学生、校舎3階ベランダから転落し重体

読売新聞 / 2024年8月1日 16時17分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください