最新行動経済学が示唆…投資でしっかり稼ぐ人と大損してしまう人の決定的な違い

プレジデントオンライン / 2020年11月4日 9時0分

※本稿は、岩澤誠一郎『ケースメソッドMBA04 行動経済学』(ディスカヴァー・トゥエンティワン)の一部を再編集したものです。

■1万円の損失を補うにはX万円の利益がなければいけないか

(【問題1、2】を解説した前編から続く)

【問題3】にいきましょう。

【問題3】

a|(50%, X円; 50%,-10,000円)

b|(100%, 0円)←bを選んだら「何も起きない」という意味です。

あなたはXがいくら以上であったら、選択肢aを選びますか?

「50%の確率でプラスX円、50%の確率でマイナス1万円」の宝くじを買いたくなるためには、Xがいくら以上でないといけないかという問題です。皆さんのお答えを聞いてみましょう。

【F】5万円。

【G】5万円。

【H】2万円。

【I】1万円。

【J】10万円。

【K】20万円。

【L】100万円。

【M】2万円。

【N】3万円。

【O】5万円。

【岩澤】ありがとう。Lさんの100万円が一番大きいですね。Lさん、マイナス1万円、イヤですか?

【P】イヤです。本当は100万円でもイヤです(笑)。

【岩澤】なるほど。この皆さんが答えてくださった金額が何を表しているか、わかりますよね。50%の確率で1万円失うかもしれない、それは誰にとっても「イヤ」ですよね。ここに書かれた金額はその痛みを補うための、痛みの価格なわけです。皆さんの心の痛みは結構大きいようで(笑)、中央値が5万円です。1万円の損失を補うには、5万円の利益がなければいけない。損失の痛みは大きいので、それを補うには、損失を上回る利益がなければいけない、というところがポイントです。

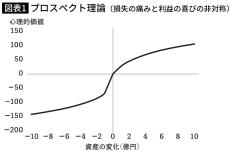

カーネマンたちは、似たような実験を繰り返し、ある金額の損失による心の痛みは、同じ金額の利益による心の喜びの1.5~2.5倍であると議論しています。そしてこのポイントを加えたものが、プロスペクト理論(※1)のグラフの完成形になります(図表1)。

図表1では原点——参照点と呼びます——のところでグラフが折れていて、1万円の利益に伴う心理的価値と、1万円の損失に伴う心理的価値とを比べると、後者のほうが大きいことを示しています。

※1 (※)プロスペクト理論:お金が得られる時、人は「リスク回避」の行動をとる一方、お金を失う時は「リスク追求」するなどといった、人々の選好の実証的な傾向を示す理論。

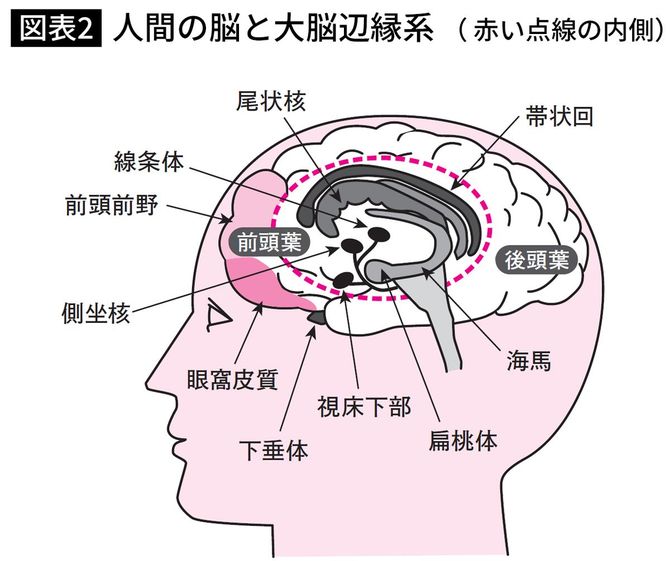

■人間が損することに生理的な嫌悪感を抱くのは脳のせい

生理的嫌悪としての損失回避

【岩澤】ここまでカーネマンたちのプロスペクト理論を説明してきましたが、要は、人はとにかく損をするということ、損をしてしまうと思うこと、これがとてもとても嫌いである、ということに尽きます。この点について、少し説明を加えましょう。

人間が損失に対して示す嫌悪感は生理的なものです。ゴキブリの形をしたチョコレートを差し出されて食べるように言われたときに感じるような、得も言われぬ嫌悪感、これと損失に対して感じる嫌悪感は同じ種類のものなのです。

実際、脳神経科学者たちの実験によると、ヒトが損失回避性向を示すときに活発化する脳の部位は、大脳辺縁系、特に「偏桃体(amygdala)」と呼ばれる部分です(※2)。それは情動、意欲、記憶など-いずれも「システム1(※)」の要素です-を司る部位であり、そして脳の中で、進化的に最も古い部位のひとつであるとされています。(※)システム1:脳の中で、速く、自動的に立ち上がる認知のシステムを指す。

※2 De Martino et al.(2006)を参照。De Martino et al.(2010)は偏桃体が損傷した患者が損失回避の性向を示さないことを実証している。

■死の危険を回避する本能のなせるワザ

損失回避性向が脳の古い部位で示されるものだということは、それが進化の早い段階で脳に組み込まれたものであるということを示します。なぜ人間の脳の中に、早い段階で損失回避性向が組み込まれることになったのか、どなたか想像できますでしょうか?

【Q】損失回避というのは、死の危険を回避しようとする心から育っていったものだと思います。危険を察知して、それを避けて生き延びようとした人だけが生き延びることができたのでしょう。だからそういう心を持つ人が残っていったのだと思います。

【岩澤】おっしゃるとおりでしょうね。ジャングルに住んでいた頃の人間は、動物に襲われて死ぬ危険と隣り合わせで暮らしていた。死の危険を回避する強い衝動がないと、生き延びることができなかったでしょう。

そういう時代が長かったので、人間の心には死の危険回避、損失回避が深い次元で組み込まれている、そのように考えることができます。そして今でもそれは、時によって、我々を助けてくれる力になります(※4)。

しかし現代社会はジャングルと同じではないですから、「システム2(※)」を使って考えなければいけない局面も多いわけです。(※)システム2:脳の中で、推論などの高度な思考を司る認知のシステムを指す。

そこにおいて、我々の脳に深い次元で組み込まれた「システム1」が適合的とは限らないんですね。次にそのことを見ていきたいと思います。

※3 は友野(2006)。点線は著者が加筆。(図表2)。

※4 脳神経科学者のアントニオ・ダマシオらは、情動を司るとされる前頭葉が損傷した患者は、連続して同じギャンブルを行った場合、大きな損失の経験記憶が弱いために、繰り返し危険な選択を行う傾向があり、結果として最終的に大きな損失を被る可能性が高くなってしまうことを示した(Damasio 1994)。これはシステム1の働きがギャンブルで大きな損失を回避する役割を果たすことを示している。

■なぜ、株価が上がると利益確定したくなるのか

株式の売買と損失回避

【岩澤】【問題4】にいきましょう。

【問題4】

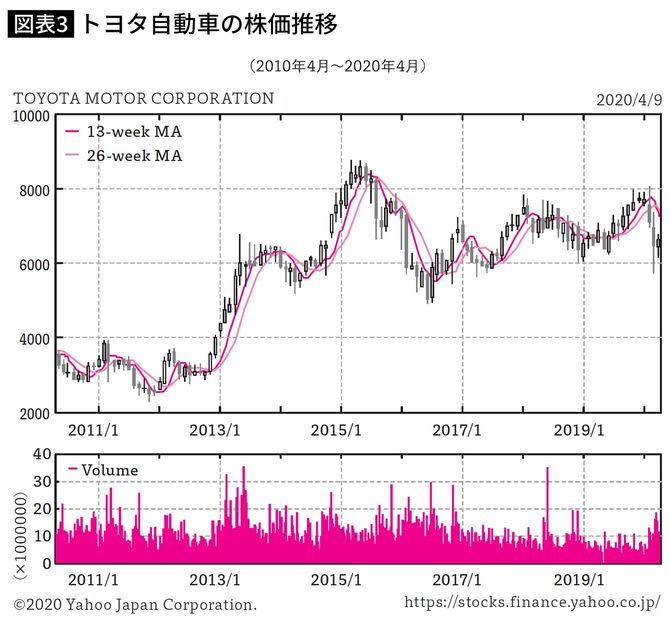

次のトヨタ自動車の株価チャート(図表3、Yahoo!ファイナンスウェブサイト=2020年4月9日=より転載)を見て問いに答えてください。

あなたが2012年12月、トヨタ自動車の株式を4,000円×1,000株=400万円で購入したとします。その後株価は2015年前半にかけ8,000円まで値上がりしました(つまりあなたの購入した株式の価値は800万円まで上がりました)が、その後は冴えない動きに転じ、2020年4月時点で6,600円です。2012年12月以降、あなたはトヨタの株式が何円になったときに売却していたと思いますか? それとも現在も保有したままだと思いますか?

トヨタの株式を何年か前に買ったとして、それからどうしたと思うか? という問題でした。

【問題4】は、買ったタイミングが2012年12月で、株価が4,000円だったときです。これは結構ラッキーなタイミングでしたね。安倍(晋三)さんが首相になって「アベノミクス」相場なんて言われて、そのあとすぐに株価が急騰したタイミングでした。さて、皆さんはそのあとどうされたでしょうか、お聞きしましょう。

「現在までに売却してしまっただろう」と思う方は?

(約70%が挙手)

「現在も保有したまま」と思われる方は?

(約30%が挙手)

ありがとうございます。多数派は「現在までに売却した」ということのようですね。そのことを確認しましょう。この多数派の方々にお聞きします。何年何月にいくらで売却した、と思うのか。どうしてそのようにしたと思うのか、これをお答えください。

【R】2013年の6月か7月頃ですかね、6,000円を超えてもみ合ったあたりで売っていたと思います。

【岩澤】ずいぶん早いですね。どうしてそう思われますか。

【R】利益が出たので、とにかく早く売って利益を確定させたいところですが、毎日上がるんで(笑)。しかし6月か7月か、ちょっと上がるペースが落ちてきたなってところでもう売っていたと思います。

【岩澤】なるほど。とにかく早く利益確定したかったわけですね。あとはいかがでしょうか。

【S】私は2015年年末くらいですかね。7,000円台で売却していたと思います。

【岩澤】なるほど。どうしてそう思われますか。

【S】2015年の半ばくらいまでは上がり続けていて、8,000円を超えますが、そこから(2015年の秋にかけて)結構下がりますよね。あの大きな下げでビビって「早く売らなければ」となると思います。それでそのあと、年末にかけて戻したところで「ヤレヤレ」って売っていたと思います。

【岩澤】なるほど。利益が出ているうちに、それを確定させたいって考えていたってことですね。

■なぜ、株価が下がると塩漬けにしたくなるのか

次に【問題5】にいきましょう。

【問題5】トヨタ自動車の株価チャート(図表3)を見て、問いに答えてください。あなたが2015年7月、トヨタ自動車の株式を8,000円×1,000株=800万円で購入したとします。その後株価は冴えない動きとなり、2016年7月には一時5,000円を割り込みます。その後株価は戻し歩調になり、2020年2月には8,026円まで株価は戻りましたが、直後に新型コロナウイルスの危機が発生し、2020年4月時点では6,600円です。2015年7月以降、あなたはトヨタの株式が何円になったときに売却していたと思いますか? それとも現在も保有したままだと思いますか?

今度は、買ったタイミングが2015年7月、株価が8,000円のときでした。今Sさんが説明してくれたように、残念ながら、そこから株価は下がってしまいますよね。そして現在も8,000円台は回復していない。株を買うときには、みんな上がると思って買うわけですが、意に反してこうなってしまうこともありますよね。さてそのとき皆さんはどうされたでしょうか。今度も同じ質問をします。

「現在までに売却してしまっただろう」と思う方は?

(約30%が挙手)

「現在も保有したまま」と思われる方は?

(約70%が挙手)

先ほどとは対照的に、「現在も保有したまま」の方が多いですよね。その方々にお聞きしましょう。なぜ保有したままだと思うのか教えてください。

【T】いやもう、単純に8,000円で買って、8,000円より下で売るのはイヤだと思うんで、ずっと持ったままだと思います。

【岩澤】なるほど。やはり「損失回避」ってことですかね?

【T】そうですね。損しているところで売ってしまうのは、なんか惨めな気持ちになるので、やりたくないです。

【岩澤】わかりました。他の方はいかがでしょうか。

【U】Tさんと同じですが、とにかくマイナスは回避したいですから、8,000円より上がるのをひたすら待ちます。それで、途中で下がっていますが、それほど下がっているわけじゃないですよね。もっと大きく下がっていれば、諦めて売っていると思うんですが、諦めるような水準じゃないんで、上がるのを待つと思います。それにトヨタですからね。いつかは上がってくるんじゃないかと。

【岩澤】トヨタだからというのもあって、上がるのを待つのだけれど、やはりその前に「とにかくマイナスは回避したい」というのがあるわけですよね。

■成功する投資家は「損切りルール」を決めている

システム1のマネジメント

【岩澤】皆さんの発言から感じていただけたと思いますが、株式、あるいは投資信託のようなリスク資産の売買を行う投資家の行動にはシステム1の影響が色濃くみられます。それらを整理してみると、次のようになります(※5)。

※5 Odean(1998)、Karlsson and Lowenstein(2006)を参照。

投資家がある株式を買ったとして、その株式が買った値段よりも値上がりをした場合には、投資家は嬉しい気持ちになります。その嬉しい気持ちを味わうために、頻繁に値段を確認するようになります。そして利益が出ているうちに、それを確定させようとして、早めに売却しようというドライブが働く傾向があります。

一方、買った株式が値下がりした場合には、現在の値段を見ようとしなくなります。買った値段への拘りは強く、買った値段よりも下回る値段で売ることには、非常に強い抵抗感を感じます。そしてその結果、しばしばパフォーマンスの冴えない株式を延々と保有し続けることになりがちです。

こうした行動は、常に問題行動であるというわけではありませんが、投資の目的次第では非合理的な行動になります。たとえば、投資の目的が、長期にわたり預金金利を上回るリターンを得ることにあるのならば、利益が出ているからといって早めに利益を確定させてしまうのは合理的ではありません。また、投資の目的が短期的な値上がり期待の実現なのであれば、値下がりしている株式を延々と保有することは非合理的です。

早すぎる利益確定や、遅すぎる損失確定は、合理的に計算された行動ではなく、システム1という、我々の脳内に深く埋め込まれたものに動かされたものです。実際に投資を行っているとシステム1は否応なく立ち上がります。それを止めるのはなかなかできることではありません。

今、早すぎる利益確定や、遅すぎる損失確定が、自分の投資目的にそぐわない問題行動であるとします。その場合、こうした問題行動を回避するには、何をどのようにしたらよいでしょうか。何かアイデアがありますか?

【V】投資をしているときにシステム1が立ち上がることを防ぐことはできないとしても、自分の投資行動がそれに支配されてしまうのはなんとかできるような気がします。値動きだけをみていると心を奪われそうですが、自分の投資目的を確認するとか、トヨタ自動車の株価の動きの背景にある業績を分析するとかで、冷静になることができるのではないでしょうか。

【岩澤】システム1に自分の判断を支配されないように、システム2を使うように意識的に努力してみるっていうことですね。システム2を意識的に使用すると、システム1の働きは確かに抑制されるようです(※6)。これは確かに一案ですね。

※6 Soll et al.(2016)は、視野を広げてみること、代替案を検討すること、失敗の可能性を検討することなどを通じたシステム2の意識的な使用が、システム1に基づく判断や選択のバイアスを緩和するために有効であると論じている。

【W】事前に行動のルールを決めて、自分の行動を縛っておくというやり方があると思います。損失確定を避けようとする弱い心があるわけですから、それを克服するために、たとえば、10%値下がりしたら必ず損失を確定させておくと決めておけばよいのではないかと思います。

【岩澤】「損切りルール」を決めておく、という話ですね。実は、多くの優れた投資家はこうした「損切りルール」を持っていると言われています。根強い損失回避の心を克服するための仕組みなんでしょうね。

我々の脳にはシステム1が深く埋め込まれているわけですが、VさんやWさんがおっしゃってくださったのは、我々はそれをマネジメントすることができるということです。システム1があることを前提に、それが行動の目的を阻害しないように、意識的な対応を行うことができるわけです。

もっとも、自分のシステム1のマネジメントはいざしらず、他人のシステム1をマネジメントするのはもう一段難しい問題になります。

----------

名古屋商科大学ビジネススクール教授

1987年野村総合研究所入社。証券アナリスト業務に従事。2006年から野村證券でチーフストラテジスト。10年にマネージングディレクター。12年から現職。13年に同大学経済学部長に就任。専門は金融経済学・行動経済学。International Review of Economics and Finance誌などに論文を発表。名古屋商科大学ビジネススクールでは、Behavioral Economics(行動経済学)、Corporate Finance(企業金融)などの科目を担当しており、受講生による授業評価が最も高かった教員に与えられるアウトスタンディング・ティーチング・アウォードを2016年度から4年連続で受賞。米ハーバード大学Ph.D.(経済学)。

----------

(名古屋商科大学ビジネススクール教授 岩澤 誠一郎)

外部リンク

この記事に関連するニュース

-

宝くじ、当たりそうな気がする…初心者の投資判断を誤らせる「脳の錯覚」とはなにか?【経済評論家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月28日 9時15分

-

プロ投資家が「買う時に必ず考えること」とは? 知っておくべき損切の大切さ

PHPオンライン衆知 / 2024年7月22日 11時50分

-

だから、あなたは損ばかり…株式投資初心者がやらかしがちな「結果が出るわけない」トホホな投資行動【経済評論家が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月21日 9時15分

-

投資家の永遠の悩み…「良い売り時」の自分ルール設定について

トウシル / 2024年7月18日 11時0分

-

やってはいけない!初心者がついやりがちな「短期投資」から「長期保有」への切り替え

トウシル / 2024年7月4日 11時0分

ランキング

-

1「不誠実だった」 NUMOが北海道・寿都町民に陳謝 文献調査巡り

毎日新聞 / 2024年8月1日 18時58分

-

2兵庫知事側近の総務部長が病欠 パワハラ疑惑に対応 離脱幹部3人に

毎日新聞 / 2024年8月1日 20時21分

-

3組織的窃盗、外国人の「トクリュウ」台頭 金属や化粧品、ファストファッションを狙う

産経ニュース / 2024年8月1日 11時14分

-

4「確トラ」を阻止したいGAFAM対ハリス嫌いのイーロン・マスク…米巨大IT企業で"仲間割れ"が起きているワケ

プレジデントオンライン / 2024年8月1日 16時15分

-

5東京・武蔵野市の小学校で行事参加の男子中学生、校舎3階ベランダから転落し重体

読売新聞 / 2024年8月1日 16時17分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください