「税金の理不尽」通勤手当が在宅勤務手当に変わると手取りがガクンと減ってしまう

プレジデントオンライン / 2020年11月6日 9時15分

※写真はイメージです - 写真=iStock.com/BigCircle

■リモートワークの広がりで、通勤手当の廃止が増えてはいるが…

「国土交通省、厚生労働省から新型コロナウイルス感染症対策に関するお願いです。混雑した鉄道車両内は一般的に感染を拡大させるリスクが高いことから、車両混雑を緩和することが有効です。このため、乗客の皆さまにおいては、テレワークや時差通勤といった取組を積極的に行っていただきますようお願い申し上げます」

電車に乗ると、新型コロナウイルスの感染拡大を防ぐため、上記のようなアナウンスが流れるのも慣れっこになった。

2020年の頭に日本で流行し始めた新型コロナウイルスはおとろえを見せることなく、インフルエンザが流行する冬場を迎えようとしている。

新型コロナウイルスの感染拡大対策は、さまざまなシーンに影響を与えている。今までなかなか進まずにいた日本の働き方改革も加速した。

その一つが在宅勤務、リモートワークと呼ばれている働き方だ。リモートワークが広まることにともなって、廃止されつつあるのが通勤手当の支給だろう。

今回はこの通勤手当と、それに代わるものとして支給が考案されている手当について考えてみたいと思う。

■通勤手当は月15万円までは非課税

通勤手当とは、自宅から会社までの往復の交通費の実費を会社で負担する手当のことをいう。公共交通機関で通勤する場合、通勤手当は月15万円までは非課税だが、15万円を超えると給与として取り扱われて所得税が課税される。マイカー通勤の場合には、その距離によって上限が異なる。

通勤手当は月15万円までは非課税だが、労働保険料や社会保険料を計算する時には対象には含めて計算するので、その点については注意が必要になる。

新型コロナウイルスによる働き方の変化に合わせ、自宅で仕事をする上で光熱費などの負担が増えることを補う等の趣旨で、「リモートワーク手当」を支給する企業が続々と登場した。

■コロナ禍で新設された手当は原則として課税されてしまう

富士通は2020年7月6日に今後の働き方改革の取り組みについて発表した。2022年度末に向けてオフィスの規模を半減する計画で、約8万人の国内グループ従業員の勤務形態をリモートワークを基本とするとしたのだ。それに伴い通勤手当の支給を廃止し、在宅勤務の環境整備費用補助として「スマートワーキング手当(月額5000円)」の支給を開始した。

ヤフーは2020年10月から回数の制限なく自由にリモートワークが行える「無制限リモートワーク」を行うこととした。勤務形態の変化に合わせて通勤手当を廃止し、その代わりに「どこでもオフィス手当(月4000円)」「通信費補助(月3000円)」の支給を開始した。

人材会社のパーソルホールディングスは2020年10月から、正社員6500人に対し「リモートワーク手当」の支給を開始した。グループ各社で支給額は異なるが、2000~4000円になる見込みだ。リモートワーク手当の支給に伴い、通勤手当を廃止した。

ところで、手当とはいったいどいうものを言うのだろうか。手当とは基本給以外に支払われる賃金のことをいう。そして、その手当は、以下の大きく2種類に分けられる。

・通勤手当や出張手当、住宅手当など会社が任意で決める手当

ここで注意すべきは、残業手当や休日出勤手当のほか、条件に応じて支払われる職務・役職手当や、住宅ローンや家賃負担の低減といった名目で支払われる住宅手当などは、給与の一部と見なされ、課税対象となるという点だ。

「リモートワーク手当」と聞くと、従業員の負担を軽減させるよい施策のように思える。通勤手当に代わる手当として、もてはやされている感があるが、コロナ禍における新設手当は、原則課税対象であり、実質手取りが減少するという現象も起きている。

■同じ「月2万円」でも手当の種類によって手取りが減る

では、ここで、実際に通勤手当を同額のリモートワーク手当に置き換えた場合について、具体的な金額を用いて考えてみよう。

給与支払金額(額面)月30万円の場合。所得税は約10%。別途、通勤手当を月2万円補助されていたが、その部分については非課税。

上記の通勤手当を同額のリモートワーク手当に置き換えた場合、約10%の所得税が発生することになる。よって、リモートワーク手当が月2万円の場合、月に2000円程度の手取りが減少することになる。ざっとの計算だが、年間2万4000円分、従業員は損をするというわけだ。

そこで、筆者は、通勤手当に代わる手当として、条件を満たせば課税されない範囲で支給できる食事補助の導入を検討してはどうかと思っている。

■食事補助は一定の条件を満たせば所得税も社会保険料も増えない

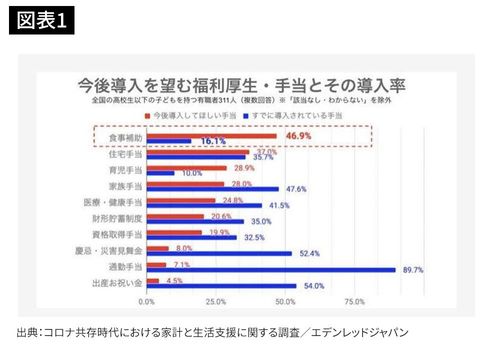

下記のエデンレッドジャパンが発表した「コロナ共存時代における家計と生活支援に関する調査」の「今後導入を望む福利厚生・手当とその導入率」というグラフでは、食事補助の導入を望む声が高まってきていることを表している。

実は、国税庁のHPでは、食事の補助について下記のように書いている。

役員や使用人に支給する食事は、次の二つの要件をどちらも満たしていれば、給与として課税されません。

(1)役員や使用人が食事の価額の半分以上を負担していること。

(2)次の金額が1カ月当たり3,500円(消費税及び地方消費税の額を除きます。)以下であること。

(食事の価額)-(役員や使用人が負担している金額)

この要件を満たしていなければ、食事の価額から役員や使用人の負担している金額を控除した残額が給与として課税されます。

なお、上記(2)の「3,500円」以下であるかどうかの判定は、消費税及び地方消費税の額を除いた金額をもって行うこととなりますが、その金額に10円未満の端数が生じた場合にはこれを切り捨てることとなります。

(例)1カ月当たりの食事の価額が5千円で、役員や使用人の負担している金額が2千円の場合

この場合には、上記(1)の条件を満たしていません。

したがって、食事の価額の5千円と役員や使用人の負担している金額の2千円との差額の3千円が、給与として課税されます。

なお、ここでいう食事の価額は、次の金額になります。

①弁当などを取り寄せて支給している場合には、業者に支払う金額

②社員食堂などで会社が作った食事を支給している場合には、食事の材料費や調味料など食事を作るために直接かかった費用の合計額

※令和元年10月1日から、消費税及び地方消費税の税率が8%から10%へ引き上げられると同時に、消費税の軽減税率制度が実施されました。

軽減税率(8%)と標準税率(10%)が適用される場合の上記(2)の「3,500円」以下であるかどうかの判定については、食事を支給したときの非課税限度額の判定(令和元年10月1日以降)を参考としてください。

なお、消費税の軽減税率制度に関する詳しい情報については、特設ページ「消費税の軽減税率制度について」を参照ください。

食事を支給するのではなく、現金で食事代の補助をする場合には、深夜勤務者に夜食の支給ができないために1食当たり300円(消費税及び地方消費税の額を除きます。)以下の金額を支給する場合を除き、補助をする全額が給与として課税されます。

なお、残業又は宿日直を行うときに支給する食事は、無料で支給しても給与として課税しなくてもよいことになっています。

(所法36、所基通36-24、36-38、36-38の2、昭59直法6-5、平元直法6-1外)

(令和2年4月1日現在の法令等によっています。)

食事補助は一定の条件を満たせば、社会保険料(標準報酬月額)にも含まれない。食事補助が標準報酬月額に含まれるかどうかは非課税枠とは別の条件があるが、非課税対象内であれば社会保険料(標準報酬月額)には含まれないのだ。

■ICカード型の食事補助なら初期コストも安い

一見導入のハードルが高そうな食事補助だが、近所のコンビニやファミレスで利用可能な「ICカード型」の食事補助サービスもある。社員食堂と比べて導入時の初期コストも比較的安く、リモートワーク中でも利用できると注目を集めている。

リモートワークをすることで、自宅の光熱費が増えたという声はよく耳にする。企業側が光熱費を負担してくれるのはありがたいことだが、それが課税対象となっては、元も子もない。

会社まで出勤しても、自宅でリモートワークをしても、お昼は休みをとって食事をとるのが普通の働き方だろう。通勤手当の支給をやめてしまったけれど、何か社員のために手当を支給したいと考えている企業の方は、これを機に食事補助の導入を検討してみてはどうだろうか。

働き方改革は、皮肉にも、コロナ禍で推進されつつあるように思う。新型コロナウイルスの感染拡大を防止するために国として在宅勤務を奨励するのであれば、それに伴う手当についても各省庁が考えるべきだろう。

新型コロナウイルス対策として、にわかに創設された支給金などでは、無知な人々が詐欺行為に手を染めるきっかけを作ってしまったという残念な例がある。そうではなく、いま一度、既にある制度を見直し、活用することを政府が勧めることも必要なのではないかと思う。

----------

飯田真弓税理士事務所 代表税理士

元国税調査官。Credo税理士法人顧問。産業カウンセラー。健康経営アドバイザー。日本芸術療法学会正会員。初級国家公務員(税務職)女子1期生で、26年間国税調査官として税務調査に従事。2008年に退職し、12年日本マインドヘルス協会を設立し代表理事を務める。著書に『税務署は見ている。』『B勘あり!』『税務署は3年泳がせる。』(ともに日本経済新聞出版社)、『調査官目線でつかむ セーフ?アウト?税務調査』(清文社)、『「顧客目線」「嗅覚」がカギ!選ばれる税理士の”回答力”』(清文社)がある。ホームページ

----------

(飯田真弓税理士事務所 代表税理士 飯田 真弓)

外部リンク

この記事に関連するニュース

-

来月から新しい会社に勤務します。住居手当は5万円。収まらない分は自費負担になるのでしょうか?

ファイナンシャルフィールド / 2024年7月4日 9時10分

-

会社に東京-小田原で新幹線通勤をしている人がいます。定期代は会社から出ていて、税金はかかるのですか?

ファイナンシャルフィールド / 2024年7月4日 3時20分

-

息子のマンション購入費を「全額援助」しようとしたら、断られました。親からの援助は嬉しくないのでしょうか?

ファイナンシャルフィールド / 2024年6月29日 2時10分

-

相続税の計算は4段階!…相続専門税理士が教える、相続税のしくみと財産評価の超キホン

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月24日 14時15分

-

額面から手取りを計算するには?月給・年収からのシミュレーションも紹介!

楽天お金の総合案内 みんなのマネ活 / 2024年6月19日 10時0分

ランキング

-

1セルフレジで客が減る? 欧米で「セルフレジ撤去」の動き、日本はどう捉えるべきか

ITmedia ビジネスオンライン / 2024年7月18日 8時10分

-

2電話番号案内104終了へ NTT東西、利用者激減で

共同通信 / 2024年7月18日 21時35分

-

3東証、一時1000円近く下落 円高進行で輸出関連に売り

共同通信 / 2024年7月18日 11時58分

-

4「レイバン」メーカー、人気ブランド「シュプリーム」を15億ドルで買収

ロイター / 2024年7月18日 8時34分

-

5申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください