「いまタワマンを買ってはいけない」お金のプロがそう助言する理由

プレジデントオンライン / 2020年12月4日 15時15分

※写真はイメージです - 写真=iStock.com/voyata

※本稿は、加谷珪一『お金で絶対に苦労しない方法を教えてください!』(プレジデント社)の一部を再編集したものです。

■ゴージャスな共用部分がウリのタワマンだが……

——学生時代の先輩が湾岸のタワマンに住んでるんですけど、バーベキューができるルーフガーデンや、ホテルみたいなバーラウンジがついてて、すごいゴージャスなんです。

ああ、共用部分の豪華さをウリにしている物件も多いですね。たしかに楽しそうではあるんですが、実は私はあまりおすすめできないんですよ。タワーマンションについては本当に賛否両論ありますから、あくまで私の見立てとして聞いてくださいね。

一つには耐久性に懸念があるためです。多くのタワマンは従来型の鉄筋コンクリートとは異なる工法で造られており、十分な経年変化の実績がありません。デベロッパー側も対策はしていると思いますが、建物は実際に時間が経過しないとわからないことが多いのも事実です。十分な実績のある従来型のマンションと比較して、同程度の耐久性があるかどうかは現時点では不明です。

そのため、購入時に提示される修繕・維持費のままで、50年後も住環境のクオリティが維持できるかというと、かなり怪しい気がしてなりません。

もう一つの心配は、やはり災害時の問題です。せっかく大枚をはたいて高層階の住まいを手に入れたとしても、エレベーターが止まってしまったらなすすべがありませんよね。いくら住宅は資産価値を考えて選ぶべき、とはいえ、命より大切なものはありませんから、あまり高層ではなく10階程度の物件にとどめておいたほうがいいかなというのが個人的な意見です。

■修繕積立金と管理組合について知っておくべきこと

——なるほど、購入価格だけじゃなくて、維持費のことも考えないといけないんですね。でも、維持費って、買ったときからそんなに変わってしまうこともあるんですか? 聞けば聞くほど気にすべきことが増えていきます。

それはそうですよ。住まいは「買って終わり」ではありません。快適に、かつ安全に暮らしていくには適切な管理が欠かせません。そのため、住宅ローンのほか、月々の管理費や修繕積立金が必要です。

しかもこの2つのコストは定額で据え置かれるわけではありません。デベロッパーとしては、早く空室を埋めたいわけですし、まして新築や築浅物件であれば、大掛かりな修繕費がかかるのはだいぶ先ですから、購入時は修繕積立金が低めに抑えられていることが多い。でも、10年、15年と住み続けているうちに、値上がりしていくことも特に珍しくありません。当初は合計1万5000円程度だった管理費と修繕積立金が、20〜30年後には合計4万~5万円ぐらいまで値上がりする可能性だってあります。

——ローン返済がギリギリの計画だと危ないんですね。ところで、管理費と修繕積立金ってどう違うんですか?

ひと口に「管理」といっても、日常的な管理と中・長期的な管理の2つがあるんです。一つは共用廊下やゴミ置き場の清掃といった、「生活を快適に保つ」ための管理。これにあてられるのが通常「管理費」と呼ばれるものです。

もう一つは、数年ごとに外壁を塗り替えたり、防水処理をしたりといった、「建物を維持する」ための管理です。入居するときに「長期修繕計画書」といった書類をもらうはずですが、そこに記されている修繕工事や建築診断に使われるのが「修繕積立金」です。

分譲マンションを購入すると、自動的に管理組合の構成員になり、実際の管理業務は組合が管理会社に委託するのが一般的です。

■分譲マンションは戸数が多いほうがいい理由

——管理組合なんてあるんですね。となると、賃貸より分譲のほうが、「ご近所づきあい」が多くなるんでしょうか?

ある意味、そうなりますね。分譲マンションは「持ち家」といっても集合住宅ですから、組合員同士、利害を共有しているわけです。建物全体が快適に保たれていないのに、自分の住まいだけが快適ということはありえませんから。

ここで気づいてほしいのは、管理組合の規模がある程度大きいほうが建物の維持管理には有利だということです。つまり、分譲マンションは戸数が多いほうがいいんです。これはほぼ100パーセント断言できます。

——どうしてですか? 人数が多いとご近所づきあいの手間も増えそうですが……。

日常の管理にしても定期的な修繕にしても、管理組合の規模が大きいほうが、当然ながら予算規模が大きくなりますよね。業務を委託されている管理会社から見れば、戸数が多いマンションのほうが「大口顧客」となるわけです。大口と小口の顧客があった場合、どうしたって大口のほうに積極的に対応するのが自然だと思いませんか? 「そんなの不公平」と感じるかもしれませんが、管理会社もビジネスですから、より儲かる仕事を優先するのは、まあ仕方ありません。

しかも、戸数の少ないマンションの場合、もし住民が少しずつ減っていくようなことになると、1戸あたりの負担がすごく増えることになります。今は高齢で一人暮らしの人も多い。その方が亡くなった場合、親族が相続なり売却なり、きちんと手続きをしてくれればいいんですが、住民不在のまましばらく放置されてしまうことも少なくないんです。

そうやって、1人抜け、2人抜けしていくうちに、住み続けている家庭への負担がじわじわと重くなっていくわけです。戸数が減ったら、日常の管理費だって値上げせざるをえなくなりますよね。

先ほどのタワマンについてお伝えしたことと併せ、経済合理性の点から考えると、あまり高層ではなく戸数の多い物件が最良の選択といえます。

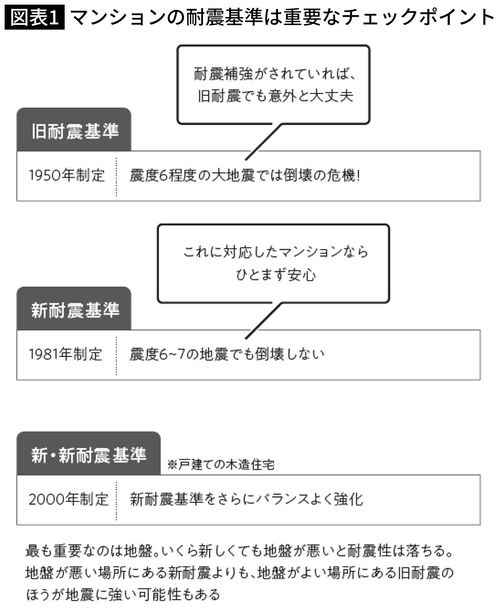

■新耐震基準を満たしていればOKではない

——なるほど。でも、管理費と修繕積立金が将来どれぐらい値上がりするかなんて、ちょっと予想つかないですよね?

そうですね。ただし、日本は地震が避けられないことを考えると、そのリスクを最小化できるよう、耐震性の高いマンションを選ぶことがマストです。

住宅の耐震基準については、「旧耐震」とか「新耐震」という言葉を聞いたことがあるんじゃないでしょうか。建築基準法が1981年に改正されたときに耐震基準が大幅に見直され、それ以前の耐震基準を「旧耐震基準」、それ以降の耐震基準を「新耐震基準」と呼んで区別しています。

ちなみに、もし戸建ての場合は、2000年の建築基準法改正の前後どちらに建てられたものかも意識したいところです。

——マンションなら中古もOKとのことでしたが、旧耐震の物件、つまり築40年を超えるとさすがに古すぎということですね?

ええ、もちろん新耐震に越したことはありませんが、それが絶対条件というほどでもありません。旧耐震のマンションだと、もともとの耐久性が低いのは間違いないわけですが、しっかりした耐震補強を行っている物件であれば、わりと安心できます。先ほど言ったように、戸数が多くて、かつ管理がしっかりしているマンションは、たとえ古くても耐震補強をしているはずです。

繰り返しになりますが、マンションの場合、すべての鍵を握るのは、結局のところ管理体制がきちんとしているかどうかです。そこさえクリアしていて、ほかの諸条件がすごく気に入った物件に巡り合えたら、新耐震にこだわる必要はないでしょう。

■東京の西側は多摩川を挟んで丘陵地帯、東側は荒川を挟んで低地

——よかった! ちょっと選択の幅が広がった感じがします。

さらにいうと、実際に地震に強いかどうかというのは、建物の耐震性だけでは測れないんですよ。どういう土地に立っているか、が非常に大きく関係してくるんです。新耐震基準は多くの建物が倒壊した宮城県沖地震(1978年)をきっかけに導入されたものです。

私は仙台出身なので、子ども時代にこの地震の直撃を受けています。私が住んでいたマンションは当然、旧耐震ですが、地盤がよかったことからまったくの無傷でした。ごく大雑把に言えば、高台に位置する建物のほうが、低地に立っているものより圧倒的に地震に強いといわれています。

例えば東京の場合、地形をざっくり見ると、岩盤が強固な武蔵野台地が大きく広がり、その西側は多摩川を挟んで丘陵地帯、東側は荒川を挟んで低地になります。もちろん、もっと細かい河川もたくさん流れていますから、浸食されて低地になった流域部分と、その周辺のやや高い部分とが入り組んでいます。そのどこに立っているかで、地震への耐性が変わってきます。

街なかの短い距離を歩いているだけだとわかりにくいですが、都心部も意外と起伏に富んでいるんですよね。ふつうの地図ではなく、地形図を見れば、昔どういう地層だったかもわかります。真剣に不動産投資をしている人であれば、そこまで調べあげて投資物件を選ぶのが常識なんですよ。

■浸水リスクが高い地域は絶対に避ける

——地形図を読み解くなんて……。ふつうの地図を見るのも苦手なんですけど。私って、地図を逆さにしないと読めないタイプです。

たしかに地形図を読み解くのは少々マニアックですよね。そんなときに便利なのがハザードマップです。各自治体が台風や大雨に備えた水害ハザードマップを作っていますよね。めぼしい物件を見つけたら、ぜひハザードマップを確認してください。

区役所や市役所のウェブサイトでPDF版をダウンロードできることも多いですから、それほど手間ではないはずです。想定外の修繕費アップで泣くことのないように、浸水のリスクが高い地域は絶対に避けたほうがいいですよ。

□あまり高層ではなく、戸数の多い分譲マンションが最良の選択。

□新耐震基準の物件を選ぶ。加えて、低地より高台に立つほうがよい。

□ハザードマップを確認して浸水リスクの高い地域は避ける。

----------

経済評論家

1969年宮城県生まれ。東北大学工学部卒業後、日経BP社に記者として入社。野村証券グループの投資ファンド運用会社に転じ、企業評価や投資業務を担当。その後独立。中央省庁や政府系金融機関などに対するコンサルティング業務に従事。現在は経済、金融、ビジネス、ITなど多方面の分野で執筆活動を行うほか、億単位の資産を運用する個人投資家でもある。

----------

(経済評論家 加谷 珪一)

外部リンク

この記事に関連するニュース

-

不動産営業マンは「住まい選びのパートナー」ではない…後悔しない〈マイホーム購入〉のために、必ず知っておきたい“悪徳営業マン”の見分け方

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月20日 11時45分

-

「タワマンは住むのも投資するのもおすすめしない」億り人タレントがそう言い切るこれだけの理由

プレジデントオンライン / 2024年9月11日 9時15分

-

神戸市長「タワマンは将来の廃棄物」…市内JR駅前のタワマンを買う、年収920万円の40歳・気ままなおひとりさまに待ち受ける「絶望的未来」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月9日 10時45分

-

「タワマン乱立」の一方…もうすぐ「東京の不動産」が直面する、厳しい事態

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月2日 22時0分

-

「よそのマンション事情」を知りたい! 管理費の見直しに修繕計画の進め方、住民たちが本音で語る交流会をのぞいてみた

まいどなニュース / 2024年8月29日 16時0分

ランキング

-

1経済同友会の新浪氏、立憲・野田新代表に早速注文

日テレNEWS NNN / 2024年9月23日 16時22分

-

2岸田首相、日本投資呼び掛け=「運用立国」へ改革継続―NY

時事通信 / 2024年9月23日 23時45分

-

3資生堂は純利益99.9%減、株価も大幅下落…中国人の「爆買い→節約志向」が企業にもたらした“大きすぎる影響”

Finasee / 2024年9月23日 18時30分

-

410月に「チョコレート」などまた値上げ…一方で「サンマ」「ブリ」など秋の味覚はお買い得!?

MBSニュース / 2024年9月23日 18時0分

-

5「効率化で"不要になった社員"」活用する術ある?

東洋経済オンライン / 2024年9月23日 13時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください