「世帯年収1500万からの大減収」住宅ローン“月57万”返済不能の大誤算

プレジデントオンライン / 2020年12月6日 9時15分

※写真はイメージです - 写真=iStock.com/jhorrocks

■30代夫婦の世帯年収約1500万円もコロナ禍で25%減収のピンチ

「コロナの影響で、家計が厳しくなってきました。今後に必要になる貯金額も視野に入れ、収支の見直しをしたい」

そう言って相談に来たのは、結婚してからずっと夫婦別財布で家計を運営してきた都内在住の会社員の中山武さん(仮名・38歳)と、妻で会社員の幸恵さん(仮名・36歳)。お子さんのいない夫婦二人での暮らしです。

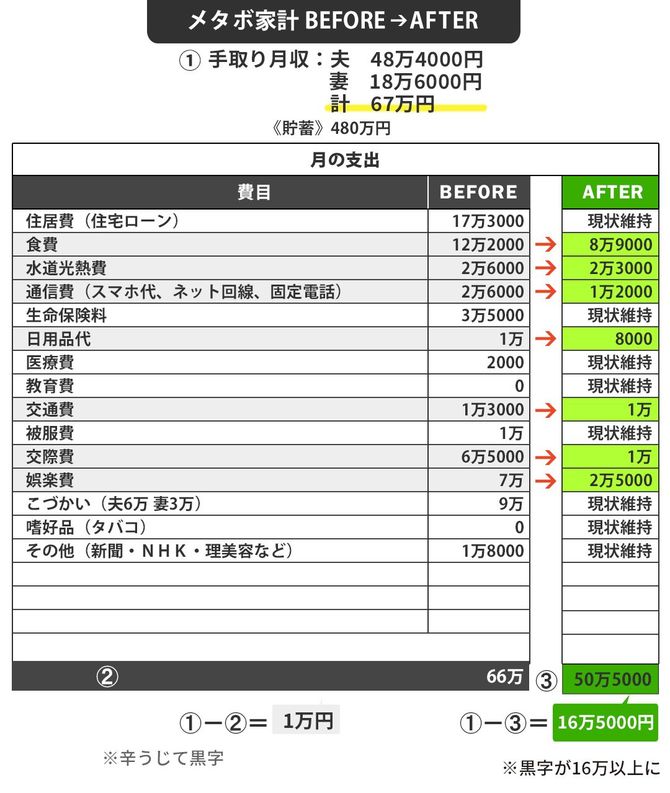

武さんは収入が多めで、いつもなら手取り収入が約70万円ありましたが、コロナの影響を受け、今では50万円を切って、48万4000円まで減ってしまいました。幸恵さんも約21万円あった手取りが18万6000円に。世帯年収は1500万円近くありましたが、月24万円の大減収となってしまいました。

これはさすがにまずい、と家計のやりくり法を調べたところ、夫婦で家計を合わせたほうがよいと知り、即実行したそうです。すると以前よりは支出は減りましたが、毎月の収支はぎりぎり。これに加えて、冬のボーナスも減るという通達が、それぞれの会社で出されました。今まで2人合わせて手取り約150万円あったボーナスが、約50万円になるかどうかという金額まで減る見込みだそうです。

確かにボーナスは大幅な減額ですが、毎月の収入(世帯手取り月収67万円)を見ると夫婦二人暮らしなら、十分ゆとりがありそうな印象を受けます。

■35年の住宅ローン、ボーナス月は月々の17万+40万円の返済

ところが、夫婦は2つの大きな不安を抱えていました。

まず、貯金のこと。収入が減ってから家計を合わせることのほかに、少しずつ節約を意識し、ムダ支出をしないように注意をして支出を減らすことに取り組み、かろうじて黒字を保っています。でも、臨時支出があれば貯金を崩さないといけないでしょう。その貯金も、3年前に思い切って戸建て住宅(6000万円台)を購入したことで約400万円に減り、以後あまり増えていません。今後、家計の補てんをしなければならないことがあれば、貯金がなくなってしまうかもしれない、と危惧しています。

もう一つは、定年前に返済が終わるようにと2~3年前に25年で組んだ住宅ローン。毎月の返済(17万3000円)は収入の中でできていますが、ボーナス時に加算される金額が40万円。今冬のボーナスは何とか支払えますが、その次のボーナスはさらに目減りするかもしれません。夫婦が勤める企業の業績から考えると、しばらくの間、ボーナスは低空飛行となる公算が大きい。となると、ボーナス払いは「いずれ払えなくなるかもしれない」との不安が日に日に大きくなっているのです。

そのため、家計の改善が急務だと考えたわけです。

■食費13万、交際費・趣味費6万~7万…夫婦別財布で使い放題

本当であれば、このような状況になる前に堅実な家計をしっかり作り、貯金もコツコツ増やしておくべきでしたし、住宅ローンもボーナスに頼らない返済にするべきでした。でも、今となっては仕方がありません。

できることは毎月の収入をボーナス払いに回せるよう、支出を見直すことです。それでも無理なら支払い方法の変更を金融機関と検討しなくてはいけないでしょうが、まずは自分たちができることから始めましょう。筆者はそうアドバイスしました。

減収のため支出を減らしたとはいうものの、毎月67万円ほどの手取り収入に対し、66万円の支出がある状況です。金額を聞くだけでも、メタボ支出のにおいがプンプンしてきます。詳しい支出状況を伺い、まずは1カ月、改善策を実行してもらうことにしました。

食費は共働きを理由に外食の頻度が多く、毎月計12万~13万円かかっていました。2人分のランチ代を含めた額なのでやむを得ないと捉えられるかもしれませんが、やはり2人で10万円を超えると多すぎです。聞けば、ランチ代の予算は一人1500円。まずはここを減らすために、外でランチをしなくてもよいときは、おにぎりを持参するなど可能な限り自宅で準備をしていくようにしました。夕食もできるだけ外食を減らし、家で、夫婦でゆっくり食事をする時間を楽しむように工夫しました(月8万9000円に減額)。

水道光熱費(月2万6000円)は、単につけっぱなし、出しっぱなしという気を使わない使い方が原因のようでした。そのため「付け、消し」を意識し、無駄の少ない使い方を心がけるようにしました(月2万3000円に減額)。

通信費(月2万6000円)はスマホ代を見直すために自分の使い方を見直し、武さんは契約内容の変更を、幸恵さんは通信業者を格安業者に変えました。なんとなく契約を続けていた固定電話は、使うこともないので解約しました(月1万2000円に減額)。

日用品(月1万円)は在庫を確認し、持ちすぎないよう注意して買い物し(月8000円に減額)、交際費(月6万5000円)は家計からではなく、各人の小遣い(夫6万円、妻3万円)の中で負担するようにして、過剰にかからないように気を付けることに(家計からの支出を月1万円に減額)。

趣味などにかけていた娯楽費(月7万円)も、現状から考えると使っている場合ではないので個人の小遣いから負担することにしました(家計からの支出を月2万5000円に減額)。

それぞれの小遣いの負担が増えた形ですが、あとは自分たちでさじ加減を考え、コントロールすることにしました。「生活を守るため」と思えば、そのくらいの我慢は仕方がありません。

■家計改善の結果、月の黒字がわずか1万円→16万円へ急上昇

実際、徐々に支出をコントロールできるようになり、翌月には15万5000円も支出をコストカットでき、毎月の黒字額がこれまでわずか1万円だったものが、16万5000円に増えました。毎月これだけの余剰金ができるのなら、ボーナスの支給が大きく減ったとしても、約40万円の住宅ローンのボーナス加算を払っていけそうです。

ポイントは、この家計改善後の暮らしをしっかり継続できるかどうか。それが中山さん夫婦の課題です。

武さんとしては、家計改善を考え、改善策を取り組み始めてからここまでできるまでの1カ月強、かなりしんどかったと言います。なぜなら、幸恵さんと「今日はいくら使った」「あと、いくら残っている」と必死にやりくりを考えたり、新しい生活様式(小遣いの中で多くの支出を賄うことや、昼食を持参して仕事に行くことなど)を実践したりすることが負担だったから。

今までは収入が十分にあり、お金のやりくりを心配することがなく自由にしてきたそうですから、仕方がないかもしれません。ですが、幸恵さんの励ましや協力もあり、さじを投げずに続けることができているようです。

まだ30年以上残っている住宅ローンやコロナ禍のことを思えば、もしかすると、こういった取り組みはしばらく必要になるかもしれません。武さんには、少ないお金でも充実した暮らしをできるような習慣づくりをしてほしいですし、中山家としては、夫婦の収入が元に戻ってきたとしてもお金を残す暮らしを継続し、老後資金など将来的にお金を残せる家計づくりを目指してほしいです。

■コロナ禍を乗り切るべく、ともに頑張って家計を維持しましょう

収入額は世帯によってことなりますが、コロナでの減収で家計が苦しくなったという家庭は多いです。中山さんのように、ある程度収入が保たれた状況はまだ幸せなほうで、もっとギリギリで苦しい、という方もいらっしゃるでしょう。

収入が少なく暮らせないという方は、まず収入を少しでも上げることを考え、それは不可能であれば自治体などの支援を受けることを検討するべきでしょう。幸いにして暮らせるほどの収入がある場合は、大切なお金ですから、効率よく無駄のない使い方を考え、実行するべきです。

そんな新生活習慣は、最初はツラく感じることもあるかもしれませんが、今は、とにかくできることをしっかりとすることが大切です。ムダ遣いをせず、計画的にお金を使う。そんな家計管理の基本は、いつの時代も変わりません。ともに頑張っていきましょう。

■劇的に支出を削減したが、問題はこれを継続できるかどうか

【家計支出コストカットランキング】

夫婦の交際費は各人の小遣いでやりくりするよう努め、家計からは冠婚葬祭などを中心に負担することとした。

2位 -4万5000円 娯楽費

趣味を楽しむのも良いが、収入不足となっているので、しばらくは支出を抑えるようにした。

3位 -3万3000円 食費

外食を減らし、自宅で食べるように。昼食はランチではなくおにぎりなど簡単なものを持参する回数を増やした。

4位 -1万4000円 通信費

スマホ代は使い方に合わせて通信事業者とプランの見直しをし、使っていない固定電話は解約した。

※数千円単位の支出カットは省略。

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万3000件を突破。書籍・雑誌への執筆、講演も多数。著書は60万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は143冊、累計330万部となる。オンラインサロン「横山光昭のFPコンサル研究所」を主宰。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

51歳、貯金840万円。教育費が負担で、住宅ローンも残り、老後の貯金ができません

オールアバウト / 2024年7月13日 20時5分

-

33歳貯金170万円。40代の夫と私の老後資金、3歳の娘の学費が捻出できるのか不安

オールアバウト / 2024年7月12日 6時10分

-

29歳会社員、貯金490万円。先日入籍しました。住宅購入や教育費にどう予算分けすればいいですか?

オールアバウト / 2024年7月7日 12時20分

-

45歳、リボ払いの残高が130万円。子ども2人の学費、老後生活が不安

オールアバウト / 2024年7月1日 22時20分

-

42歳専業主婦、貯金25万円。夫の会社が倒産して収入が半分になってしまいました

オールアバウト / 2024年6月25日 22時20分

ランキング

-

1セルフレジで客が減る? 欧米で「セルフレジ撤去」の動き、日本はどう捉えるべきか

ITmedia ビジネスオンライン / 2024年7月18日 8時10分

-

2「レイバン」メーカー、人気ブランド「シュプリーム」を15億ドルで買収

ロイター / 2024年7月18日 8時34分

-

3マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

4東証、一時1000円近く下落 円高進行で輸出関連に売り

共同通信 / 2024年7月18日 11時58分

-

5永谷園、MBO成立=今秋にも上場廃止

時事通信 / 2024年7月17日 20時36分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください