「金持ちほど税金を払わなくていい」世界中で"富裕層への減税"が進む深刻な理由

プレジデントオンライン / 2020年12月16日 11時15分

※写真はイメージです - 写真=iStock.com/AH86

※本稿は、諸富徹『グローバル・タックス 国境を超える課税権力』(岩波新書)の一部を再編集したものです。

■富裕層に高率で課税しても、国外へ流出してしまう

グローバル化は、税制に対して次の3つの大きな変化を引き起こす。第1は、「所得税のフラット化」、第2は、資本への軽課と労働・消費への重課、そして第3は、法人税率の引き下げである。以下、順次みていこう。

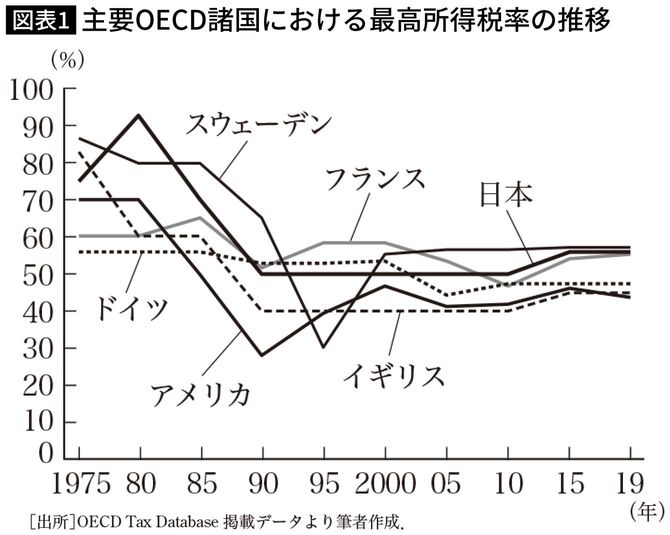

第1点目の「所得税のフラット化」とは、累進所得税の最高税率が引き下げられることを意味する。高所得になるほど急峻に上昇していた税率の階段が緩やかな上昇へと変化するため、税率構造が「フラット化」する。

図表1は、1975年から2019年までの40年以上にわたる、主要OECD諸国の所得税最高税率の推移を示している。

ここにはっきり現れているように、所得税の最高限界税率は、1980年から1990年代半ばにかけて大きく低下し、かつては70~90%もの高率だったものが、現在は40~60%の範囲に収まるようになっている。

これは、所得税による所得再分配機能の喪失を意味する。背景には、グローバル化やICTの発達で、所得税できわめて高い最高税率に直面していた富裕層が、税負担を免れるために所得をタックス・ヘイブンなど低課税国に移転しやすくなったという事情がある。

各国政府は富裕層に高率で課税しても、所得が自国から国外へ流出してしまうだけなので、次第に彼らに重課することを断念せざるをえなくなっていった。

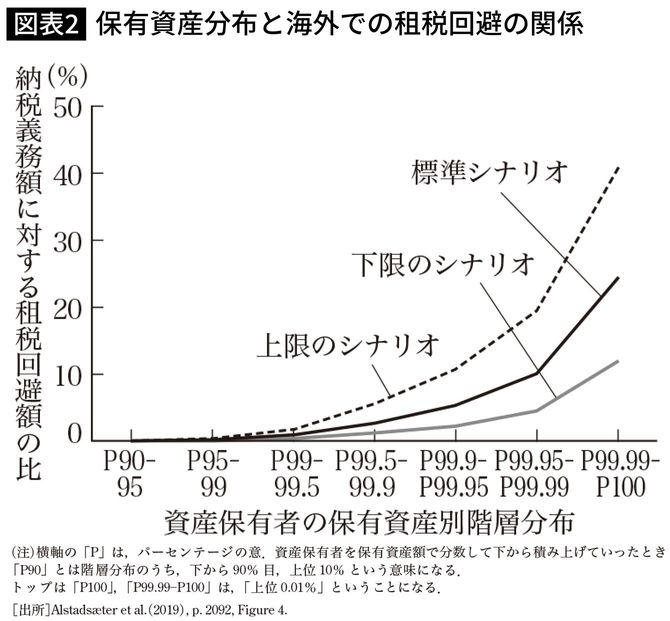

■上位0.01%の富裕層が納税総額の4分の1を払っていない

この点に関連して、富裕層がいかにしてタックス・ヘイブンを利用して租税回避を行っているか、その実態を定量的に明らかにした興味深い研究がある(Alstadsæter et al.2019)。

この研究は、海外金融機関における最近の大量情報流出事件(HSBCに関わる「スイス・リークス事件」、およびパナマで企業設立支援を行っていた法律事務所モサック・フォンセカに関わる「パナマ文書事件」)、そして世界金融危機後の2008~09年に、租税回避を行った納税者に対し、課税を免除する代わりに、租税回避行為の詳細について自発的に情報提供を行うよう促した結果、得られたデータを用いている。

これらのデータをノルウェー、スウェーデン、デンマークの納税者の所得・資産情報と突き合わせることにより、租税回避の実態分析が可能となった。

図表2は、保有資産階層ごとに、どれだけの租税回避を海外で行っているのかを、納税義務額に対する租税回避額の比で示している。ここから、海外での租税回避の比率は、富の増大とともに累進的に上昇していくことが明らかにされた。

標準シナリオの場合、資産保有でみて上位0.01%の階層が、納税すべき額の何と25%もの金額を納税回避している実態が明らかにされた。

■日本でも進む資本所得への減税

グローバル化が税制にもたらした第2の大きな変化は、資本への軽課と労働・消費への重課である。その典型的な事例として、北欧諸国が1990年代初頭に相次いで導入した「二元的所得税」を挙げておこう。

これは、労働所得と資本所得(利子、配当、株式等譲渡益)を分けて課税する方式である。それまでの所得税では、あらゆる所得を合算して、それに同一の累進税率を適用していた(これを「包括的所得税」という)。

ところが二元的所得税では、労働所得については従来通り累進税率を適用するが、資本所得に関しては、労働所得とは分離して比例税率一本(例えば20%)で課税する所得税体系に移行した。

北欧諸国の「二元的所得税」は、包括的所得税を理念型とした場合、「水平的公平性」と「垂直的公平性」のどちらの観点でみても望ましくない。

同一の所得に対して同一の課税を、というのが「水平的公平性」の定義だが、二元的所得税では同一所得でも、資本所得の比率の高い人ほど税負担が小さくなるという不公平が生じる。「垂直的公平性」とは、所得の高い人ほど、より多くの税負担を負うことが公平性にかなうという考え方だ。

この点でも、労働所得に関しては累進税制が適用されているものの、資本所得は比例税率でしか課税しない二元的所得税は、「垂直的公平性」を満たさない。

しかし1980年代以降、多くの国々で二元的所得税をモデルとし、資本所得を労働所得から分離して、比例税率一本で課税する改革が行われた。

日本も2016年以降、そうした国の1つとなっている。「金融所得一体課税」の名のもとに利子、配当、譲渡益を、労働所得から分離し、20%の比例税率一本で課税するようになったからだ。

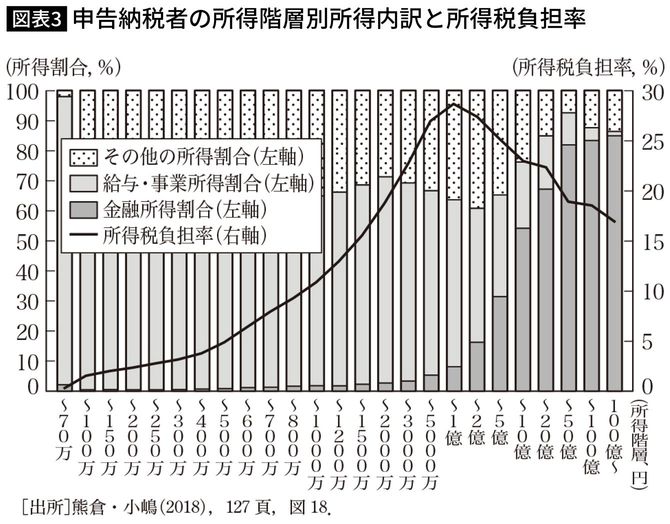

■所得が高くなるほど税金は減っていく

この結果が、税制の所得再分配効果に及ぼす影響は甚大である。図表3が示すように日本の所得税の(平均)税率は、なんと所得1億円でピークを打ち、それ以上の所得階層では所得が高くなるほど所得税負担率が下がる、逆進的な構造となってしまっているからだ(熊倉・小嶋2018)。

なぜ、こんなことが起きるのか。

鍵は、これまで述べてきた資本所得にある。図表3の棒グラフで示される「金融所得割合」に注目頂きたい。

この割合は、所得が1億円を超えると急速に上昇していく。資本所得に適用される税率は上述のように一律20%なので、所得に占める金融所得の割合が高まれば高まるほど、労働所得に対する累進税率の効果が打ち消され、平均税率が下がっていくのだ。

こうして日本の金融所得一体課税もまた、北欧の二元的所得税と同様に、所得税の水平的・垂直的公平性を掘り崩す効果をもっている。

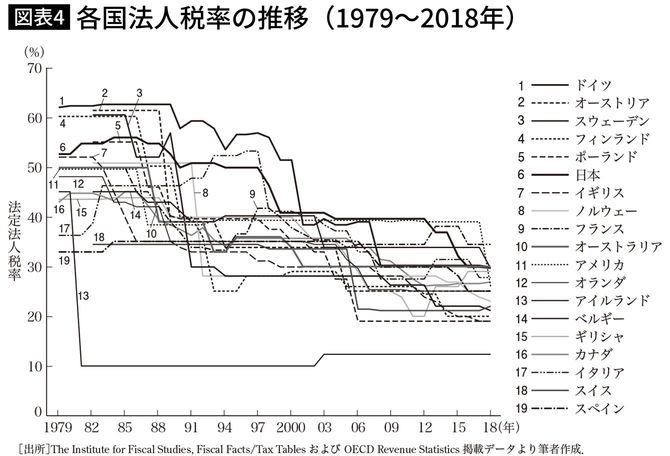

■グローバル化がもたらした世界各国での「租税競争」

グローバル化による税制への影響の第3点目は、法人税率の引き下げである。図表4は、1979年から2018年までの過去40年間におけるOECD加盟国の法人税率推移を示したものである。

ここから明らかなように、法人税率の引き下げはグローバル化と平仄を合わせるように、1980年代初頭にまずアイルランドによって口火が切られ、80年代から90年代を通じて他国が追随、1979年時点で40~60%付近に集まっていた各国の法人税率は、2018年時点では20~40%付近へと、大きく下方にシフトした。

背景には、グローバル化で企業が本国での立地にこだわらなくなり、グローバルな観点から最適な立地戦略を立てようとする傾向が顕著になってきたという事情がある。

このため、企業活動の流出を恐れる各国政府は、法人税率を引き下げることで国内企業を引き止め、場合によっては他国よりも大幅に法人税率を切り下げることで海外企業を積極的に引き寄せようとしてきた。これを、「租税競争(tax competition)」という。

グローバル化を背景として「租税競争」が激化すれば、税負担のシフトが起き、税制全体としてより逆進的な負担構造となるだろう。

金融所得や法人利潤など移動性の高い税源は、課税されるとそれを逃れるために税負担の軽い国へと容易に移動できる。これに対して労働や、市民の生活と密接な関係をもつ消費、それから物理的に移動困難な土地や不動産は、課税されたからといって簡単に国境を越えて移動することができない。

したがって税負担は、移動性の高い税源(利潤、金融所得)から移動性の低い税源(労働所得、消費、土地・不動産など)へとシフトしていく。

グローバル化した世界における税収確保という国家的視点に立てば、税負担を、移動性の高い税源から移動性の低い税源へシフトすべきだというのが、経済理論の命題となる(ラムゼイ・ルール)。しかし、前者の所得は主として高所得者層に帰属するのに対し、後者の所得は主として低所得者層に帰属する。

ゆえに、前者から後者への税負担のシフトは、税制全体として逆進的な帰結をもたらすのだ。

■増税されつづける労働所得層

実際に、グローバル化を背景として、税制は本当に逆進性を強めているのだろうか。

この点で、もっとも詳細な研究が行われている対象が、アメリカ税制である。これらの研究からは、まさに税負担が資本から労働にシフトしており、結果として逆進性が強まっているとの結果が引き出されている。以下、順次みていくことにしよう。

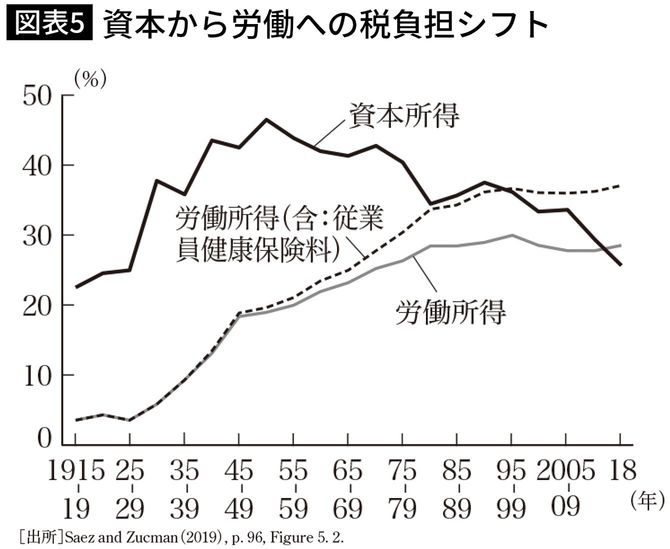

サエズとズックマンの研究によれば、資本所得に対する税負担率と、労働所得に対する税負担率の逆転が2018年に起きたという(Saez and Zucman2019)。図表5は、1915年以来の連邦、州、そして市町村レベルすべての税負担を考慮に入れた、資本と労働に対する税負担率の推移を示している。

1970年代半ば頃まで、資本所得に対する税負担率は労働所得への税負担率よりも随分と高い水準にあった。だが資本所得に対する税負担率は1950年代をピークに長期低落傾向に入り、さらに1990年代以降今日に至るまで下げ足を速めている。

これに対して労働所得に対する税負担率は、近年横ばいであるものの、1990年代前半までは一貫して増加してきた。もしこれに、従業員健康保険料負担(実質的に労働への課税に等しい)を上乗せした場合、図表5に示されるように、資本所得課税の税負担率と労働所得課税の税負担率逆転は、すでに1990年代後半に起きていたことになる。

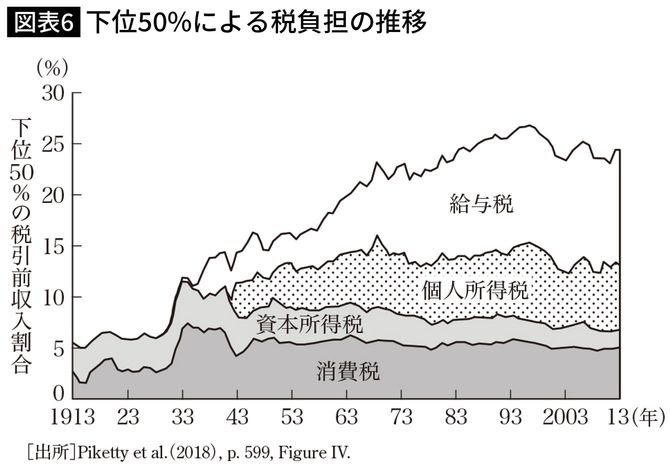

労働所得への重課という現象は、アメリカ税制に関するピケティらの研究によっても確かめられている。図表6は個人所得、年金、資産、法人利潤、売上に関するあらゆる税金のデータを、連邦、州、基礎自治体とすべてのレベルの政府に関して入力することでえられたものだ。

■アメリカの格差拡大をまねいた富裕層への減税

この図表は、所得階層の下位50%がどのような税負担を負ってきたかを、過去100年間にわたって示している。

この図表が示すように、資本所得税の税負担率が減少する一方で、個人所得税や社会保障を賄う給与税の税負担率が顕著に増大し、労働に対する税負担が一貫して重くなってきていることが分かる。

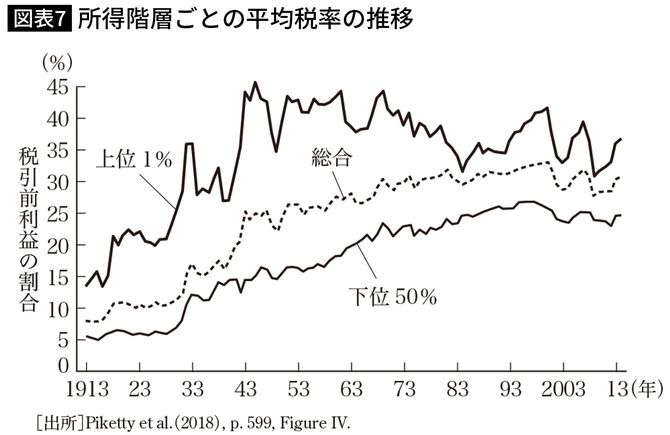

こうした変化が進行した結果、ピケティらはアメリカ税制において税負担の高所得者から低所得者へのシフトが生じていることを明らかにした。図表7は、各所得階層別の平均税率の推移を示している。

これによれば、1950年代の所得階層上位1%の平均税率は40~45%だったのに対し、下位50%の所得層の税率は15~20%であった。

つまり、上位1%の税率は、下位50%の税率の2~3倍にも上っていた。ところがその後、両者の平均税率の差は狭まった。2000年代以降、上位1%の税率は30~40%と1950年代よりも低下する一方、逆に下位50%の税率は25%前後と1950年代よりも増大した。アメリカ税制の負担構造は、この間に累進性を減退させたのだ。

■増え続ける消費と労働への課税

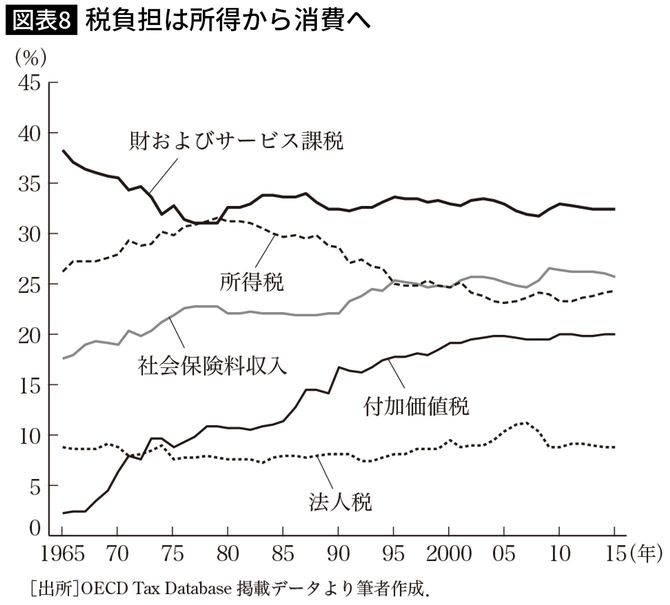

税負担のシフトは、資本から労働へと行われるだけでなく、所得から消費へも行われてきた。図表8は、主要税目の税収がOECD諸国の総税収に占める比率の推移を示したものである。

ここから見て取れるのは、グローバル化の進展する1980年代以降、所得税の比率が低下する一方で、付加価値税と社会保険料収入の比率が伸びていることである。付加価値税とはすなわち消費への課税であり、社会保険料収入とはすなわち、労働への課税である。

ここから、OECD諸国において税負担の所得から労働・消費へのシフトが実際に生じたことが分かる。以上、本章を通じてみてきたように、経済のグローバル化は戦後形成されてきた税制の姿を大きく変えた。

累進税制をともなう包括的所得税を通じて豊かな税収を上げ、所得再分配を通じて平等な社会の形成に寄与してきた税制の理想像は、遠い過去のものとなった。各国の税制はグローバル化によって租税競争の渦に巻き込まれ、所得税のフラット化、資本所得の分離課税、そして法人税率の引き下げを余儀なくされた。

■利益を拡大しつづける「富裕層」と「多国籍企業」

結果として税負担は、移動しやすい資本所得から移動しにくい労働・消費へとシフトし、租税構造は以前よりも逆進的となってしまった。

こうした税制の変化で利益を受けたのは、富裕層と企業である。

ところが、多国籍企業は単に受動的に税制の変化から利益を受けるだけでなく、グローバル化が開いた機会を積極的に活用して、さらなる税負担の削減に取り組んでいった。

「攻撃的」(“aggressive” tax planning)とまで称されるその租税回避への姿勢は、各国政府に莫大な金額の税収損失を負わせるとともに、競争条件の公平性を掘り崩し始めた。

経済のグローバル化に加えて、そのデジタル化が鮮明になったことで、多国籍企業による租税回避行動はいよいよ激化し、2010年代には国際的な大問題に発展した。

----------

京都大学大学院経済学研究科 教授

1968年生まれ。京都大学大学院経済学研究科博士課程修了。専門は財政学・環境経済学。著書——『環境税の理論と実際』(有斐閣)、『思考のフロンティア環境』『ヒューマニティーズ経済学』『シリーズ現代経済の展望資本主義の新しい形』(以上、岩波書店)、『低炭素経済への道』(共著、岩波新書)、『地域再生の新戦略』(中公叢書)、『私たちはなぜ税金を納めるのか』(新潮選書)、『「エネルギー自治」で地域再生!』(岩波ブックレット)、『人口減少時代の都市』(中公新書)などがある。

----------

(京都大学大学院経済学研究科 教授 諸富 徹)

外部リンク

この記事に関連するニュース

-

超富裕層の課税強化に脚光=ブラジル主導、G20で議論

時事通信 / 2024年7月30日 14時20分

-

節税のチャンピオン〈タワマン税制〉も終了、永遠ではない税制のなかで「節税目的で不動産投資」をすることが“本質を欠いている”と考えるワケ【不動産投資のプロが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月22日 7時45分

-

日本ブロックチェーン協会、「暗号資産に関する税制改正要望(2025年度)」を政府に提出

PR TIMES / 2024年7月19日 18時45分

-

父から継いだ「18億円の法人所有不動産」を現金化したい…手残りが「6億円」増えた驚きの理由。“不動産売買”以外の選択肢【不動産鑑定士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月12日 7時45分

-

PwC税理士法人、デジタル課税 グローバル・ミニマム課税制度対応の計算システム「Pillar Two Engine」の提供を本格化

Digital PR Platform / 2024年7月4日 15時0分

ランキング

-

1「日本は簡単に盗める」雑貨店バイヤーから高級自転車泥棒へ“転身”したベトナム人

産経ニュース / 2024年7月31日 10時0分

-

2ヘリコプター墜落で死亡の2人 身元確認 搭乗していた操縦士と整備士と判明

FBS福岡放送ニュース / 2024年7月31日 17時12分

-

3【速報】中国の公安警察になりすまし「逮捕状見せられた」大阪の中国籍女性が”今年最大”3億円の詐欺被害

MBSニュース / 2024年7月31日 15時50分

-

4「卒倒しそうになった」高校で学ぶ金融教育の実態 「アメリカへの投資」が日本を豊かにしないワケ

東洋経済オンライン / 2024年7月31日 10時0分

-

5「勤務実態なし」聴取に説明=広瀬議員の事務所関係者―秘書給与詐取事件・東京地検

時事通信 / 2024年7月31日 14時24分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください