「イギリスのスタバは14年間ほぼ無税」法人税を逃れる多国籍企業の闇の手口

プレジデントオンライン / 2020年12月17日 11時15分

※写真はイメージです - 写真=iStock.com/monticelllo

※本稿は、諸富徹『グローバル・タックス 国境を超える課税権力』(岩波新書)の一部を再編集したものです。

■市場価格が定まっていない「無形資産」

多国籍企業がグループ子会社間取引を通じて、利益を高課税国から低課税国に移す操作ができないよう、移転価格税制が用いられている。

これは例えば、子会社Aが子会社Bから法外に高い原材料を購入する対価として、AからBへの莫大な費用が支払われる形を装って利益移転が行われるのを規制するものである。これが利益移転か否かを判定する基準として、課税当局は、取引されている財・サービスの市場価格情報を使う。

つまり、あたかもその財・サービスが、無関係な第三者との市場取引を想定した場合に適用される価格を、多国籍企業グループ企業間の取引に適用する。

もし、その取引を通じて法外な利益移転が行われているならば、グループ企業間の取引価格は、市場価格から大きく乖離(かいり)しているはずである。こうして利益移転が炙り出されれば、課税局はそれに対して課税処分を行うことができる。

だが、移転価格税制が有効に機能するのは、参照すべき市場価格情報が存在する場合だけである。

知的財産やブランドなどの無形資産は、(1)工業製品などとは異なって、大量の規格品が生産され、広く市場で取引されるわけではない、(2)それを保有する企業と強く結びついて固有の価値を発揮することが多く、市場で価値をつけがたい、などの理由から、そもそも無形資産に移転価格を適用するのが困難だ。

このため経済がデジタル化し、無形資産が収益を生み出す中核的な資本として機能するようになると、移転価格税制の有効性は低下することになった。

■特許料を使った租税回避のカラクリ

では具体的に、無形資産(ここでは知的財産)をどのようにして租税回避に用いるのだろうか。

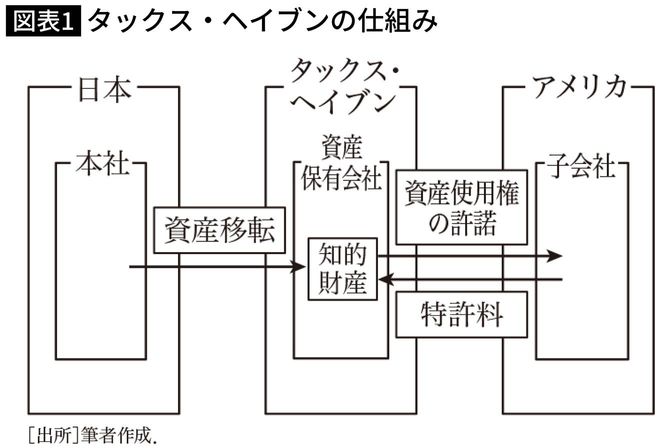

図表1は、その仕組みを簡略化して示したものである。この多国籍企業は、日本に本社を置き、アメリカ市場向けに製品・サービスを製造・販売する子会社をもっている他、タックス・ヘイブンに実体のない資産保有会社をもっている。

まず、日本の本社で実施された研究開発で生み出された知的財産を、何らかの方法でタックス・ヘイブンの資産管理会社に移す。この資産保有会社は、アメリカ子会社に対してその知的財産を利用して製品・サービスを製造・販売する許諾を与える対価として、彼らから特許料を受け取るという仕組みを次に構築する。

こうしておけば、アメリカ市場で稼いだ利益は、特許料という形でタックス・ヘイブンに集積する。

だがそこでは収益に課税はなされないか、仮に課税されたとしてもほんの僅かである。極端な場合、アメリカ子会社の利益はゼロとなり、タックス・ヘイブンに集積された利益を日本本社に配当の形で還流させず、タックス・ヘイブンにある資産保有会社で蓄積し続ける限り、本国である日本政府の課税も免れることができる。

こうしてこの多国籍企業は、グローバル法人税負担をほとんどゼロにすることができる。

■GAFAは租税回避のパイオニア

この仕組みの着目点は、2点ある。第1は、日本からタックス・ヘイブンへの無形資産の移転である。

移転といっても、これは日本本社と資産保有会社の正当な経済取引なので、資産保有会社は、日本本社に対して正当な価格を支払って無形資産を購入するはずである。その価格付けの基礎は、将来にわたってこの資産がもたらすであろう年々の収益の割引現在価値となるのが自然だ。

だがこれでは、資産保有会社が日本本社から無形資産を購入する金額と、資産保有会社がアメリカ子会社から将来にわたって受け取る特許料収入の合計額が釣り合ってしまい、タックス・ヘイブンに富を集積できない。

それを可能にするには、日本本社が無形資産を無償譲渡するか、きわめて安い価格で資産保有会社に売却することが必須になる。そしてこれこそが、現実に行われていることなのだ。

第2の着目点は、アメリカ子会社が資産保有会社に支払う特許料の水準である。

これが正当な経済的価値を超えて高く設定されるなどして、アメリカからタックス・ヘイブンへの実質的な利益移転の役割を果たしているのか否か、これが問題となる。

無形資産を利用した租税回避を防止するのがきわめて困難なのは、上記第1、第2の着目点とも、誰もが納得する客観的な価格付けを行うのが難しい点にある。その原因は上述したように、無形資産の経済的価値評価の困難さに由来する。

多国籍企業による租税回避がその規模でみて一層深刻化したのは、経済のグローバル化に加えて、2000年代以降にデジタル化が加速化し、ビジネスの中核に無形資産が据えられるようになって以降である。

実際、無形資産を活用した租税回避は、いまや多国籍企業の常套手段となっている。デジタル企業の代表的存在であるGAFA(グーグル、アマゾン、フェイスブック、アップル)をはじめとするアメリカの多国籍企業は、無形資産を活用した租税回避の巧みな仕組みを開発する代表的存在でもある。

■227億ドルの利益を無課税にするグーグル

以下、グーグルとスターバックスの事例を紹介することにしよう。

グーグルは、公開株式企業として登記される2004年8月の前年の2003年、その検索・広告技術をアイルランドに立地する子会社「グーグル・ホールディングス」に売却した(無形資産の低課税国への売却の典型例!)。この子会社は、バミューダに立地する資産管理会社によって管理されているため、アイルランドの税法上はバミューダ法人と規定されている点に特徴がある。

図表1でいえば、真ん中のタックス・ヘイブンに立地する資産保有会社が、バミューダに立地する資産管理会社に相当する。ちなみに、バミューダの法人税率はゼロである。

グーグルは、子会社への技術売却で対価を得たはずだが、その金額はわずかでしかなかった。もし、その金額が大きなものであれば、2003年に巨額の法人税を納めたはずだが、証券取引委員会の2004年の記録によれば、グーグルは全世界で2億4100万ドルの納税しか行っていない。

それ以降、数百億ドルの利益を生み出している技術の価値が当時、わずか7億ドルと評価されていたことを意味する(Saez and Zucman2019)。

実際、わずか1年でバミューダに立地する子会社グーグル・ホールディングスは227億ドルもの利益を上げた。なぜなら、同子会社はグーグルのもっとも価値ある技術の法的な所有者となっていたからだ。

アイルランドのグーグル・ホールディングスは、その特許使用権を欧州中のグーグル子会社に供与している。そしてドイツやフランスに立地するグーグル子会社は毎年、何十億ドルもの特許使用料をグーグル・ホールディングスに支払うことで、ドイツやフランスからアイルランド経由でバミューダに所得を流出させ、租税回避を行っているのだ。

■スタバが英国でほとんど税金を納めていない理由

スターバックスは1998年以降、イギリスで事業を展開している。2012年10月にロイターは、その英国現地法人が15年間の事業期間のうち14年間は損失を計上し、イギリスでは法人税をほとんど納めていないことを報じて衝撃が走った。

実際に、2011年10月2日で終わる財政年度において、現地法人は約4億ポンドの売上、7億8540万ポンドの粗利潤、2880万ポンドの営業損失、そして3290万ポンドの税引前営業純損失を計上していたのである。

ところが現地法人は、英国のコーヒー小売市場で31%もの市場占有率を誇り、株主への報告でも英国事業の堅調な収益性を示唆していたのだ。このギャップは一体、どのように理解すればよいのか。

ロイターによれば、スターバックス英国現地法人は、次の3つのグループ企業間取引を通じて莫大な金額をイギリス国外のグループ企業に移転していたという。

それは、(1)オランダ子会社への特許料の支払い、(2)オランダおよびスイス子会社からコーヒー買い付けに対して一定の利幅を上乗せしての支払い、(3)アメリカの親会社からの借入金に対する利払費、である。

このうち、(1)と(2)については、流出先できわめて低い税率でしか課税されない。これら3つのルートを通じてイギリスから資金が外部へ流出する構造となっており、それが14年間にわたって現地法人が損失を出し続けたことの背景理由である(Kleinbard2016)。

■ほとんど無価値の子会社に莫大な特許料を支払っている

(1)の特許料支払いとは、具体的にはスターバックス本社のブランドと商標を使用し、環境的・社会的配慮に基づいて選び抜かれた最高品質のアラビカコーヒーを使用し、さらに、スターバックス本社による店舗運営、ビジネスモデル、そして店舗デザインコンセプトを使用する権利への対価を指す。これら全体がまさに、無形資産を構成する。

スターバックスは、アメリカ議会の下院歳入委員会に対して、その研究開発部門は本社のあるシアトルに立地しており、海外子会社の役割はその「現地化」に留められていることを示唆している。

だとすると、オランダ子会社はそれほど大きな役割を果たしていないことになるが、そうであればなぜ、英国現地法人はアメリカ本社ではなく、オランダ子会社に顕著な特許料を支払うのか。事業の重要性の観点からは、この支払いの経済合理性を説明することはできない。租税回避目的の利益移転が、その真の理由だと推測できる理由がここにある。

多国籍企業によるタックス・ヘイブンを活用した租税回避をめぐっては、これまで研究者、ジャーナリスト、実務家による個別ケースに関する事例研究が多かった(志賀2013; 2014; 2015; シャクソン2012; パランほか2013; マーフィー2017; 森信2019)。

これらのケースは前節のグーグル、スターバックス事例のように租税回避の仕組みを明らかにすることに貢献したが、他方で、誰が、どれほどの規模で租税回避を行っているのかという点については、十分な定量評価が行われてきたとは言い難かった。

■多国籍企業が納めた税金は国内企業の半分

これは、多国籍企業内部で用いられる移転価格や比較可能な独立企業間価格に関するデータ入手が困難だったことによる。ところが近年、こうしたデータの入手が可能になったことによって、租税回避の定量分析が可能となり、その包括的な実態が明らかにされるようになった。

1999年におけるフランス製造業企業の独立企業間価格と企業内取引価格に関する部門横断的な詳細情報を用いた推計結果は、同国の多国籍企業が10カ所のタックス・ヘイブンに利益移転したことで引き起こされた税収損失額が、フランス法人税収総額の約1%に上ることを明らかにしている。

また、これら10カ所のタックス・ヘイブンとの多国籍企業内部取引のうち、90%以上が450社の多国籍企業に集中しているという(Davies et al. 2018)。

また、イギリス歳入関税庁が保有する法人税納税申告書の非公開情報を用いた研究では、多国籍企業と国内企業を比較し、その課税対象利益の規模に体系的な相違があるか否かを検証している。

それによれば、総資産に対する課税対象利益の占める比率は、多国籍企業の海外子会社が比較可能な規模の国内企業(同比率が25.2%と申告)を12.8%も下回っていることが判明したという。もしこの差のすべてが租税回避に由来すると仮定するならば、多国籍企業はイギリスにおける課税対象利益のなんと半分以上について租税回避していることになる。

■世界全体で1割の法人税が失われている

多国籍企業と国内企業で課税対象利益に大きな違いが生まれる主要因は、多国籍企業の海外子会社がきわめて高い比率でほぼゼロの課税対象利益を申告(多国籍企業は海外子会社を通じてタックス・ヘイブンを活用した租税回避の機会を十分に利用できるため、課税対象となるべき申告利益がほとんど発生しないことを意味する)している点にある(課税利益ゼロを申告した企業の割合は国内企業の28.6%に対して、多国籍企業子会社は61.1%を記録)。

ここから、多国籍企業がきわめて攻撃的なタックス・プランニングを行っていることが読み取れる(Habu2017)。

多国籍企業の租税回避に関する近年のもっとも重要な研究は、トルスロフ、ワイアおよびズックマンによって行われた定量分析であろう(Tørsløv et al. 2018)。

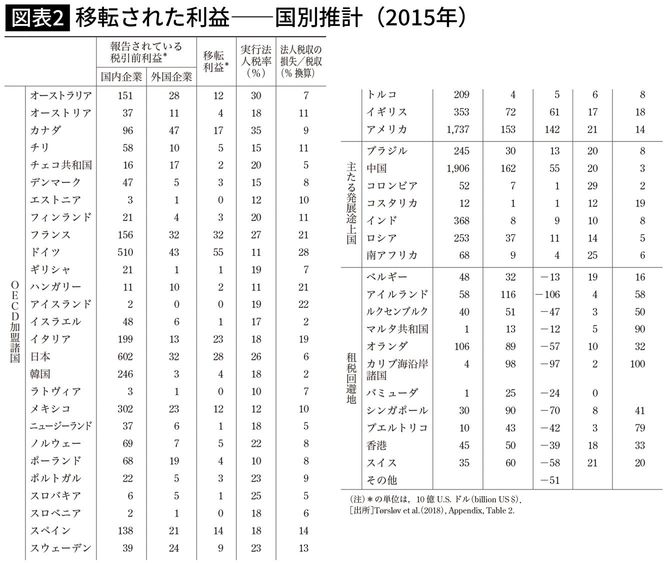

トルスロフらが、どれほどの規模の利益移転が行われているのかを、各国別に推計した結果を示したのが、図表2である。この表から明らかなように、アメリカを筆頭としてイギリス、ドイツ、フランス、日本、イタリアといった、法人税率の高い先進国から大規模な利益移転が行われていることが分かる。

そして、その行き先が図表2下段「租税回避地」の欄に挙がっているタックス・ヘイブン国であることも明らかである。彼らの推計によれば、2015年には全体として6000億ドル以上がタックス・ヘイブンへと移転されたという。

しかもそれは何と、多国籍企業利益の40%近くに匹敵するという。利益移転先の首位はアイルランドであり、それだけで1000億ドル以上に上る。これにカリブ海沿岸諸国、シンガポール、スイス、そしてオランダが続いている。

こうした利益移転は、当然のことながら国家税収に大きな打撃を与える。図表2の右端の列は、法人税収のうち何%が利益移転によって失われたかを示している。

28%の法人税収を失っているドイツを筆頭に、欧州諸国の打撃が大きいことがここから分かる。日本もまた、法人税収の6%(約3兆円)を失っていることが示されている。世界全体では法人税収の10%が失われている計算になるという。

----------

京都大学大学院経済学研究科 教授

1968年生まれ。京都大学大学院経済学研究科博士課程修了。専門は財政学・環境経済学。著書——『環境税の理論と実際』(有斐閣)、『思考のフロンティア環境』『ヒューマニティーズ経済学』『シリーズ現代経済の展望資本主義の新しい形』(以上、岩波書店)、『低炭素経済への道』(共著、岩波新書)、『地域再生の新戦略』(中公叢書)、『私たちはなぜ税金を納めるのか』(新潮選書)、『「エネルギー自治」で地域再生!』(岩波ブックレット)、『人口減少時代の都市』(中公新書)などがある。

----------

(京都大学大学院経済学研究科 教授 諸富 徹)

外部リンク

この記事に関連するニュース

-

日本ブロックチェーン協会、「暗号資産に関する税制改正要望(2025年度)」を政府に提出

PR TIMES / 2024年7月19日 18時45分

-

日産自動車、逆転敗訴=50億円追徴課税は適法―最高裁

時事通信 / 2024年7月18日 17時49分

-

富裕層の「認知症対策」…資産と家族を守る〈民事信託・成年後見〉の超キホン【相続専門税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月9日 11時15分

-

法人向け「期末時価評価課税の適用除外サービス」ご利用のお客さま限定ステーキング手数料割引(25%→10%)のご案内

PR TIMES / 2024年6月26日 17時40分

-

超富裕層への国際課税議論、10億ドル超資産に年2%が起点=経済学者

ロイター / 2024年6月26日 13時56分

ランキング

-

1【ヤクザサミット2024in横浜に密着】関東暴力団トップ、マル暴40名が駆けつけた「炎天下の極秘会合」が開かれたワケ

NEWSポストセブン / 2024年7月22日 7時15分

-

2バイデン大統領はなぜ選挙から撤退したのか 高齢と認知の違い

Japan In-depth / 2024年7月22日 9時28分

-

3東海道新幹線、運転見合わせ=浜松-名古屋で終日―保守車両脱線、2人けが

時事通信 / 2024年7月22日 19時31分

-

41300ccの大型バイクが橋から転落、死亡したのは52歳の男性と判明…3人でツーリング中に先頭を走行 北海道で大型バイクの事故相次ぎ、2日間で3人死亡

北海道放送 / 2024年7月22日 10時44分

-

58歳女児への“ひったくり未遂” 男を逮捕 自称アメリカ国籍の25歳 容疑否認

FBS福岡放送ニュース / 2024年7月22日 7時25分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください