「支出月12万円カット」"おしゃれ妻"の無限浪費が一瞬で消えたFPの秀逸アドバイス

プレジデントオンライン / 2020年12月23日 9時15分

※写真はイメージです - 写真=iStock.com/Nadtochiy

■幸せ3人家族が転落危機「おしゃれ妻」がコロナ禍で万札を溶かす恐怖

「子供の教育費や老後資金を貯め、マイホームのローン返済を繰り上げするためにも、このタイミングで支出を見直したいんです」

都内在住の会社員のAさん(37)には、アパレル系の会社に勤める妻(36)と来春から小学生になる一人娘(6)がいます。家計管理は基本、夫婦で出し合う形。Aさんが主に生活費を、妻が貯蓄を担当することになっています。

しかし3年前にマイホームを購入した後、ローン返済(月11万9000円)があるため、Aさんの収入では生活費や臨時支出をまかないきれません。そのため妻の収入からも生活費を一部捻出している関係で、貯金が全く増えていません。貯金が増えなくなった頃からiDeCo(個人型確定拠出年金)を始めたのが、せめてもの救いです(掛け金はボーナスから拠出)。

そこで先日、支出増加が貯金を満足にできない原因とみて、日頃利用している家計簿アプリを確認。ところが、毎月の収支は黒字だったといいます。なぜでしょうか。

ふと気になって、こづかい額を聞いてみました。きっとその額が多くて貯金できないのではないかと思ったのですが、2人合わせて月5万円(夫3万円、妻2万円)と低く抑えていました。

■アパレル関係の仕事の妻は服を社販で大量購入

ただし、抜け穴がありました。「仕事に必要なもの」はこづかいではなく、家計から出していい、という仕組みだったのです。このあたりに支出がコントロールできない原因があるのかもしれません。

妻の仕事はアパレル関係。アパレル系の販売をしている方は流行りの服を自己負担で購入し(一部社内割引あり)、それを着て店頭に立つことが少なくないそうです。もしかすると、妻の洋服代が貯金に大きく影響しているのかもしれません。

先入観だけで判断はできませんが、その可能性を含めて支出状況を伺いました。すると、もうひとつの抜け穴が見つかりました。

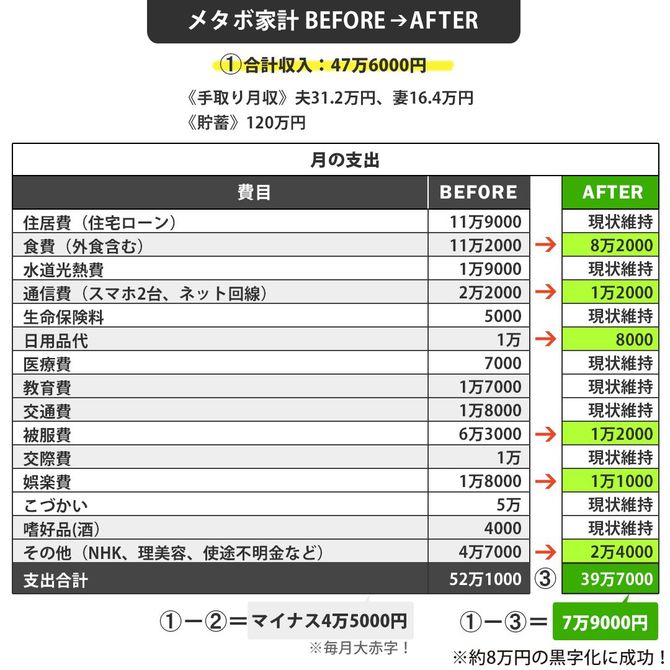

現状、夫婦の手取り収入は合わせて47万6000円ですが、1カ月の総支出は52万1000円で4万5000円の支出超過。実は、アプリにはキャッシュレスで決済した支出はきちんと記録されているのですが、現金払いは記録をし忘れていたのです。

この記録漏れで毎月の家計は数字上、黒字になっていただけなのです。夫婦でアプリの内容を共有しているのですが、互いの現金支出については記録漏れに気がつかなかったそうです。

■4大浪費「着ない服、使わない洗剤、残す総菜、無計画な臨時出費」

さらに詳しくチェックすると、にらんだ通り、妻はこのコロナ禍にあって洋服代(被服費)をかなりかけていました。月6万3000円です。また、身だしなみを整えるための美容費は月2万4000円でした。

食費(月11万9000円)は、子供がまだ小さいわりには高いです。通信費(月2万2000円)はスマホをサブキャリアなど今より利用料が安くなるものに見直そうと夫婦では話し合ったまま、実行していない状況です。

贅沢三昧というわけではなくても、娯楽費(1万8000円)など少しずつ多めの支出になることが積み重なり、収入を上回る支出になっていったようです。原因が突きとめられたので、あとはどの支出をどう削減していくかを考え、実行できれば家計は改善できる可能性があります。

さっそく削減できる支出を見つけるために、アプリに記録されている支出を「消費」「浪費」「投資」のモノサシで別け、夫婦にとっての支出の価値を考えつつ振り返ることにしました。

すると、「意味のない支出」が次々に明るみになりました。例えば……。

・どうしても食べたいと思ったわけではないのに買った総菜代

・ストックがあることを分かっていながらの洗剤の買いだめ

・一度も袖を通していない洋服代

・無計画な外出先での臨時支出

など、いろいろなものが出てきました。この支出から削減を考えていきます。

■「消費」70:「浪費」5:「投資」25が理想バランス

もちろん、意味がない、無駄なのではないかと思えるいわゆる「浪費」となる支出も、全てをなくす必要はありません。時には無計画に、無意味にお金を使うことも良い経験となったり、思い出になったりするでしょう。しかし、それが多すぎるのは困ったもの。できれば支出全体の5%ほどに抑えます。

ちなみに、3つのモノサシ「消費」「浪費」「投資」の中の「消費」と言えるのは、生活を維持し、生きていくために必要な支出のこと。これは70%ほどに抑えることが理想です。残る「投資」は貯金や金融投資もそうですが、自己投資など将来につながる支出を指し、25%ほど取れることが理想です。

■支出を月12万3000円削減!月4万5000円の赤字家計が8万円の黒字に

地味なプロセスですが、こういった習慣を3カ月ほど続けると、家計は黒字に近づいていきました。毎月が黒字になれば、今度はボーナスの残り具合にも変化が出ます。毎月の赤字は、ボーナスで補填していたのですが、もう補填は不要となりました。

今まではおそらく、iDeCoの掛け金と赤字補填でなくなっていたボーナスが残るようになれば、たとえ毎月の収支がギリギリ黒字という場合でも、少しずつ貯金をしていくことができます。

コロナ禍では、ボーナスが大幅カット・不支給ということも十分にありえます。そのような場合でも、毎月の家計がしっかりできていればiDeCoの掛け金拠出を毎月に切り替え、ボーナスに頼らずともなんとかやりくりしていくということも十分できるようになるでしょう。

夫婦は、今までやろうと思ってしていなかった格安スマホへの変更や外食費の削減に取り組みました(コストカット額は文末参照、以下同)。料理をする時間を十分に作ることは難しかったのですが、調理するのに必要な材料一式がセットされたミールキットなどを使うと簡単におかずができ、お米を炊く準備だけしておけば安く食事ができます。

妻の洋服については必要経費的な部分もあるので、今年は支給額がかなり減っている妻のボーナスから年間の予算を10万円ほど取り、残高とにらめっこしながら購入していくことにしました。来年、それ以降支給されなくなることも考え、徐々に家計から捻出できるようになっていくことが目標です。

ドラッグストアに通うことを控え、日用品のムダ買いを防ぎ、衝動的に映画に行ったり遊園地に行ったりすることも控えるよう夫婦で互いに声を掛け合うようにしました。化粧品は減り具合を見ながら計画的に購入し、美容室へ行く間隔も今までより少しあけるようにしたそうです。

このようにして半年ほど経過すると、支出をなんと月12万3000円も削減することができました。赤字が月4万5000円の家計を、月約8万円の黒字の家計に転換することができたのです。

支出の仕方には問題がないと思っていても、家計が赤字であるのなら、どこかに問題は隠れているはずです。貯金ができないという場合も、同じです。おかしい、うまくいかないと思った時は、間違いがないと思っているところもきちんと振り返り、見直すことが大切です。Aさんご夫婦も、それを実感されたのではないでしょうか。

■【家計費コストダウンランキング】

妻の洋服は、妻のボーナスから年間予算を立てた

2位 -3万円 食費(外食含む)

外食、惣菜など食費全般の使い方の見直しをした

3位 -2.3万円 理美容費など

美容室へ行く頻度、化粧品の購入の仕方などを変えた

4位 -1万円 通信費

スマホ会社をサブキャリアに変更した

5位 -0.7万円 娯楽費

衝動的に外出することを控えた

6位 -0.2万円 日用品代

ドラックストア通いを控え、買い物の機会を減らした

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万3000件を突破。書籍・雑誌への執筆、講演も多数。著書は60万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は143冊、累計330万部となる。オンラインサロン「横山光昭のFPコンサル研究所」を主宰。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

52歳、住宅ローン残額が約2000万円ありますが、体調不良で早期リタイアを考えるようになりました

オールアバウト / 2024年6月15日 20時5分

-

お金の話になるとケンカになる夫婦、ならない夫婦……。その決定的な差は一体何?【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月7日 11時0分

-

小遣いと別に「スタバ代と便秘予防代で月2万4000円請求」高2娘の言いなりの親を待ち受ける致命的家計崩壊

プレジデントオンライン / 2024年6月2日 10時15分

-

定年後は妻と2人、年に一度「北海道旅行」へ行きたいです。夫婦で年金が「月20万円」とパート代「15万円」ありますし、家計的に問題ないですよね? 退職金とあわせて貯金も「1000万円」あります

ファイナンシャルフィールド / 2024年5月27日 3時10分

-

ハアハア…世帯年収1,450万円の30代・上京パワーカップル“1億円超・湾岸タワマン”を購入も…3年後には首が絞まり「買えたのに。」と涙ぐむワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月20日 11時45分

ランキング

-

1爆増する「ロピア」にも負けないスーパーの正体 従来スーパーが切り捨てた生鮮ノウハウを強化

東洋経済オンライン / 2024年6月16日 13時0分

-

2「戦力の集中」運用に背いたゆえのミッドウェー敗戦 空母4隻と2隻に分けたことがそもそもの敗因

東洋経済オンライン / 2024年6月16日 9時0分

-

3バブル期のリゾート地では1室数千万円も、いまや数十万円まで値下がり…「貧乏マンション」の悲惨な末路【サラリーマン大家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月16日 14時5分

-

4年収1000万40歳は4910万円、年収400万35歳は2742万円が限界…年齢・年収別「マイホーム価格」早見表

プレジデントオンライン / 2024年6月16日 9時15分

-

5お金の問題は「お金がないこと」ではない…収入が低くても「一生お金に困らない人」が絶対に欠かさないこと

プレジデントオンライン / 2024年6月16日 10時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください