「一体、誰が株を買っているのか」空前の株高を招いた"巨大投資家"の正体

プレジデントオンライン / 2020年12月29日 9時15分

※写真はイメージです - 写真=iStock.com/erhui1979

■米国の株式時価総額は米経済の2倍に

「一体、誰が株を買っているのか」。2020年下半期で筆者が頻繁に受けた照会の1つである。恐らく2020年ほど「株価と実体経済の乖離(かいり)」が注目を集めた年はないだろう。そして2021年を展望する上でも、その傾向が継続するのかどうかが、株式市場に限らず、その他資産市場にとっても重要なポイントだと考えられる。

株価と実体経済の乖離を掴む方法はいくつか考えられるが、一番わかりやすいのは名目GDPに対する株式時価総額の比率、いわゆるバフェット指標を見ることだろう。図表1に示されるように、米国ではニューヨーク証券取引所(NYSE)とナスダック総合指数(NASDAQ)の合計時価総額が米国の名目GDP(約21兆ドル)の2倍近くにまで膨らんでいる。これまでにない水準である。

■「実体経済との乖離」は12年前から始まっている

もちろん、株価はストックデータ、GDPはフローデータなので、この比率を取ること自体に議論の余地はある。だが、「今までになかったこと」が起きているのは事実だ。同時に、バフェット指標の上昇基調が今に始まったものではなく、リーマンショック直後から始まった動きであることも無視できない。

図表1で見るように、この傾向は米国だけではなく世界的に見てもそうだし、成長率が劣後する日本もそうだった。リーマンショックから12年の月日が経っている。とすれば、「過去12年に共通する何か」が株価の騰勢に寄与していると考えられる。その「何か」とはほぼ間違いなく「低金利」だろう。これは「金利(割引率)が低ければ、理論的な株価は高くなる」という事実は元より、「世界から金利が消滅したことで運用難が極まり、結果として株価が高くなった」という表現の方が正確に思える。

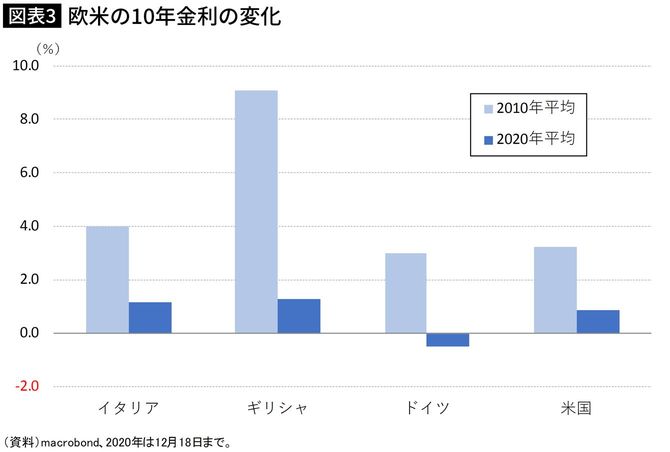

例えば、過去10年で長期金利の指標となる10年国債利回りを取り巻く状況は激変した(図表2、3)。

足元、米国が1%を割り込んで久しいが、欧州に目をやれば問題児の筆頭だったギリシャが0.6%台、イタリアでも0.5%台と一段と低い。もはや「米国に利回りがないから南欧に」と触手を伸ばしても、利回りはさらに消滅しているという現状がある。

欧州債務危機の最悪期(2010~12年)においてギリシャ10年金利が優に30%を超えていた(ちなみに2年金利は100%超ということもあった)ことをどれだけの人が覚えているだろうか。リーマンショック後、資産価格の基準となるべき無リスク金利(国債金利)が消滅に向かっており、その傍らで株価が騰勢を強めてきたという客観的事実はやはり無視できない。

こうした実体経済を度外視した株高の主因は「定期的にインカムを生む金融資産はもう株(の配当金)くらいしかない」という悲惨な運用環境だと筆者は思っている。

ちなみに、コロナショックが起きる前から、「株の債券化」というフレーズはクレジット市場を見ている市場参加者の間では使われていた。金融市場ではさまざまな事象についてニューノーマル(新常態)という言葉を当てはめるのが好きだが、筆者は「株価と実体経済の乖離」こそがニューノーマルの象徴だと思う。

本筋とは逸れるが、「定期的にインカムを生む金融資産」という目線で評価すると、不動産における賃料などもそれに相当するかもしれない。とすれば、不動産価格もアップサイドを見込むべきだろうか。

■「一体、誰が買っているのか」問題

話を株価に戻そう。冒頭で言及したように、こうした状況で最も受ける照会が「一体、誰が株を買っているのか」というものだ。

正答を断言するのは難しいが、おおよその見当はつく。例えば現在、わが国の公的年金(厚生年金・国民年金)を運用・管理する年金積立金管理運用独立行政法人(GPIF)の基本ポートフォリオ(資産構成割合の方針)の50%は国内外の株式である(それぞれ25%ずつ)。株式という資産クラスに関しては±11%ポイントの乖離許容幅が設定されているので最大でポートフォリオの60%超が株式という状況があり得る。

日本の公的年金の運用がこのような設定なのだから、「一体、誰が買っているのか」という問いに対する答えとして「皆さんも買っていると思います」というのはさほど的外れではない。

ちなみに上記のGPIFのポートフォリオ構成は2020年度からの5年間を規定するものだが、リーマンショック前の5年間(2006~09年度)に関して言えば、国内外株式への配分比率は20%だった。過去10年で世界最大の機関投資家とも言われるGPIFの基本ポートフォリオにおいて株式への配分比率が2.5倍になったことの影響は計り知れない。

GPIFのポートフォリオ構成は政治情勢も含めたその時々の諸要因を加味したものになるだろうが、やはり金融危機を挟んで金利が消滅した結果として配分を「変更せざるを得なかった」という事情は大きく関係しているだろう。

■世界的な低金利で厚み増した株式運用

この点、低金利は世界的現象ゆえ、類似の動きはGPIFに限ったことではなく、利回りを要求されている世界中の機関投資家の間で起きていると考えるのが自然である。事実、そのように株式運用を厚くするような運用方針の修正抜きに、結果は出せなかったはずである。

こうした年金基金に代表される長期性の運用資金の動きと冒頭で紹介したバフェット指標の上昇基調の間に何の関係もないということは考えにくい。特に年金基金のようなプレーヤーは短期的な市場動向を受けて資産構成割合を変更することをしない。

決めたられた基本ポートフォリオ構成に沿って淡々と運用を進めていくだけであり、突発的な感染症の拡大・縮小に合わせて売買することはしない。「株価と実体経済の乖離」を引き起こす張本人となる可能性は非常に高いように思える。

もちろん、基本ポートフォリオを定めてそれを長期間維持していくことが長期的に見れば効率的かつ理想的な結果をもたらすというのは理論的にも正しい考え方である。

■金利上昇に伴い大幅な調整はある

以上のような認識の下、2021年も基本的には株価の騰勢は続くと考えるが、金利動向に応じた大幅な調整には構えておくべきであろう。上述してきたように、実体経済から乖離した株高の根幹に金利の低位安定があるのだとすれば、その上昇は相当嫌気される筋合いにある。

実際、前回、FRBが正常化を進める過程では10年金利が節目(例えば3.0%台など)に差し掛かるたびに大きな調整を迎えた。まして、現状のように実体経済の改善に全くフォローされない「砂上の楼閣」のごとき株高であれば、その不安は強い。

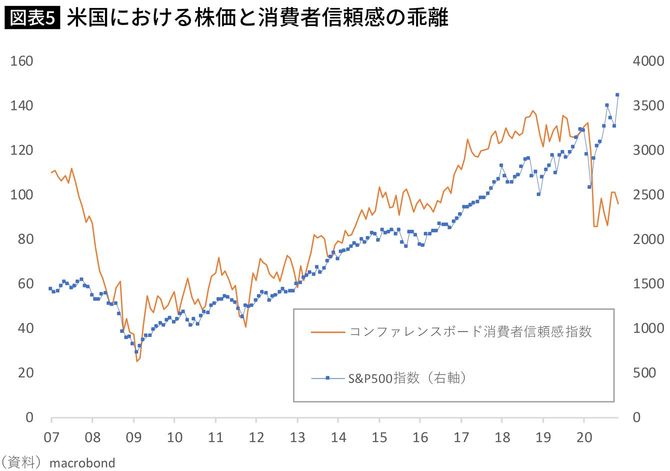

経験則に倣えば、株高に伴い株式保有割合が高い米国家計部門のマインドは改善するはずなのだが、現在は腰折れたままだ(図表4、恐らくこの背景には壊滅的な雇用・賃金情勢があると考えられるが、この点に係る議論は紙幅の関係上、今回割愛させていただく)。株高が低金利一本足打法となっている印象はかなり強い。

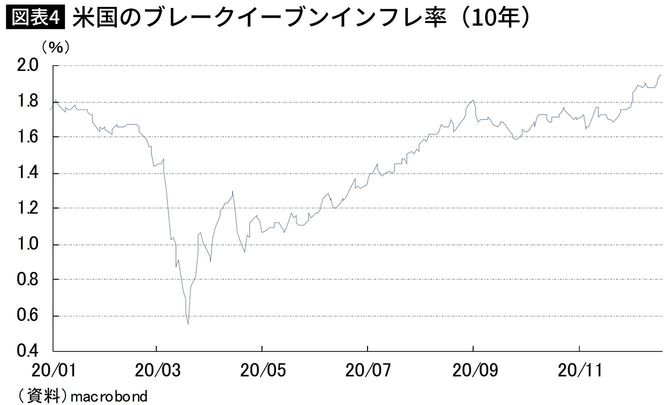

筆者は2021年、米金利はある程度は上がると考えている。もちろん、2021年中にFRBが正常化プロセスに着手することはあり得ないだろう。だが、景気情勢が「今」と「来春」で改善しないということもあり得ないはずである。インフレ期待(10年ブレークイーブンインフレ率、BEI、図表5)が既にコロナ以前の水準を視野に捉えているのは、そうした未来を見据えているのだろう。

「市井の人々が予想するインフレ率が上昇すると名目金利も上昇する」というフィッシャー効果も踏まえれば、今後、米10年金利も徐々に浮揚してくることが想定される。その時の株価はひとまず試練を迎えるはずだ。大幅な調整が断続的に入る中で「いよいよバブルがはじけたか」という懸念が話題になる時間帯も恐らくあるのだろう。

■2021年も「乖離」は放置されざるを得ない

だが、繰り返しになるが現下の悲惨な運用環境において「株くらいしか買うものがない」という事実は大きく変わりようがないため、2021年も結局は「株が上昇した」という着地で終わる可能性は高い。

インフレ期待が示唆するように、実体経済に即した名目金利の上昇はある程度容認されるだろうが、基本的にFF金利は「2023年末までゼロ」で約束されている。世界の資本コストであるFF金利がゼロで固定される中、株価が崩れ続けることは考えにくい(なお、そのような状況が健全かどうかは全く別の話である)。

一方で、そのような株価の騰勢と実体経済の現状そして展望はあまり関係がないというニューノーマルの存在も忘れるべきではない。「株価と実体経済の乖離」を指差してそれがバブルか否かという議論をしても詮無きことである。というのも、仮にバブルと断定できても、パンデミックの最中、「バブルだから潰せ」という政策判断ができるわけがない。

2021年も「株価と実体経済の乖離」は放置されざるを得ず、市場参加者としては、これをニューノーマルと割り切ることで巧く立ち回るしかないのだと思われる(2020年12月22日時点の分析)。

----------

みずほ銀行 チーフマーケット・エコノミスト

2004年慶應義塾大学経済学部卒業後、JETRO入構、貿易投資白書の執筆などを務める。2006年からは日本経済研究センターへ出向し、日本経済の短期予測などを担当。その後、2007年からは欧州委員会経済金融総局(ベルギー)に出向し、年2回公表されるEU経済見通しの作成などに携わった。2008年10月より、みずほコーポレート銀行(現みずほ銀行)。著書に『欧州リスク:日本化・円化・日銀化』(東洋経済新報社、14年7月)、『ECB 欧州中央銀行: 組織、戦略から銀行監督まで』(東洋経済新報社、17年11月)、『リブラの正体 GAFAは通貨を支配するのか?』(共著、日本経済新聞社出版、19年11月)。TV出演:テレビ東京『モーニングサテライト』、日経CNBC『夜エクスプレス』など。連載:ロイター、東洋経済オンライン、ダイヤモンドオンライン、Business Insider、現代ビジネス(講談社)など

----------

(みずほ銀行 チーフマーケット・エコノミスト 唐鎌 大輔)

外部リンク

この記事に関連するニュース

-

勝って当たり前、負ければたたかれる… 資本市場の横綱・GPIFの年間運用益が最高に 株式50%のポートフォリオはどうなる?

Finasee / 2024年7月9日 6時0分

-

農林中金が「外国債券を“今”損切りする」理由 1.5兆円の巨額赤字を抱えてまで、なぜ?

ITmedia ビジネスオンライン / 2024年7月8日 7時55分

-

企業年金の2023年度運用実績や運用課題、資産運用立国への対応は?

マーサージャパン ウェルス・コンサルティング本部代表 五藤智也氏に聞くFinasee / 2024年7月8日 7時0分

-

日本が「大回復時代」に入ったのは明らか…経済の専門家が〈国内株高の加速〉を予測する“これだけの根拠”

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 10時15分

-

アセット・アロケーションの決め方、GPIFの資産構成をタタキ台に

トウシル / 2024年6月29日 8時0分

ランキング

-

1マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

2セルフレジで客が減る? 欧米で「セルフレジ撤去」の動き、日本はどう捉えるべきか

ITmedia ビジネスオンライン / 2024年7月18日 8時10分

-

3「レイバン」メーカー、人気ブランド「シュプリーム」を15億ドルで買収

ロイター / 2024年7月18日 8時34分

-

4永谷園、MBO成立=今秋にも上場廃止

時事通信 / 2024年7月17日 20時36分

-

5申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください