「なぜ大塚家具は失敗したのか」お客は安ければ喜ぶワケではない

プレジデントオンライン / 2021年1月8日 11時15分

ヤマダ電機との提携について取材に応じる大塚家具の大塚久美子社長=2020年6月19日、東京都新宿区(写真=時事通信フォト)

※本稿は、事業家bot『金儲けのレシピ』(実業之日本社)の一部を再編集したものです。

■なぜ大塚家具は失敗したのか

2015年以来、お家騒動が続き大きく業績を悪化させ、企業価値を毀損してしまった大塚家具。

後継社長となった創業者・大塚勝久氏の娘である大塚久美子氏が志向したビジネスモデルの変更は、ざっくり言うと、高価格帯から中価格帯への変更と、会員制の廃止であった。

私もかつて親に連れられて台場の大塚家具に行き、親が数十万円の家具を買う(買わされる)のを観察したことがあるが、販売員が最初から最後まで横について、いかに大塚家具の商品が素晴らしいかを力説しつつ営業するという仕組みであった。

即ち、大塚家具の強みは、

・会員制によるプレミアム感の演出

・会員制を前提とした密着営業

・結果として高価格帯の家具が販売できる

というビジネスモデルであった。

つまり、大塚家具は「家具屋」というよりは「高級有形商材販売業」といったほうが適切なビジネスモデルであったわけである。

大塚久美子氏は一橋大学経済学部を卒業した才媛であり、恐らく優秀であったことは想像されるが、本質的な意味でのビジネスモデルの理解があったかどうか、私としては疑問である。

■「まあまあ良くて、まあまあ安い」が一番ダメ

結局、久美子氏が目指したのが、「ニトリよりは高いが、これまでの大塚家具よりは安い」という非常に中途半端なポジションであった。

このような「真ん中です」のような立ち位置のビジネスで成功することはほとんどない。消費財を扱うビジネスにおいて、顧客に感じさせるバリューのポジションは、原則、「一番安くて、まあまあ良い」か「まあまあの値段だが、一番良い」の2種類しかないのである。

これまで、大塚家具は、カッシーナのような超高級家具は別にして、いわゆる汎用家具のマーケットの中で「一番良い」位置にいた。実際に一番良いかは別として、とりあえずそういうことになっていたのである。

そしてニトリが「一番安い」のポジションを取った。その状況の中で大塚家具が勝手に「安い」側に降り、「一番良いは誰かどうぞやってください」としてしまったわけである。しかし、「一番安い」という部分では圧倒的にニトリの方が「安い家具を作って売る」という部分で合理化されているため、同じ戦略で戦ったところで、家具を安く作る能力においては全く勝ち目がなかったのである。

■損をしても顧客満足度が下がるわけではない

ビジネス本にはよく「相手に得をさせれば自分も得をする」という記述がある。これはもちろん真実の側面もあるが、一方でやや綺麗事に過ぎるようにも思う。

というのは、営業の局面を想定すると、同じ商品、例えば新築一戸建てを6000万円で売るか7000万円で売るかによって、差額1000万円が会社側の利益になるか顧客側の利益になるかはゼロサムゲームだからである。

つまり、個別の営業局面を想定した場合、当然ながら、なるべく相手に非合理な意思決定をさせ、会社がたくさん儲かるようにしたほうが有利なわけである。特に、取引の一回性が強いビジネスでは、リピートが想定されていないため、1人の顧客からなるべく多くの利益を搾り取るという方向性でビジネスを展開したほうが有利である。

また、非合理な意思決定をしたからといって、顧客の満足度が下がるかというと実はそうでもない。家であれば、家を買う理由や、あるいは、営業マンが信頼できそうかどうか、といった定性的なファクターのほうが顧客の満足度に対する寄与度が高いと考えられる。

■店舗販売のほうが儲かる理由

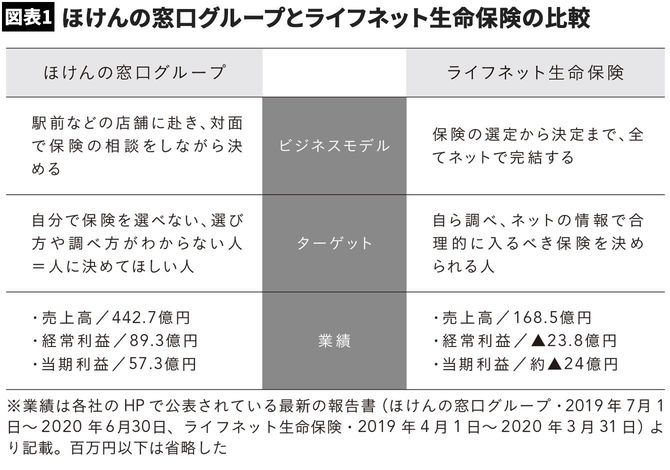

この「非合理的な意思決定をさせる」ビジネスの代表例が「来店型保険ショップ」である(参考までに「来店型保険ショップ」の代表である「ほけんの窓口グループ」と、ネットショップの代表格「ライフネット生命保険」のビジネスモデルを比較したのが[図表1]である)。

冷静に考えると、保険の良し悪しなどネットで比較すれば一瞬でわかることである。

従って、「来店して人から説明を聞かないとよくわからないよ」という人は、ネットで情報を能動的に調べることのできない「情報弱者」が多数を占めると考えられる。

来店型保険ショップはたいてい、駅前の一等地にあり、それだけで大きく地代家賃がかかる。逆に言うと、その地代家賃をリクープできるような収益性がなければ、大規模展開ができないのである。会社の儲けは当然顧客に費用転嫁されているわけだ。

さて、その費用転嫁をどのように行うか。それは「来店型保険ショップ」では、中立を装いながらも、保険会社からのバックマージンが大きい特定の保険をゴリ押し販売しているのではないか? という疑惑が何度も報道されている。

実際、経営側からすると儲かる保険を売りたいに決まっているわけで、そうなるのは当然の帰結とも言える。

大塚家具のビジネスモデル転換の失敗からも学ぶことができるように、「ネットで売る」ことに対して「リアルで売る」ことの優位性は、「意思決定を捻じ曲げて儲かる商品に誘導することができる」ということなのである。

■人に説明してもらわないと満足できない人たち

この背景にあるのは「機能的非識字」である。機能的非識字とは、簡単にいうと「文字自体は読めてもその内容を真に理解するまで読み解くことができない」という状態を指す。

つまり、書いてある文字情報だけで理解するということを、多くの人はできないのだ。言い換えれば、人から説明してもらわないとわからない人は非常に多いのである。

だいたい学校の授業は、先生が黒板に色々書きながら口頭で説明をし、それを理解するというものであるが、冷静に考えれば、普通に教科書を読めば5分程度で終わる話を45分とかかけてやっているのが日本の教育現場である。

「文字だけでは情報を正しく理解できない」というのは、センター試験の国語の平均点が(古文漢文も含まれているものの)、110~120点(6割)ということからもわかる。

日本人の大学進学率は50%程度だから、一応上位50%に入る学歴の人たちですら、センター試験の極めて基本的と思われる問いを4割も間違えているのである。日本人のうち大半の人間が、実は日本語をまともに運用する能力を持っておらず、人から説明してもらわないと理解できないため、「リアルで説明してもらい、わかりやすく噛み砕いてもらって、わかった気になって購入する」というニーズが発生するのだ。

■意思決定への介入と孫ビジネス

以上のことからも、保険や高級家具などを売るときに、調子の良い営業が出てきて「この保険が良くて~」といった都合の良いことを言い、最終的に「この人良い人だったから」など、よくわからない理由で買ってしまうということにつながるわけだ。

結局のところ、悪徳系サブリース不動産屋や、押し込み系の証券会社などもそうだが、実はこれらは、「孫ビジネス」なのである。

仮に祖父母のところに可愛い孫が全然来ないとする。そこに孫くらいの年齢のツーブロックの兄ちゃんが来て、「おじいちゃん、肩揉みましょうか?」とか「おばあちゃん、なんか困っていることないですか?」などと言いながら、しばらくすると、「ところでこの土地なんですけど~」といって商品を売る。

ものすごく乱暴な言い方をするとすれば、このような高齢者の資産を狙うビジネスは、住宅や金融商品を売っているのではなく、「孫」を売っているのである。

■「意思決定に介入できる」ことがリアル販売の強み

この「孫と話をしたい」という真のニーズを理解せずに「対面証券は手数料が高くて顧客に損をさせている」とか「アパートローンでサブリース組ませるのは明らかにおかしい」とか言うのは、100%間違っている。

孫の部分でお金を取ってしまうとフィクションが守れないので、住宅や金融商品など、別の部分でお金を取るというビジネスなのである。

これは接客にお金を払わずお酒に払うというキャバクラのような商売と、原則的には同じ構図である。キャバクラの場合は、疑似恋愛というフィクションを守るために代わりの飲み物にチャージするのだ。

こういったことを理解せずに銀座のクラブの水が高いとか、アパートローンは顧客に損だとか、お年寄りのための金融商品の手数料が高すぎる、と言う人がいるが、そんなこと言うのであれば、本物の孫が行ってあげるのが一番良いのである。リアルの孫がサボっているから、孫の代わりが出てきて、高齢者からお金を巻き上げていくのだ。

旧来の大塚家具にしろ、保険の店頭代理店にせよ、孫ビジネスにしろ、このように「リアルで売る」ということは、「人の意思決定に様々な形で介入できる」という強力なメリットが働くのである。逆に、拙著『金儲けのレシピ』にも書いたように、このような仕掛けを知っておくことが、消費者として自分を守るための知恵となるのである。

----------

経営者

東京大学在学中に起業、のち中退。フランチャイズチェーン企業に事業売却後、売却先企業にて、新規事業及び経営企画管掌の役員を務める。再度起業し、現在年商10億円以上の企業を経営。起業しビジネスを作っていくプロセスの中で、「金儲け」のノウハウが確立していないこと、既存のビジネス書があまり当てにならないことを痛感し、「金儲けのノウハウ」をまとめることを決意。著書に『金儲けのレシピ』(実業之日本社)などがある。

----------

(経営者 事業家bot)

外部リンク

この記事に関連するニュース

-

「消費者の声を真に受ける」は危険すぎる…本当に儲かる「インサイト」を見つける問いかけの中身

プレジデントオンライン / 2024年9月23日 15時15分

-

<17>心の会計:稼ぐ場所と使い道でカネの価値は変わる?

トウシル / 2024年9月23日 11時0分

-

「派手でメディア受けがいいビジネス」はリスクが高い…安易に手本にしてはいけない成功企業の共通点

プレジデントオンライン / 2024年9月21日 15時15分

-

NPOや地主が参入している事業領域はやめたほうがいい…「好き」をビジネスにすることの意外な落とし穴

プレジデントオンライン / 2024年9月20日 15時15分

-

これがないと極小さなビジネスしかできない…成功する実業家が「事業に絶対必要」と説く"たった1つ"の要素

プレジデントオンライン / 2024年9月19日 15時15分

ランキング

-

1《ぼったくりと批判殺到》京都・嵐山の人気カフェから「転売シャトレーゼ」が消えた 店員は「品薄で入ってこない」と説明

NEWSポストセブン / 2024年9月24日 7時15分

-

2「きのこの山」模倣品流通受け、明治が知的財産権の保護を強化へ…製造差し止めなどでブランド保護

読売新聞 / 2024年9月24日 16時59分

-

3昭和に大ヒット「青春という名のラーメン」令和に復活! 熱湯1分、タイパ志向に応える 明星食品

食品新聞 / 2024年9月24日 9時2分

-

4「うまい棒」12円→15円に値上げ 「許容できる範囲をさらに超え……」

ITmedia ビジネスオンライン / 2024年9月24日 13時9分

-

5《1個買うと1個もらえる》新作「チョコパイ」が無料ってお得すぎ...。セブン・ミニストップ・ファミマお得企画まとめ(9月24日開始)

東京バーゲンマニア / 2024年9月24日 12時37分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください