費用は数百万円…「母を亡くし、中3からひきこもり」33歳息子に自立支援団体は吉か凶か

プレジデントオンライン / 2021年1月30日 9時15分

※写真はイメージです - 写真=iStock.com/Tero Vesalainen

■中3時に母を亡くした息子(33)はひきこもって、もう20年がたつ

「今後、息子の生活にかかるお金をどうすればいいのか困っています……」

関東地方に住む男性(60)には離れて暮らす息子(33)がいます。現在、息子は妻の実家で祖母(83)と二人暮らし。すでに20年近く息子に会えないまま、生活費の名目で送金し続けてきました。ところが、コロナ禍で収入が減り、その支払いが難しくなってきたのです。息子と共倒れになってしまわないか心配になり、生活が成り立つかどうかファイナンシャルプランナーである筆者を訪ねたのでした。

男性は40歳でIT関係の会社を興し、忙しく働いていました。その一方、息子の夏休みや冬休みには必ず旅行をして家族の時間を持つようにしていました。

子育てを含め、家のことのほとんどは妻が引き受けてくれていましたが、息子が中学3年の頃に他界しました。病気がわかってから数カ月後のことでした。私立中学に通っていた息子はそれまでも学校を時々休んでいたようですが、母の死亡後は1度も学校へ行きませんでした。

それでも、息子はリビングにあるテレビを見にきたりパソコンを使ったりするために自分の部屋から出てきますし、父子の会話はありました。母を亡くした悲しみが癒えればいずれ学校へ行くだろうと考え、男性は登校を強いることはしませんでした。

■期間限定で義母宅に息子を預けた

一方、仕事は軌道にのっており、部下も増え、男性の仕事は自分でコントロールできないほど増えていました。せめて息子と一緒に夕食をとろうと早めに帰宅しようと思うのですが、かなわない日々が続きます。家事を父子でこなすことができず、プロの家事サービスの利用を検討し始めた頃、妻の母(当時60代)から息子の一時預かりの申し出がありました。

義母の子どもは亡くなった妻一人なので、息子はただひとりの孫ということになります。義母に負担をかける申し訳なさはありましたが、義父はすでに他界していて義母が一人で暮らしていたこともあり、義母も寂しいだろうから、3人にとってなかなかよい話だと思いました。何より、妻の実家は息子の通う私立中にわが家よりも近いのです。そこで、仕事の調整がつき、息子の気持ちが落ち着くまでの期間限定で、義母の申し出をありがたく受けることにしたのでした。

■息子には20年間会えていない。できるのはお金を送ることだけ

息子の気持ちが落ち着くまでのほんのいっときだけお願い……。

それが気付けば、20年近くの歳月が過ぎていました。この間、男性は息子と1回も会っていません。会いたくなかったわけではありません。義母宅へ出向いて息子の部屋の前まで何度も行ってドアに向かって声をかけたのですが、息子は返事をせず、顔も見せなかったのです。

ただ、男性が義母宅を訪ねたのは最初の数年だけです。義母宅ですから、義母の留守中に訪ねるわけにはいきません。義母の許しを得られた日時に義母宅を訪ね、義母を横にしてドアの外から話しかけるというスタイルが続き、いつしか息子の部屋を訪ねなくなっていました。ふと声が聞きたくなって携帯電話にかけても、むなしくコール音が鳴るだけでした。

男性は息子に会えなくても、生活費はきちんと面倒をみるつもりでいました。会えなくなるとは思っていなかった頃、男の子一人分の食費がどれくらいかかるのかよくわかりませんでしたが、訪ねるたびに3万円、5万円と包んでいたのです。そのうち、電気代や水道代もかかるのだし、成長に合わせて洋服も買うだろうからと、1カ月あたり10万~20万円ほどは届けていたそうです。

男性には十分な収入があり、貯金もできていました。登校しない日が続いて中高一貫校の高校への進学はかなわず、学費の負担がなくなったこともあって、財布を気にせずに息子のための支出ができていました。大きな負担感はなかったのではっきり記憶しておらず、記録も残していないので、実際のところ金額は不明です。

そのうち、パソコンを買ったから30万円、何かを買い替えたから60万円という請求が義母からくるようになりました。男性はもっと安価なもので十分なのではないだろうかと思いながらも、たとえば「車を買って」とおねだりされるより安上がりだし、息子の世話をしてもらっている負い目もあって、言われるままに支払ってきました。

■コロナ禍で送金する経済的ゆとりがなくなってきた

それが昨年、コロナ禍となってから雲行きが怪しくなってきたのです。

もともと男性の会社は数年前から売り上げが減り始め、税理士のアドバイスもあって報酬を手取り年収800万円から500万円に減らしていました。生活費月30万円を除く約10万円を息子に送金しており、赤字家計ではないものの、ゆとりはありません。会社の赤字補てんのために貸した個人の預貯金を回収できる見込みはなく、退職金の受け取りも難しい状況です。会社の売却を検討中ですが目途が立たず、老後のことを考えると預貯金1000万円では心もとないと男性は考えています。

現在の経済状況を整理すると次のとおりです。

本人:33歳男性、無職、祖母宅在住

父(相談者):60歳、会社経営、一人暮らし

母:本人が中学3年生時に死亡、一人娘

祖母:83歳、本人の母方の祖母、祖父は他界

【資産状況】

父:持ち家戸建て(ローン完済)、預貯金1000万円

本人:なし

祖母:持ち家戸建て、預貯金額不明

【家計状況】

収入

父:500万円/年手取り

本人:なし

祖母:不明

支出

父:360万円(月額30万円)

本人:120万円(月額10万円)

祖母:不明

■50万円の催促も…義母は「息子の生活費月10万では足りない」

男性が頭を悩ませているのは、息子の生活費として送金してきた毎月10万円に関して義母から「それでは足りない」と催促が来るようになったことでした。何度も50万円を超えるような追加請求があったので断ることもあったそうです。

息子の生活費として渡しているお金が義母の生活費としてアテにされている可能性を疑うこともありますが、義父がかなりの預貯金を残したと聞いており、年金収入もあるはずなので、男性は心の中で「無心されている」という可能性を否定しつつ、「もっと払え」「払えない」というやり取りが続くのでした。

すると業を煮やしたのか、義母はある日、こう言ってきました。

「私は83歳、もう先は長くないわ。死んだあとの土地と建物、貯金は●●(息子)のもの。そうなれば経済的に楽になるのだから、あと少しの間くらい払ってくれてもいいでしょ?」

当人が言ったこととはいえ、人の死を待つのは気が引けますし、義母の遺産で息子の生活費をまかなえるのかどうかは不明です。

そもそも男性は、息子が働かずして日々を送ることをよしとしていませんでした。ずっと息子本人が社会に出て自分で稼ぐことを望み、その方法も探してきました。ところが、義母は「中卒で世間に出すのはかわいそう」と甘い対応で、アルバイトを紹介しても断ってきます。本人に話を取り次いでいないのだろうと男性は想像しています。

男性は、仕事にかまけ、義母とのやり取りが負担で先送りしてきた「息子の生活」に、仕事が下降気味になって自身の老後生活が現実になりつつある今、向き合おうとしています。

■数百万円の費用でひきこもり自立支援団体に預ければ……

何か手を打たなければ……。

そんな思いでいたところ、息子のひきこもりを知る知人から自立支援団体の存在を教えられたそうです。聞けば、自立支援の費用は数百万円。高額ですが、それで社会に出られるのなら、良い買い物かもしれないと考えつつ、息子と自分の生活を成り立たせることがどこまでできるのか試算してほしいとのことでした。

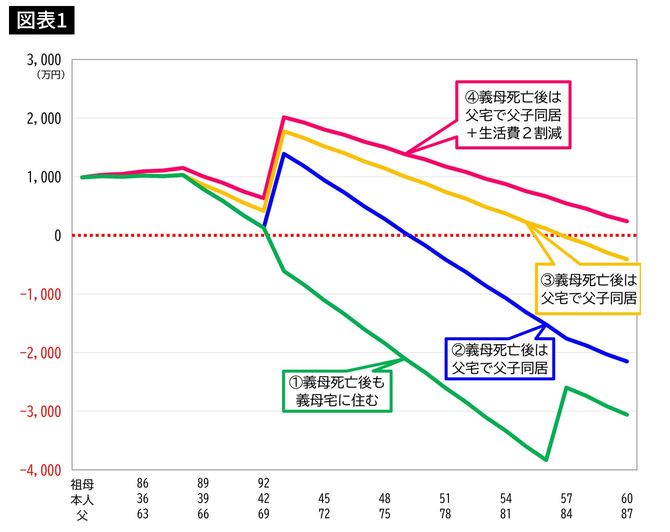

この数カ月間の収入や支出の状況を伺い、貯蓄残高のシミュレーションを行ったものがこのグラフです。

男性はすぐにでも息子に帰ってきてもらいたいと思いつつ、20年近く会っていない息子と暮らす自信は持てずにいます。

なぜ、自分と会おうとしなくなったのか。

自分のどこがいけなかったのか。

母親の死がまだ癒えないのか。

親に見放されたと思ったか。

思春期をこじらせただけなのか。

あれこれ思いを巡らしましたが、結局、何もわかりません。息子に尋ねることもできません。ドアの前に立たなくなってからも15年ほどになります。返事をもらえるとは思えませんし、返事があるとしても、もはや聞く勇気はないようです。

■息子がせめて月2万円稼げば、将来の見通しが見えてくるが……

そうした男性の置かれた状況を踏まえ、息子の住まいについては、「祖母宅にそのまま住み続ける」パターンと「父宅へ戻ってくる」パターンを比べつつ、その他の条件を盛り込んでみました。男性と義母は平均余命まで、それぞれ残り27年、4年生きるとしました。

父:平均余命の87歳まで生存

収入は65歳まで500万円/年・以降270万円、支出360万円/年

本人:支出は120万円/年、隔年で特別費30万円

1(緑):義母の死後も義母宅に本人が住み続ける、水回り等の修繕費500万円。

本人の生活費一人暮らしで2割アップ、父死亡による相続1500万円。

2(青):義母の死を契機に父宅へ移り住む。義母死亡による相続1500万円。

3(黄):義母の死を契機に父宅へ移り住む。義母死亡による相続1500万円。

父生活費は65歳のリタイアを機に2割削減。

本人生活費は父同居を機に2割削減。父死亡後は2割アップ

4(ピンク):義母の死を契機に父宅へ移り住む。祖母死亡による相続1500万円。

父生活費は65歳のリタイアを機に2割削減。

本人生活費は父同居を機に2割削減。父死亡後は2割アップ

本人が月額2万円の収入を得る(来年から)

1~4の試算の結果はこうなりました。

1(緑ライン):義母の死後、父と子が別々に暮らす今のスタイルがそのまま続くと、預貯金残高は10年後には赤字に転落してしまうことがわかります。

2(青ライン):もし、祖母の死を契機に父子が同居すれば赤字転落を7年間先延ばしできますが、息子60歳時点の不足額は2000万円超です。

以上の2ケースの場合、父の収入には限りがありますから、赤字に陥らないためには支出を減らすしかありません。リタイアを機に父の生活費をどれくらい減らせそうか考えてもらうと「2割」と回答しました。

そこで、

3(黄ライン):祖母死亡と同時に父子が同居をして本人の生活費も2割減として試算すると、今度は父死亡時までは黒字が継続することがわかります。もう少し節約できれば黒字期間を先延ばしすることは可能ですが、父としては2割を超える生活費削減は現実的ではないとのこと。

■試算を見た父「自立支援団体への支出を具体的に検討してみたい」

そして、最後に試算したのは、本人に収入を得てもらうパターンでした。

4(ピンクライン):これは本人が1カ月あたり2万円を稼ぐというものです。父との会話もしていないのにどうやって稼ぐのかは不明で現実化は厳しそうですが、実現すれば貯蓄残高のラインは父子同居+生活費2割減の少し上を推移し、本人60歳時点で預貯金が残ります。

この4についての報告を聞いた父親は自分の死亡後も息子が路頭に迷わずに済むと安心感を得たようです。そして息子が月額2万円の収入を得るだけで赤字が解消できることを知って、「ならばもっと稼げる人になればさらに安心感が増すはず」と、自立支援団体への支出を具体的に検討してみると言い出しました。

■息子が本当に働けるようになるかはまったくの未知数

しかし、支援団体に数百万円を払うのは大きなリスクです。

数百万円の元をとりつつ、本人が月2万円以上に稼ぐことができなかった場合、どのシミュレーションも赤字に陥る時期が早まります。シミュレーションには、義母と父の介護費用、父宅のリフォーム費用を加味していないので、それらの費用が発生すれば、本人の生活はさらに成り立たなくなってしまいます。

支援団体とおつきあいする場合には、高額な費用に見合うリターンが得られるかどうか冷静に厳しくチェックしてほしいとお伝えしたのでした。

当初、筆者への依頼は、「預貯金で父子の生活がどこまで成り立つか知りたい」というものでした。支援団体の利用は頭の片隅にありましたが、最初はそれほど乗り気とはいえませんでした。それが、「月2万円の収入」という条件でのシミュレーション結果で、父親は息子が自立して稼ぐように促せば大丈夫ではないかとの期待を持ったようです。

しかし、月2万円とはいえ、これまで一度も働いたことのない息子が本当に働けるようになるか。それはまったくの未知数です。子どもの未来が明るくなることへの期待は持ってほしいのですが、冷静な気持ちも同時に持ち続けることが、保護者の努めでしょう。

----------

ファイナンシャル・プランナー

会計事務所向けオフコン販売、外資系生命保険会社の勤務・代理店を経て1997年FP資格取得・独立。わが子の成長にあわせて教育資金関連に注力し、各地の高校で保護者・生徒向けの進学費用に関する講演多数。卒業後の奨学金返還など将来の生活設計も考える講座内容から、親子・保護者・生徒から個人相談を受けることも。一般の個人相談では、ご相談者のライフデザイン(どのような人生を送りたいのか、どのような日々を送りたいと思っているのか)を一緒に考えるところから始めるようにしている。「働けない子どものお金を考える会」「子どもにかけるお金を考える会」メンバー。

----------

(ファイナンシャル・プランナー 菅原 直子)

外部リンク

この記事に関連するニュース

-

54歳、夫の収入が半分以下に。大学費用もまだかかり、将来が不安です

オールアバウト / 2024年7月17日 22時20分

-

35歳無職の娘……定年後、娘を養いながら老後を暮らしていけるか心配です。退職金・年金・妻のパート代で、家族3人暮らしていけますか?

ファイナンシャルフィールド / 2024年7月16日 13時20分

-

51歳、貯金840万円。教育費が負担で、住宅ローンも残り、老後の貯金ができません

オールアバウト / 2024年7月13日 20時5分

-

月収63万円・59歳サラリーマン〈退職金1,500万円〉〈年金夫婦で月23万円〉…60歳定年退職で穏やかな老後を夢見たが、状況を一変させた「84歳・高齢義母のひと言」

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月4日 11時15分

-

50代後半の会社員、退職金は2000万円の予定です。子どもは独立したので、これだけあれば年金だけで今までと同じような暮らしができますよね?

ファイナンシャルフィールド / 2024年6月24日 22時20分

ランキング

-

1マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

2申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

3「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

4大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

5「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください