「世界最強の株式インデックス」S&P500が抱える決定的な弱点

プレジデントオンライン / 2021年2月7日 9時15分

※写真はイメージです - 写真=iStock.com/Pgiam

■最強インデックスS&P500の弱点

前回、「サラリーマン投資家に大人気『インデックス投資』の見過ごされたリスク」で、長期投資においては、パッシブ投資なのかアクティブ投資なのか、という軸よりも、ポートフォリオ内に入っている企業が長期的に企業価値を増大できるのか否かということの方が、根本的に重要であることを述べました。

インデックスの決定方法の違いから、米国の代表的な株式インデックスであるS&P500インデックスと日本のインデックスであるTOPIXでは、中に入っている企業が、まさに「メジャーリーガー」対「草野球の選手や往年の名プレーヤーも含めた混成チーム」ほどの違いがあることを説明しました。

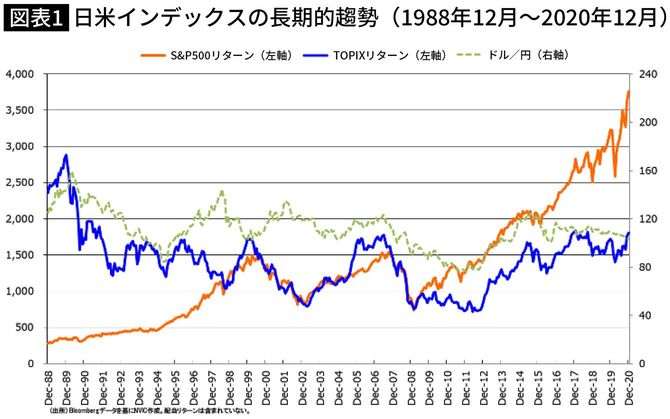

1988年12月末を起点にリターンを比較すると、TOPIXが0.8倍だったのに対し、S&P500インデックスが13倍なりました(図表1)。この結果からも、長期投資において、どのインデックスに投資するかが非常に重要になるのです。

とはいえ、メジャーリーガー級の銘柄が組み込まれている世界最強のインデックスS&P500であっても、見過ごせないリスクがあります。今回は、サラリーマン投資家にぜひ知っておいてほしい、S&P500インデックスの弱点を紹介します。

■日本人に長期投資が根付かなかった根本原因

日本銀行の統計によると、米国民の金融資産の約4割が株式で運用されているのに対して、日本国民のそれは、10%程度と推定されています。これをもって、よく「米国の国民はフィナンシャルリテラシーが高いので株式投資の比率が高いのだ」という人がいますが、これは単なる偶然で、米国民はラッキーだったのだと思います。

米国は企業価値を増大できるような企業が、生き残りをかけてしのぎを削るような市場なので、米国株式およびそのインデックスに機械的に投資しているだけで、結果的に「長期投資の成功体験」を積むことができたのでしょう。

それに対して、残念ながら日本の場合は、株式市場のダイナミズム(新陳代謝)が欠如しており、競争力を失っても市場から退出せず居残るため、そういった企業の総体としてのインデックスも趨勢的に上昇できなかったと考えています。その結果、日本の株式市場は常に中短期的な需給に大きな影響を受けて上がったり下がったりするレンジ内取引に終始することになってしまいました。

このような市場では、「上がったら売って、下がったら買う」というトレーディングこそが株式投資だというスタイルだけが生き残り、長期投資が根付かなったのもうなずけます。

■「今からでも遅くない」

そのような「賭場」のような市場では、長期投資の成功体験を積むことなど有り得ず、どれだけ政府が旗を振っても株式市場に個人のお金が流入せず、今でも半分以上が何も生まない銀行預金にとどまっているのです。

右肩上がりに上がらない株式市場に日本国民の大事な預金が流れ込まなかったことはもしかしたら「不幸中の幸い」だったのかもしれません。ただ、このような未成熟な株式市場と「眠ったままの金融資産(預金)」という構造が、90年代後半以降の数十年間における日本のGDP成長の低迷の原因の一つとなったことは間違いありません。

この間、米国のGDPと差がつくばかりか、中国にも抜かれ、一人当たりGDPではついに25位に落ちてしまいました。仮に個人金融資産1900兆円のうち銀行預金に眠っている1000兆円の半分500兆円を1%程度で運用できるなら、まさにGDPを1%押し上げることができるのです。

この30年間、米国株インデックスが年率7%以上のリターンを上げてきたことを考えれば、決して無理なことを言っているわけではありません。株式投資には国境などないのだから、日本株インデックスにこだわることなく、米国株インデックスに投資することで、世界の成長を楽しむこともできたはずです。後の祭りともいえますが、今からでも遅くないと思います。

■「眼をつぶって買っておけ!」は正しいのか

~ドットコムバブルのピークで買ってしまったAさんの悲劇~

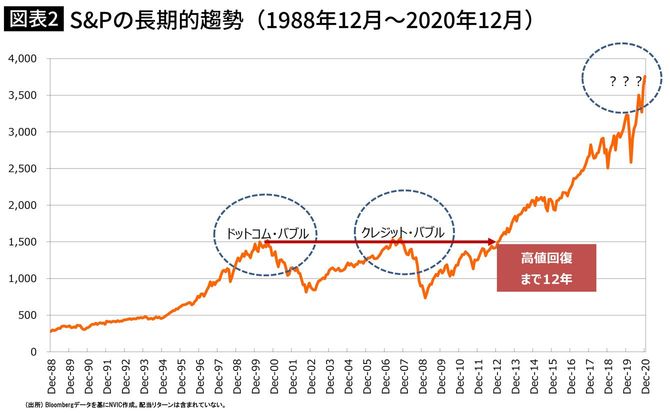

というわけで、私は基本的に米国株インデックス、とりわけS&P500インデックスには肯定的です。しかし、この最強のインデックスにも弱点があると考えています。以下のチャートを見てください。

今、「米国株インデックスを眼をつぶって買っておけ!」と盛り上がっている若い人たちは知らないかもしれませんが、1990年代後半には「ドットコムバブル」「インターネットバブル」という現象がありました。

インターネット関連企業というだけで、まさに「猫も杓子も」株価が高騰したのです。しかし利益の実態を伴わない株価上昇は、当然のことながら持続するわけもなく、2000年3月をピークに大暴落を始めました。最高値から最安値まで、まさにS&P500指数では49%、新興企業の多いナスダック指数では78%の下落となりました。

「インターネットという新しい技術が世界を変える」「株をもたないと豊かになれない」という雰囲気にながされ、1990年代後半に株式投資を始めたAさんは、不幸なことに、S&P500に連動するファンドを高値近辺である1500ポイントで買ってしまいました。その後Aさんはバブルの崩壊に巻き込まれ、その時に買ったファンドはまさに半値になってしまったのでした。

その後、S&P500インデックスは大幅に構成銘柄も変えまがら、2002年10月にようやく反転を開始し、2007年後半に再び1500ポイントを達成します。ドットコムバブルのピークで買ってしまったAさんは7年間を経て「あぁ、やっと自分の持ち値まで相場が戻ってきた!」と喜んだことでしょう。

しかし、その安堵もつかの間、次は「リーマンショック」に巻き込まれて、あっという間に相場は奈落の底に沈み、ドットコムバブルよりも深い谷に突き落とされます。

Aさんはそこで、泣く泣くポジションを損切りしてしまいます。が、そこからS&P500インデックスは不死鳥のようによみがえり、自分のかつての持ち値(1500ポイント)を倍返しするばかりか、今では安値近辺(700ポイント)から5倍以上で取引されているのです。

■バブルの中にいる人はバブルであると気づけない

このAさんの悲劇は特殊なケースではないと思います。バブルの中にいる人間は、神様でもない限り「自分がバブルの中にいる」とは夢にも思わないものなのです。

しかし、二度のバブル(ドットコムバブル、リーマンショック前のクレジットバブル)に巻き込まれたAさんは、2000年のバブルの最中に買ってしまった持ち値1500ポイントのS&P500インデックスをリーマンショックで損切ってしまいました。

もし我慢して持っていれば20年で2.5倍以上、年率5%弱で保有資産が増大したわけですが、自分の資産が半分になる恐怖を二度も経験しながら、なお保有を続けるのは簡単なことではありません。

「Aさんはもっと我慢しておけばよかったのに」とか「下がった時にドルコスト平均法で買うべきだったのに」などというのは、「後出しじゃんけん」にすぎません。リーマンショックの大混乱時に買い向かうことができるのは、よほどガッツのある熟練者か、全くの向こう見ずの初心者のどちらかでしょう。

ですから、このAさんの悲劇から言いたいことは、もし我慢してS&P500を保有し続けていたとしても、自らの持ち値(1500ポイント)を明確に上回るのに12年もかかっていた、ということなのです。

■最大の弱点は「バブルが起こる」こと

実はここにこそS&P500インデックスの最大の弱点があります。

即ち「バブルが起こる」ということなのです。ドットコムバブルの時も、リーマンショック前の不動産バブルの時も、利益の裏付けのない企業の株価が恐ろしいほどに高い評価を受けていたと考えられます。

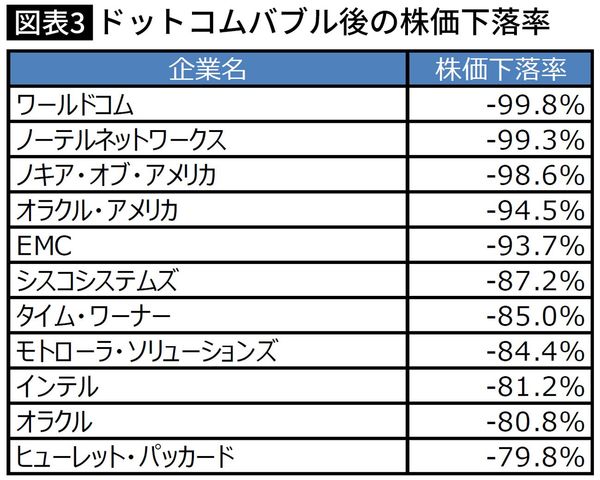

例えば、ドットコムバブルのピークである2000年3月時点でS&P500インデックスに含まれていた500社のうち、2002年10月までに株価が8割以上下落した企業は66社、9割以上下落した企業も38社ありました(途中で上場廃止になるなどして、データが取れない約50社を除く)。

図表3は下落率が高かった主な企業ですが、相当数の企業が情報通信関連というだけで、不当に高い評価の株価を形成していたのではないでしょうか。その砂上の楼閣が崩れることがバブル崩壊なのです。

つまり、S&P500は20年、30年単位で保有すれば2倍、3倍になることも見込めるけれども、いったんバブルに巻き込まれてしまうと、暴落前に買ってしまった自分の持ち値、簿価を上回り、利益が出るまでに相当に長い時間がかかってしまいます。

事実として、ドットコムバブルの場合には実に12年もかかってしまったのです。

■長期投資に欠かせない「参入障壁」の軸

私は今の株式市場がバブルにあるのかどうか、全くわかりません。しかし私が長期投資できる企業として最重要視している「参入障壁」という軸で、今の市場を牽引しているいわゆるGAFAという4社を評価すると、本当に4社4様だと考えています。

例えば、グーグルという会社は、「世界の情報を整理する」というコンセプトの下、その検索エンジンによって世界中の情報を集めることに成功しました。いまや中国やロシアなどの一部の国を除き、ほとんどの国でシェア9割以上を取っています。

検索エンジンは「使われる」ことでデータが蓄積し精度が上がっていく仕組みですし、もう今からグーグルの向こうを張って検索エンジンを作ろうなんて思う企業もないでしょう。そういう意味では参入障壁が築けていると思います。

一方、フェイスブックですが、世界で30億人がユーザーになっており、「ネットワーク効果」(あるサービスを利用する人が増えることで、そのサービス自体の効用や価値が高まり、さらに利用者が増えること)が働いていると言われます。しかし、新しいSNSが出てきた時に、その新規参入者を排除できるほどの参入障壁がフェイスブックにあるかどうかは疑わしいと思っています。

かつて日本で流行したmixi(ミクシー)というSNSは、フェイスブックが入ってきたとたん、SNSとしては成り立たなくなってしまいました。

フェイスブック自身も、TwitterやTikTokなど他の媒体との間で「若者の時間」を奪い合っている状態です。若者は他にも面白そうなSNSが出てくれば、それも気軽に試してみるだけですから、SNSには何ら「スイッチングコスト」(既に利用している財やサービスから、別のものに乗り換える際の有形無形のコストのこと)が発生しないのです。

それを考えると、フェイスブックが今のまま10年後も強いまま残っていることができるのでしょうか? 私は難しいと思います。

■S&P500インデックスに潜む「過大評価される企業」

他にも今を象徴する企業、S&P500構成企業ではありませんが、例えばウーバーに参入障壁はあるでしょうか? 米国に行かれた人はわかると思いますが、ウーバードライバーは同時に、競合であるリフトドライバーであったりします。ウーバーなど結局は単なる「マッチングアプリ」の一種でアイデアは面白いものの、参入障壁には疑問符が付くと言わざるをえません。

第三のウーバーアプリができれば、ドライバーはそれも使うだけで、結局はマッチングアプリ業者の競争はどこまでも終わることはないのです。残念ながら、ウーバーのビジネスはどれだけ「スケール」しても、思ったほど儲かるビジネスモデルであるとは言い難いと思います。

半面、ウーバードライバーもリフトドライバーも使っている「グーグルマップ」には参入障壁はあると思われます。ことほど左様に、参入障壁を持たないままに過大に評価されている企業が、現在のS&P500インデックスの中にもやはり相当数含まれているのではないでしょうか。

だとすると、ドットコムバブルの時と同様に、それらのビジネスが利益を生まないということが明るみに出た時にバブルが崩壊し、そのインデックスの持ち値に戻ってくるまでに10年以上かかることがあるかもしれないと思うのです。

■何に投資しているのかを理解することが重要

その点、われわれが運用する「おおぶね」で投資しているポートフォリオ企業は、利益の裏付けがあるものだけを選択しているので、過去のバブル崩壊の暴落時でも、それほどひどい下落になっていません。

実際に「おおぶね」の運用成績も、米中貿易摩擦やコロナ禍で株式市場全体が下落するときに、S&P500インデックスほど下げずに、その後も素早く回復してきました。理論上も、私の経験上も、やはり利益の裏付けが株価形成には重要だと考えています。

結局、S&P500インデックスに投資するということは、個別企業の利益の裏付けというよりはむしろ、「米国上場企業のダイナミズム」であるとか「時価総額(株価)を上げることのできない会社は除外される」というS&P500インデックスの仕組みを信じて投資するということです。

ここには個々の企業の利益の裏付けをとるという地道な作業が入っていません。だから相場の失敗=バブルに晒されるということになるのでしょう。インデックスを盲目的に信奉する人は次のバフェット氏の名言をかみしめましょう。

「リスクとは、自分が何をやっているかよくわからないときに起こるものです」

今回はS&P500の弱点の指摘とともに、アクティブ運用の隠れた効用について書くと予告していましたが、前者のみで紙幅を使い果たしてしまいました。

次回こそ、ビジネスパーソンにとって最も重要な投資である「自己投資」につながるアクティブ投資の醍醐味について書いていきたいと思います。

----------

農林中金バリューインベストメンツ常務取締役兼最高投資責任者(CIO)

1992年京大法学部卒。ロンドンビジネススクール、ファイナンス学修士(Master in Finance)修了。日本長期信用銀行入行。長銀証券、UBS 証券を経て 2003 年に農林中央金庫入庫。2014年から現職。バフェットの投資哲学に通ずる「長期厳選投資」を実戦。機関投資家向けファンドの運用総額は3000億以上を突破し、その運用哲学と手法をもとに個人向けにも「おおぶね」ファンドシリーズを展開している。著書に『教養としての投資』(ダイヤモンド社)がある。

----------

(農林中金バリューインベストメンツ常務取締役兼最高投資責任者(CIO) 奥野 一成)

外部リンク

この記事に関連するニュース

-

継続投資で成果は変わる/ピーター・リンチの言葉(重見吉徳)

トウシル / 2024年8月14日 13時20分

-

「オルカンは損切り」「国にだまされた」株価急落にネットは悲鳴…! そんな波乱相場の中で絶対にしてはいけない“ただ1つのこと”

Finasee / 2024年8月10日 11時0分

-

「日本発の株価大暴落」はまだ終わっていない 暴落は収束したかに見えて何度もやって来る

東洋経済オンライン / 2024年8月10日 9時30分

-

「新NISAは政府の罠」ブラックマンデー超えの株価大暴落にSNSは阿鼻叫喚「国が投資を勧めていきなり大損かよ」一方、街の声は意外にも……

集英社オンライン / 2024年8月7日 16時30分

-

売るべき?待つべき?円高株安時、慌てないための心構え

トウシル / 2024年7月25日 12時31分

ランキング

-

1ステップワゴンの中古車はお得? 『価格が安い理由』と、狙い目モデルを解説…購入時の注意点は

まいどなニュース / 2024年8月17日 7時45分

-

2驚短! JALで発生「成田→羽田の旅客便」なぜ出現? 定期便ナシの激レア路線…実施の経緯を聞いた

乗りものニュース / 2024年8月17日 7時42分

-

3埼京線板橋駅、「軍需の街」玄関口からの大変貌 2025年で140周年、実現しなかった鉄道計画も

東洋経済オンライン / 2024年8月17日 7時30分

-

4JR改札そば「420円・そば朝食」でお腹ギチギチの朝 炭水化物同士の組み合わせで、大満足の食べ応え

東洋経済オンライン / 2024年8月17日 8時0分

-

5ファミマ、1万店で光る「デジタル看板」の奮闘劇 昨年度に黒字転換、収益改善の舞台裏とは?

東洋経済オンライン / 2024年8月17日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください