日本から投資マネーが逃げていく…欧州発のメガトレンド「環境債」の怖さ

プレジデントオンライン / 2021年3月17日 11時15分

※写真はイメージです - 写真=iStock.com/artJazz

■世界的な債券安の中で人気を集める環境債

欧州を中心に「環境債(グリーンボンド)」と呼ばれる金融商品を発行する流れが強まっている。環境債とは、環境対策ないしは環境改善に資するプロジェクトのための資金を調達する目的で発行される債券であり、2007年に欧州連合(EU)の開発銀行である欧州投資銀行(EIB)が発行した債券や翌2008年に世界銀行が発行した債券などを源流とするものだ。

その後は政府系金融機関を中心に発行が増えたが、いわゆるSDGsの観点から環境対策の必要性が叫ばれるようになったことを受けて、企業や政府にもそうした流れが広がるようになった。投資家の人気も高く、3月初めにはイタリア政府が初の環境債を発行、85億ユーロ(約1.1兆円)の募集額に対して800億ユーロ以上の需要を集めた。

投資家は環境債への投資を通じて、資金面から環境改善を支援することができる。つまり、機関投資家にとっては社会的責任(CSR)を果たすことにつながり、それがまた機関投資家の企業価値の向上をもたらす。そのため機関投資家は環境債の購入に積極的となっており、それがイタリアのケースで見られるような強い需要に現れている。

年明け以降、世界の長期金利は米金利の上昇にけん引される形で上昇が続いている。つまり国債を中心に債券の需要は低迷しているわけだが、そうした軟調な相場環境にもかかわらず、イタリア政府が発行した環境債は強い需要を集めた。それだけ環境債は、投資側にとっても魅力度が極めて高い金融商品ということができるだろう。

■環境債市場の育成を図るEU

EUは環境債に関する国際的なルール作りをリードしようとしている。EUの環境債基準(EU GBS)は、数ある国際的な環境債基準の中でも最も厳格なものと評価されている。そしてEUは、このルールにのっとった環境債の発行を加盟各国に奨励することで、この市場の育成と覇権の掌握を同時に達成しようと躍起になっている。

EU自体もまた、新型コロナウイルスの感染拡大で傷ついた経済の復興を後押しするEU復興基金の財源の一部を、環境債の発行で賄おうとしている。具体的にEUは7500億ユーロ(約100兆円)の基金のうちの3割を環境債の発行で調達、当然、その分は加盟各国が実施する環境プロジェクトへの投資に充てられることになる。

EUがこの分野に注力する理由は主に2つある。1つが、欧州の人々の環境意識の高さだ。今や各国で環境政党が台頭、無視しえない存在となっている。各国政府は有権者の政治的要請に呼応する必要があるし、EUもまた自らに対する人々の信頼を取り戻す必要がある。環境対策を推し進めるうえで環境債は有効なツールとなるわけだ。

もう1つの理由は米中の存在だ。年明けに成立した米国のバイデン新政権は、パリ協定へ復帰するなど環境分野へのコミットメントを強めてきている。この分野に関する主導権を確立するとともに、中国に対する圧力のカードとして利用するためにも、EUは環境分野に注力する必要がある。環境債市場の育成は、その具体的な戦術となる。

■市場の拡大は見込めるが少なくない問題点

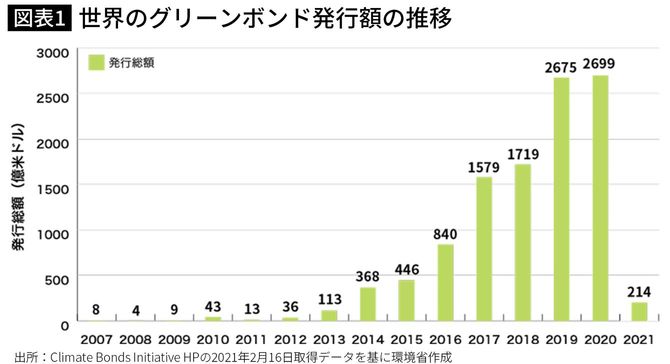

国際NGOである気候債券イニシアチブ(CBI)によると、2020年に世界で発行された環境債は約2690億ドル(30兆円)に達した。2021年には4000億ドル規模になるとも予想される環境債市場だが、それでも債券市場の数%を占めるにすぎない。SDGsの流れは確固たるものであり、環境債市場そのものは着実な拡大が見込まれる。

とはいえ、現状のスキームに問題点がないわけではない。確かに環境問題は重要であるが、政府はそれだけに注力するわけにはいかない。マネーに限りがある中で環境債に人気が集中すれば、その他の債券からマネーが逃げてしまうことになりかねない。民間に話を転じても、大手企業でも環境債を発行できる企業とできない企業に分かれてしまう。

そもそも、環境債が本当に環境対策に充てられるのかという疑問もついて回る。名目上は環境対策への充当をうたいながら、実際には環境対策以外の支出に充てられる債券を「グリーンウォッシュ債券」というが、債券の売り手と買い手の間に生じる「情報の非対称性」に基づくこの問題の解決こそ、環境債が普及するうえでの最大のハードルだろう。

発行体側である政府の側が、この「情報の非対称性」を利用しないとも限らない。例えばEUでは、環境対策の一環として省エネ公営住宅の建設が奨励されており、この政策の財源に環境債を充てることができる。これは本来ならば住宅政策であるが、これに環境という性格を加えることで環境対策として容認しており、グレーな側面がある。

■コミットメントを強めざるを得ない日本

なおイタリアで3月初めに発行された環境債は、再生可能エネルギー由来の発電や生物多様性保護などのプロジェクトに投じられるほか、一部は既に投資したプロジェクトの借り換えに充てられるようだ。とはいえ償還は2045年と20余年も先、この間に本当に環境対策だけにこの環境債発行で得られた資金が充当されるか、定かでない。

それに欧州中銀(ECB)が金融緩和の一環として環境債の購入を優先していることにも、本来なら問題がある。環境対策は本来なら政府の領域であり中銀の領域ではないはずだというECB内での議論を押し切り、ラガルド総裁の強い意向でこの決定は下されている。十分な議論がないまま「なし崩し的」に事が運んだというのが実情だ。

とはいえ、どんな金融商品でも普及期には問題がつきものだ。SDGsがメガトレンドであることに加えて、中銀による強力な金融緩和も長期にわたって続かざるを得ないことも後押しとなって、環境債の発行そのものは着実に増えていく。そうして市場が成熟していくに伴い、環境債に伴う諸問題も徐々に解決されていくと期待される。

日本の債券市場は、その肥大な公的債務ゆえに世界有数の規模となっている。その一方で、少子高齢化の進展や低成長の定着で国内の貯蓄の減少が続いており、海外からマネーをどう引き寄せるかが戦略的な課題となって久しい。こうした流れの中で、日本もまた環境債の発行という流れにコミットメントを強めざるを得なくなっている。

----------

三菱UFJリサーチ&コンサルティング 調査部 副主任研究員

1981年生まれ。2005年一橋大学経済学部、06年同大学院経済学研究科修了。浜銀総合研究所を経て、12年三菱UFJリサーチ&コンサルティング入社。現在、調査部にて欧州経済の分析を担当。

----------

(三菱UFJリサーチ&コンサルティング 調査部 副主任研究員 土田 陽介)

外部リンク

この記事に関連するニュース

-

大手銀ランキングで上昇中!「S&P500」下落時にも2ケタのリターンをあげていた意外なファンドとは?

Finasee / 2024年7月22日 7時0分

-

アングル:主要国の巨額債務、国債市場の懸念材料に 次の火種はどこか

ロイター / 2024年7月18日 17時41分

-

録音データが示す「AT1債」裁判の新たな展開 三菱UFJモルガンは商品性を理解していたのか

東洋経済オンライン / 2024年7月5日 7時30分

-

日本車メーカーの「ドル箱市場」を中国EVが侵食…「世界一の自動車大国」の座を奪われた日本がやるべきこと

プレジデントオンライン / 2024年7月4日 7時15分

-

【シュローダー】2024年7月 グローバル債券チームによる経済見通し

Digital PR Platform / 2024年7月2日 11時33分

ランキング

-

1【速報】北海道内で「業務スーパー」フランチャイズ7店舗を運営のケヒコと関連2社が破産申請

HTB北海道ニュース / 2024年7月29日 13時9分

-

2「1万円の宿泊規程」では出張もできない…「東京のホテル平均3万円超え」が示すインバウンド需要の大変化

プレジデントオンライン / 2024年7月29日 9時15分

-

3“スマホの失敗”が痛かったバルミューダ。「トースター」に代わるヒット作が“生まれにくい”理由

日刊SPA! / 2024年7月27日 8時53分

-

4【続報】稲佐の浜で見つかった遺体 行方不明の16歳の男子高校生と判明 島根県出雲市

日本海テレビ / 2024年7月29日 16時41分

-

5「俺がマブダチをやるわけがない…」知人男性を殺害した疑いで逮捕の男(74)容疑を否認 函館市

HTB北海道ニュース / 2024年7月29日 17時43分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください