「投資に使いたかった」認知症の母親から約2億円を引き出した息子の手口

プレジデントオンライン / 2021年3月24日 11時15分

※写真はイメージです - 写真=iStock.com/Kritchanut

■2025年には65歳以上の5人に1人が認知症になる

超高齢社会を迎えた日本では、認知症は増加の一途をたどっており、2015年に発表された研究によれば、2025年には65歳以上の5人に1人である約730万人が認知症になると推計されている。

このように、認知症が増え続ける中で、意思能力が低下し、法律上の契約ができなくなってしまった方を支える制度である成年後見制度も注目を集めている。しかし、成年後見人をめぐるトラブルが生じることもあり、その中で、「成年後見人による不正」という問題がある。

本稿ではこうした成年後見人による不正について事例を含めて紹介し、こうした不正が生じる背景や予防策などについても解説する。

■意思能力の低下と成年後見制度

認知症が進行してしまうと、文章を読んだり、相手の話を聞いて理解したり、意思表示をしたりすることが十分にできなくなる。その場合、法律上では、十分な判断能力がない状態、「意思無能力者」の状態とみなされる。

このような状態になってしまうと、商品の購入、サービスの契約、預金の引き出しなど、法律行為とみなされるものが全てできなくなり、日常生活に大きな影響を及ぼすことになる。そうした際に、本人の法律行為を代理で行う人の存在が必要になり、このような場合に使える制度として、成年後見制度がある。

成年後見制度とは、簡単に説明すると、認知症などにより意思能力が不十分になった人に対し、本人の行為を代理できる法定代理人(成年後見人など)をつける制度である。

こうした成年後見人がつくことにより、預金の出し入れや本人のために必要な介護サービスの契約など、意思無能力者である本人ができなくなったことを成年後見人が代理で行うことができるようになる。

また、本人がよくわからずにしてしまった行為を成年後見人が代わりに取り消すことで、本人の権利・財産を守ることもできる。そして、この制度を利用するにあたっては、本当に本人の意思能力が低下しているかどうかなどを家庭裁判所が審査し、誰が法定代理人となるかを決定することとなっており、本人の財産を守るための制度設計となっている。

■成年後見制度の落とし穴

逆に言えば、意思無能力者とみなされる程度に認知症が進行してしまった段階で、本人の財産を動かしたい場合や、本人名義で何かしらの契約を行おうとする場合、成年後見制度を利用する以外にスムーズに解決できる制度はない、という言い方もできる。

こういう説明の仕方をすると、成年後見制度が万能の制度であり、困ったら成年後見制度を使えばいいか、という考えをもたれる方もいるかもしれない。しかし、お金の問題という観点で見たときに、成年後見制度にはいくつか知っておくべき注意点がある。

例えば、成年後見人は家庭裁判所が適任者を選ぶことになるため、誰がなるかわからないという問題がある。親族を成年後見人の候補として申請したとしても、家庭裁判所の判断で、親族以外の専門職(弁護士、司法書士など)がつくことが多い。

実際、直近の裁判所の資料によれば、成年後見人全体のうちで、親族がなるケースは2割程度となっている※1。そして、成年後見人がつくようになると、本人の資産については、成年後見人が管理するようになるため、本人以外の親族から見れば、自由に使えなくなる、という見方もできる。

親族が「本人の資産を使わせてほしい」と希望したとしても、成年後見人が本人の生活には不要である、と判断すれば拒否することができてしまう。「認知症になる前に、〜〜にお金を使いたいと本人が言っていた」「もし本人が認知症じゃなかったら、こういうお金の使い方をしていたはずだ」といった本人の意思を代弁するような形であったとしても、認められないとされている。

■成年後見人による不正の9割以上が親族によるもの

このように、成年後見人は本人の資産を管理する上で、強い権限をもっていることになるが、こうした中で、成年後見人による不正な使い込みという問題が生じている。

裁判所の資料によれば、2011年から2020年までの間に、後見人等による不正が4382件起きており、その被害額の合計は、約283億6000万円に上る※2。

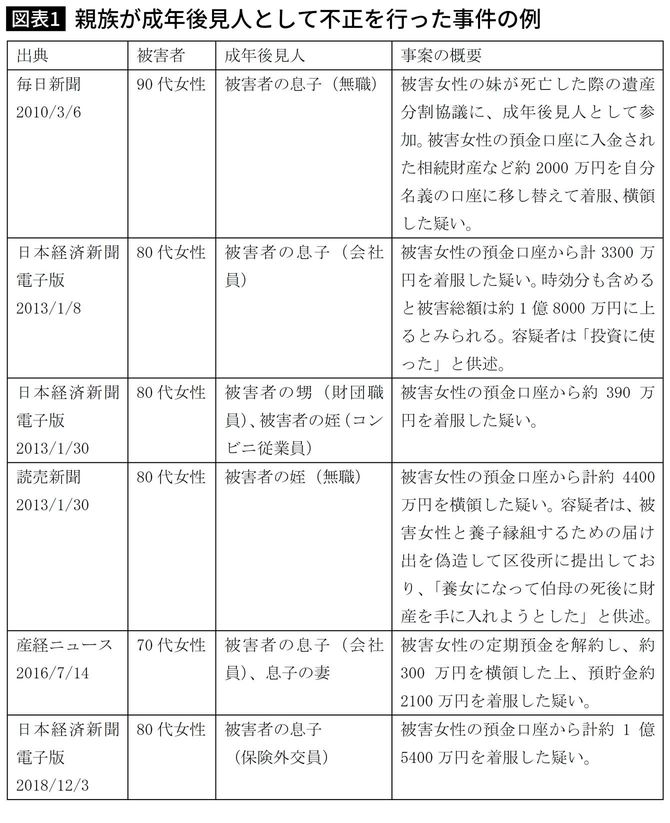

その不正を行った後見人等の内訳としては、専門職が218件、専門職以外(親族など)が4164件と、圧倒的に専門職以外による不正が多く起きている。具体的な事例として、親族が成年後見人として不正を行った事件のうち、新聞などで報道されたものをいくつか表に示した。

このように、成年後見人となった親族による不正事案が数多く起こっている。それぞれの事案の詳細については把握できていないが、報道内容をみる限り、認知症が背景にあり、成年後見人がつけられている事案がほとんどであると推測される。いずれにせよ、本人の財産を保護するための成年後見制度を悪用し、本人の財産を侵害するということは、あってはならないことだ。

なお、成年後見人は、チェック体制が全くないわけではない。

成年後見人として選任された後は、家庭裁判所により不正が行われていないかチェックを受けることになる。特に、親族などの専門職以外の人間が後見人となる場合には、家庭裁判所から後見開始の審判を受けた時点で、監督人という形で専門職が同時に指名され、その業務が適正かどうかを監督させる場合もある。

こうした不正事案が多発したことから、監督人を積極的に指名したり、親族以外の専門職を成年後見人として選任したりするなど、裁判所側も対策を強化しており、2015年度以降の不正事案は減少傾向にある※2。

しかし、それでもなお不正事案は完全には防げていない。公表されているもののうち最新の2020年の調査結果を確認すると、不正件数は全体で186件、そのうち専門職以外によるものが156件で、被害額はトータルで約7億9000万円となっている※2。

■「不正のトライアングル」から見る後見人の不正

上記のように、外部によるチェック体制があるにもかかわらず、成年後見人による不正がなくならず、特に親族による不正が多く起こってしまうのはなぜなのか。

上記の報道された実例をみても、そのシチュエーションはさまざまであり、法則性があるとまで断言できるほどの共通点も見受けられない。そのため、あくまでも推測になってしまうが、「不正のトライアングル」という考え方を用いながら、成年後見人による不正が起きる背景について検討する。

不正のトライアングルとは、アメリカの犯罪学者であるドナルド・R・クレッシーにより提唱された考え方であり、監査やセキュリティの分野で広く知られているものである。クレッシーは、銀行の横領犯に対するインタビューを通して、もともと善良な職員が不正を行ってしまう背景には、「機会」「動機」「正当化」の3つの要素があることを明らかにした。

「機会」とは、例えば、悪いことをしてもばれない状況にあるなど、不正をしやすい環境にあることなどを指し、「動機」とは、例えば、お金を多く得たい、などの不正を行おうと考えてしまう事情などを指し、「正当化」とは、例えば、組織のためには仕方ない、など不正を正当化するようなもっともらしい理由づけを指している。

■不正を完全になくすことは難しい

これを、親族が成年後見人であるときに起きる不正について当てはめてみると下記のようになると考えられる。

「動機」:お金が入用であるなどの事情。

「正当化」:本人は生活に必要な以上にお金をもっており、少々減ったとしても本人は気付かないため困らず、誰にも迷惑をかけないという考え。成年後見人を引き受けたり、介護をしたりと苦労をしている分、見返りや役得があって当然であるという考え。子が親のお金を使うことや、親からお金をもらうことは当然の権利であるという考え。

以上のような背景から、親族による不正が起きていると推測できる。こうした背景があるとした場合、仮に第三者によるチェックを厳しくし「機会」の部分について改善をみせたとしても、「動機」と「正当化」の部分を完全に無くすことが不可能であることから、不正の芽を完全に摘み取るのが難しくなっていると考えられる。

そのため、常に不正が起きる可能性がある、ということを頭の片隅におきながら、成年後見制度と向き合っていく必要がある。特に、親族が選ばれる場合でも、選ばれた人以外の親族がその行動をチェックするようにするなど、対策をとることが求められる。

■用途を指定して資産を残す「家族信託」

成年後見人による着服などの不正を防ぐための単純な方法としては、成年後見人が管理する財産の規模を小さくすることなどが挙げられる。

上述のように、本人の生活費として必要な分以上の多額の財産が成年後見人によって管理される際に着服の余地が起きると考えられるため、あらかじめ資産の整理などを行っておくことが、そうしたトラブルを防ぐことになると考えられるためである。

具体的な方法としては、認知症が進行し成年後見制度を利用する前の段階で、贈与や寄付などの方法で財産を移転することや、銀行などに信託する方法が挙げられる。

特に最近注目を集めているものとしては、「家族信託」という方法がある。家族信託とは、信頼できる家族に財産を託すこと、ということになるが、ただあげるだけの「贈与」とは異なり、「財産の一部を孫の教育費のために充ててほしい」といったような用途を指定しておくと、託された家族は、その用途通りに使わなければならないものである。

逆を言えば、その範囲の中であれば、家族はある程度自由に使うこともできるため、本人のためにしか使うことができない成年後見人の財産管理よりも、柔軟な活用が可能になり、家族側にとっても助かる面もある。そして、家族信託は、複数の違う内容の信託契約を結ぶことや、受託者を複数人に設定することもできるため、成年後見人のような特定の個人に財産管理が集中することを防ぐこともできる。

紙面の関係から詳細な解説は省くが、認知症が進行する前であれば、このような方法をとることでトラブル防止につなげられる可能性もあるため、親族間でよく話し合い、必要に応じて専門家に相談しておくことが望ましいだろう。

■認知症患者の保有資産は10年で215兆円に達する

以上、成年後見人による不正事例やその予防策などについて紹介した。

本稿で紹介した以外にも、認知症とお金をめぐる問題はさまざまあり、例えば、意思能力が不十分な人は、成年後見人がついていたとしても遺言を作ることできないという問題などもある。こうした点も踏まえると、認知症が進行してしまう前から、遺言や自分の代理人など、将来の資産管理について考え、準備しておくことが望ましいといえる。

第一生命経済研究所の試算※3では、認知症の人が保有する金融資産は2030年には215兆円に達すると推計されており、十分な対策がとられないままだと、こうした認知症とお金をめぐる問題は今後ますます増加していく恐れがある。

筆者は、こうした危機感から、さまざまな「認知症とお金の問題」の予防策について『国富215兆円クライシス 金融老年学の基本から学ぶ、認知症からあなたと家族の財産を守る方法』(星海社)にまとめている。読者の参考になれば幸いである。

*1:裁判所「成年後見関係事件の概況―平成31年1月~令和元年12月―」

*2:裁判所「後見人等による不正事例(平成23年から令和2年まで)」

*3:第一生命経済研究所「認知症患者の金融資産200兆円の未来〜2030年度には個人金融資産の1割に達すると試算〜」

----------

精神科医、慶應義塾大学医学部助教

1989年神奈川県生まれ。千葉大学医学部卒業後、内閣府勤務を経て、現在慶應義塾大学医学部精神・神経科学教室に所属。精神科医・産業医として勤務する傍ら、医療政策や予防医療などの研究に従事。著書に『国富215兆円クライシス 金融老年学の基本から学ぶ、認知症からあなたと家族の財産を守る方法』(星海社)、『企業は、メンタルヘルスとどう向き合うか』(共著・祥伝社)がある。

----------

(精神科医、慶應義塾大学医学部助教 木下 翔太郎)

外部リンク

この記事に関連するニュース

-

残業+パワハラでうつ病→障害年金月7万円で暮らす59歳・独身男性の絶望…同居する年金月13万円・88歳母の“異変”に思わず「もう、なにも考えられない」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月23日 11時15分

-

富裕層の「認知症対策」…資産と家族を守る〈民事信託・成年後見〉の超キホン【相続専門税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月9日 11時15分

-

「認知症」で銀行口座凍結!やれば安心の準備は? 「後見人制度」もあるけど、デメリットも多い

東洋経済オンライン / 2024年7月9日 9時30分

-

友だちの叔父さんは、財産を「後見人」が管理しているそうです。資産家なのでしょうか?

ファイナンシャルフィールド / 2024年7月6日 0時0分

-

70代の父、突然の病で危篤に。元気な母には「認知症」の兆候が…長男と二男で「遺産分割」を進めることは可能か?【司法書士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月4日 11時15分

ランキング

-

1【速報】北海道内で「業務スーパー」フランチャイズ7店舗を運営のケヒコと関連2社が破産申請

HTB北海道ニュース / 2024年7月29日 13時9分

-

2「1万円の宿泊規程」では出張もできない…「東京のホテル平均3万円超え」が示すインバウンド需要の大変化

プレジデントオンライン / 2024年7月29日 9時15分

-

3“スマホの失敗”が痛かったバルミューダ。「トースター」に代わるヒット作が“生まれにくい”理由

日刊SPA! / 2024年7月27日 8時53分

-

4【続報】稲佐の浜で見つかった遺体 行方不明の16歳の男子高校生と判明 島根県出雲市

日本海テレビ / 2024年7月29日 16時41分

-

52歳男の子が『一酸化炭素中毒』疑いで病院搬送 女性から「助けて」と通報 無理心中図ったか 兵庫・伊丹市

MBSニュース / 2024年7月29日 6時2分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください