「コロナ特需で一人勝ち」GAFAの課税逃れを許さないヨーロッパの本気度

プレジデントオンライン / 2021年3月26日 9時15分

※写真はイメージです - 写真=iStock.com/DorSteffen

■復興基金の稼働と密接に関わるEUの増税計画

ヨーロッパで「コロナ増税」に向けた議論が活発化している。欧州連合(EU)は今年から、新型コロナウイルスの感染拡大で傷ついた経済の復興を後押しするEU復興基金を稼働させる。財源は債券の発行で賄われるが、その返済の原資を「国境炭素税」や「プラスチック新税」、それに「デジタル課税」などで集めようというわけだ。

EUはコロナ禍からの復興に当たり、脱炭素化とデジタル化の二本柱を掲げている。これはコロナの流行以前よりEUが推し進めたい経済戦略であったが、幸か不幸か、コロナの流行が大きな推進力となった。そのためEUの復興基金自体が、脱炭素化政策とデジタル化政策を目的とする各国の取り組みを財政面から後押しする仕組みとなっている。

コロナ禍からの経済復興のみならずその構造改革まで一気に持っていこうというのが、EUの大きな狙いである。「国境炭素税」や「プラスチック新税」は、使途が特定される目的税としての性格のみならず、行動変容を促す課徴金としての性格も持っている。これらの税から得られた収入は基本的にEUの共通予算に繰り入れられる模様だ。

「デジタル課税」はどうだろうか。いわゆるGAFAに代表される米国発のビッグテックに関しては、その法人税逃れが問題視されて久しい。彼らに売上税を課すべきだという「デジタル課税」の議論が欧州を中心に盛んであり、コロナ禍で財政が逼迫(ひっぱく)したこともあってEUは一気に「デジタル課税」を推し進めたい腹積もりがあるとみられる。

■所得税や消費税の増税が回避される理由

冒頭に述べたように、EUは復興財源の一部を増税で賄おうとしているが、そのほとんどが法人を対象とする課税であり、個人向けではない。コロナショックで景気が極端に悪化、その後も停滞が続いているような現状で、家計の所得環境は厳しさを増している。こうした環境で個人向けの課税を強化することなど、まず不可能だ。

それに欧州債務危機の際、EU各国では財政再建化を推進するため、付加価値税(VAT)の引き上げや所得税の引き上げが断行された。これに対する有権者の反発は強く、反EU運動の源流の一つになったきらいは否めない。パンデミック(世界的大流行)危機がまだ現在進行形である環境で、個人向けの増税など政治的には言語道断というところだろう。

他方で「国際炭素税」や「プラスチック新税」の場合、基本的にそれが法人を対象とした課税であることや、いわゆるSDGs(持続可能な開発目標)との兼ね合いがあることなどから、有権者の理解を得やすい。それがさらにEUや各国の親EU政党の支持率の向上につながるという好循環が描けそうな点でも、EUにとって魅力的なプランだ。

それに有権者の理解を得やすいという意味では、デジタル課税は最たるものといえそうだ。コロナ禍で多くの人々が苦境に立つ一方で、ビッグテックの業績は極めて好調、特に小売りのアマゾンなどはコロナ特需を謳歌(おうか)している。フランスのブリュノ・ルメール経済・財務相を筆頭に、国際合意がなくてもデジタル課税を先行する用意があるとEUは息巻いている。

加えて、事実上GAFAを狙い撃ちにする「デジタル課税」に強く抵抗していた米国のドナルド・トランプ前大統領が退場したことも、EUにとって追い風となっている。1月に就任したジョー・バイデン新大統領はむしろ、GAFAへの課税強化の公約を掲げている。トランプ前大統領の退場で「デジタル課税」包囲網は着実に狭まったといえる。

■EUを離脱した英国は法人税の引き上げも実施

「コロナ増税」の流れは2020年1月にEUと袂を分けた英国にも及んでいる。英国では、3月3日に2021年度の予算案が発表された際に、リシ・スナク財務相が25万ポンド(約3700万円)の利益を上げる企業に対して、2023年度より法人税を現行の19%から25%に引き上げる計画を示した。実質的には大企業を狙い撃ちにした増税となる。

スナク財務相は予算案の議会説明で、将来世代への負担を先送りすることはできないと明言した。未曽有の非常時で財政が悪化することは仕方のないことだが、財務相として近い将来の増税を明言した点は評価に値する。とはいえ法人税が歳入に占める割合は21年度予算ベースでも5%弱にすぎず、この増税が財政再建に資する効果は限定的だろう。

英国の法人税の水準は今回の増税で引き上げられても、世界的には低いままだ。その意味で英国の場合、法人増税の「のりしろ」がそもそも大きかった。しかし増税対象を大企業に限定したのは、コロナ禍に加えてEU離脱の悪影響を色濃く受けている中小企業への配慮が欠かせないためだ。同様に、個人に対する増税も手控えられている。

英国は2024年に総選挙を控えている。支持率が低迷するボリス・ジョンソン政権にとって、所得税や付加価値税の引き上げは命取りになりかねない。とはいえそうした環境であるにもかかわらず、可能な領域において増税を企図する英国の姿からは、政権与党である保守党が貫いてきた財政均衡主義の伝統が少なからずうかがえる。

■日本でも「コロナ課税」の余地はあるはずだ

日本でも、コロナ禍で経済が苦境に立つ現時点で所得税率や消費税率を引き上げることは不合理だ。しかし「デジタル課税」は、日本も国際合意の行く末を見守るが、本来ならすぐに導入していい仕組みだ。また「国境炭素税」や「プラスチック新税」なども、行動変容を促すという意味合いが強いため、導入に向けた議論の余地は大きいかもしれない。

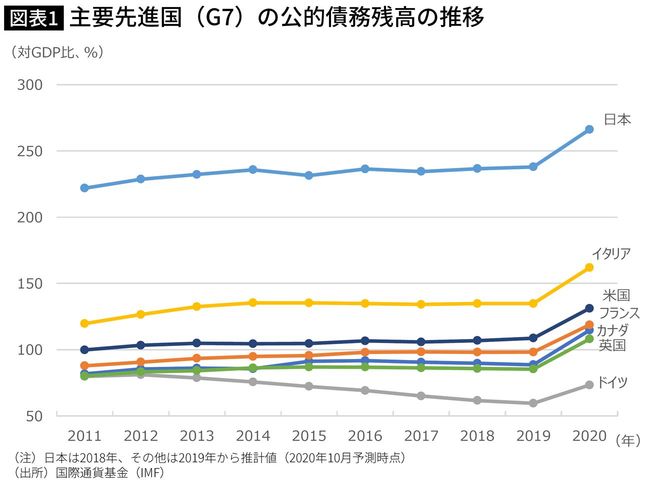

いずれにせよ、日本の公的債務残高は、コロナショックを受けて国内総生産(GDP)の250%を超えた模様だ(図表1)。こうした異常な財政の状況を考慮した場合、標準的な経済学の理論に即せば増税は必須となる。一般財源に余裕がない中では、政府が新たな取り組みを行う場合には、特定財源を確保するために目的税を徴収せざるを得ない。

一方、現代貨幣理論(MMT)の立場だと、政府は債務を返済する必要がないばかりか、政府はもっと国債を発行すべきだという議論になる。実際、発券機能がある中銀を持つ日本の場合、政府の財政赤字はいくらでもマネタイズできる。バブル崩壊後の日本が実施してきたことだが、財政の維持を最優先の均衡にすればいいだけだ。

しかしそうした徒(いたずら)な国債の発行は、本来なら民間に流入すべき資金が政府に集中していることを意味するとともに、将来的には「円の暴落」という看過できないリスクを伴う荒業でもある。製造業の海外移転が進み、円安が輸出の数量を増やす時代ではない。企業業績が改善したとしても所得が増えず、輸入コストが増える傾向にある。

それに少子高齢化が進み、国内の労働力の減少が叫ばれて久しい。実際、わが国の経済もまた少なからず外国人労働者に支えられている。彼らに働き続けてもらうという観点からも、円高誘導には一定の意味合いがある。少なくとも、円の暴落は回避しなければならない。円の価値を保つことの意味合いを、われわれはいま一度認識すべきだろう。

----------

三菱UFJリサーチ&コンサルティング 調査部 副主任研究員

1981年生まれ。2005年一橋大学経済学部、06年同大学院経済学研究科修了。浜銀総合研究所を経て、12年三菱UFJリサーチ&コンサルティング入社。現在、調査部にて欧州経済の分析を担当。

----------

(三菱UFJリサーチ&コンサルティング 調査部 副主任研究員 土田 陽介)

外部リンク

この記事に関連するニュース

-

リーブス新英財務相、財政の「混乱収拾」へ 税制では明言避ける

ロイター / 2024年7月26日 13時39分

-

国の税収が72兆円超えで過去最高!…なのに今後の日本財政が不安な理由

まいどなニュース / 2024年7月14日 20時50分

-

国債の大量発行が招く「インフレ税」とは? 損をするのは国民...教科書にある「基本」を認識すべきだ

ニューズウィーク日本版 / 2024年7月10日 18時9分

-

焦点:英総選挙圧勝の労働党、経済立て直しに「魔法の杖」なし

ロイター / 2024年7月8日 6時59分

-

焦点:英総選挙圧勝の労働党、経済立て直しに「魔法の杖」なし

ロイター / 2024年7月5日 19時44分

ランキング

-

1“スマホの失敗”が痛かったバルミューダ。「トースター」に代わるヒット作が“生まれにくい”理由

日刊SPA! / 2024年7月27日 8時53分

-

2石川県の馳知事「所得の低い方が1次避難所で滞留、いかに支えていくかも使命」

読売新聞 / 2024年7月29日 6時46分

-

3【速報】北海道内で「業務スーパー」フランチャイズ7店舗を運営のケヒコと関連2社が破産申請

HTB北海道ニュース / 2024年7月29日 13時9分

-

4「1万円の宿泊規程」では出張もできない…「東京のホテル平均3万円超え」が示すインバウンド需要の大変化

プレジデントオンライン / 2024年7月29日 9時15分

-

5「夫に殺されそう」幼児2人のことで口論、怒号を発しながら…40代の妻が自ら通報、その場で逮捕の36歳の看護師の夫「ムカついたので、胸ぐらをつかんで『殺すぞ』と言いました」

北海道放送 / 2024年7月29日 7時57分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください