「退職金1500万円分の投信が半減」銀行に買わされた50代独身女性の人生転落は自業自得か

プレジデントオンライン / 2021年4月9日 11時15分

※写真はイメージです - 写真=iStock.com/Asobinin

■銀行員に勧められ…「退職金1500万円を投資」も評価額は半分に

都内に住む50代後半のA子さん(独身)は元気のない様子でこう話し始めた。

「3年前に会社の希望退職に応じ、割増された退職金が1500万円ほど振り込まれたんです。その後、タイミングよく連絡をくれた銀行員の勧めで投資信託を購入。貯金が乏しく、老後資金に不安があったんです。結局、その銀行員に言われるまま、何度も買い増し、買い替えをして、現状、投入した退職金丸ごと1500万円分の投信の評価額は半分強にまで落ちました。コロナ禍で再就職がうまくいかず、アルバイト生活で持病もある今、老後に不安しかありません。銀行は『担当者はすでに転勤した』と言い、全く相手にしてくれないんです」

筆者は3年前にプレジデントオンラインに「母から2000万奪った大銀行の“合法手口”」(2018年2月19日)という記事を書いた。A子さんはこの記事を読み、コンタクトをとってきたのだ。

この記事は、筆者の要介護の実母の晩年に起こった銀行とのトラブルをつづったもの。元本を取り崩して支払われる元本払戻金(特別分配金)が「タコ足配当」であるという事実を理解できなかった母が「利息だけで預金は大きく増えている」と錯覚。結果、銀行の言いなり状態になって売買を繰り返したという顚末(てんまつ)である。筆者は「手数料さえ稼げれば問題ない」と言わんばかりのやり方に大いに憤ったものだ。

あれから、金融庁も「顧客本位の業務運営に関する原則」(2017年3月30日発表)などで、各金融機関の指導・監督を強化しているが、A子さんの訴えを聞く限り、状況は当時とほとんど変わっていないように見える。この点をお金のプロはどう思っているのか。以前、母のトラブルの際、相談したことのあるファイナンシャルプランナー、藤原未来さんの元を訪ねた。

——先生、お久しぶりです。あの後も私の元へも「金融機関に騙された!」という体験談がいくつも寄せられていますが、こうした現状を先生はどうお考えですか?

【藤原未来】金融庁の指導の元、金融機関も改善している面はあるとは思うのですが、末端にまで、その指導が行き届いているかといえば、まだまだかなりあやしい。超低金利時代の今はますます“手数料”で稼ぐしか手立てがないという金融機関側の焦りも関係していますよね。

——母の件で痛い思いをしたはずの私も含め、「儲かる!」あるいは「絶対、損はしない!」といったニュアンスでお金の専門家である銀行員に勧められたら「そうかもしれない」と多くの人が信じてしまう気がします。結果的に“自己責任”とされてしまうA子さんも気の毒です。以前、先生から「一人ひとりが投資を含むマネーリテラシーを上げること」の重要性を教えていただきましたが、具体的にはどうしていいのかがわかりません。

■「元本割れだけは絶対に嫌だ」など、投資をしてはいけない人12

【藤原】そうですね。まずは簡単に「投資をしてはいけない人」を挙げてみましょうか。

2 投資をするのに目的など必要ない。とにかく儲かれば良いと思っている

3 信頼性の高そうなもうけ話には耳を傾ける

4 投資の手法について理解しているつもりでも、自分で何をやっているか、たまに分からなくなる

5 資金を1年後に2倍に増やしたい

6 投資のリスクとは元本割れや値下がりのことで、そのようなリスクは取りたくない

7 元本割れだけは絶対に嫌だ

8 証券会社または銀行の担当者のアドバイスだけを頼りにして売買している

9 今後の価格が上がるとか下がるとかの、将来の予測ができるかが重要である

10 「利回り10%で元本割れなし」の特別キャンペーンを勧められたら迷わず購入する

11 理屈を淡々と説明する担当者よりも、儲かりそうな商品をいろいろと提案してくれる担当者のほうを好む

12 手数料はなるべく安いほうが良いが、利益が出るならあまり気にしない

これら12項目のうちの3項目以上に該当する人は「投資には向いていない」と言えるでしょう。

■日本人はお金のことを学ぶ機会がないまま社会人に

——そうですか、私はほとんどがイエスでした……。お金は増やしたいのは山々ですが、今はメガバンクの普通預金の金利が0.001%で、期待できません。そうなると投資という話になりますが、リスクがあると聞くと途端に腰が引けます。どうするのがベストなのか皆目、見当がつきません。

【藤原】日本人はお金のことをしっかり学ぶ機会がないまま社会人になるので、いい大人であっても、投資についてはよくわからないという方が多いかもしれないですね。A子さんも大事な退職金をよく理解しないままに投資してしまったのはとても残念なことです。

まずは、「リスク」という言葉ですが、これは「元本割れ」などマイナスのイメージに取られがちなんですが、実は倍に増えるのもリスクって言うんですよ。つまり、収益の振れ幅の不確実性のことを投資の世界では「リスク」と呼ぶんです。ここをまずは押さえておいてくださいね。

この振れ幅は大きかったり、小さかったりするんですが、値動きが大きいよりも小さいもの、つまり「リスクの低いもの」を好む人の方が多いですね。

■「投資は長期で分散投資」することでリスクを回避する

——そうなんですね。投資って聞くと、大きく損をする可能性が高いってイメージがあります。そこが腰が引ける理由なんですよね。

【藤原】わかりますよ。誰だって損をするものに大事なお金を預けたいとは思わないですから。ただ、投資すると必ず損をするかといえば、実はそうでもないんですよ。投資の仕方によっては損をせずにお金を育てることもできるのです。

例えば、とても単純な例ですが、過去に「国内債券」「国内株式」「外国債券」「外国株式」をそれぞれ25万円ずつ合計100万円で分散投資を始めた人がいたとしましょう。

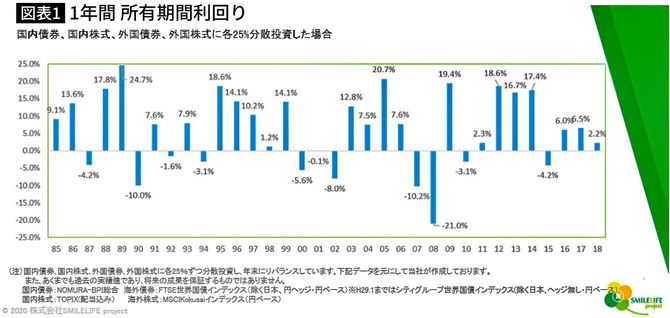

投資をスタートしてから1年後の結果を見ると1年後に大きく増えた年もあれば、反対に大きくマイナスになった年もありますね。つまり元本割れです(図表1)。

このように1年という短い期間では元本割れする可能性が3回に1回くらいの確率でありますね。

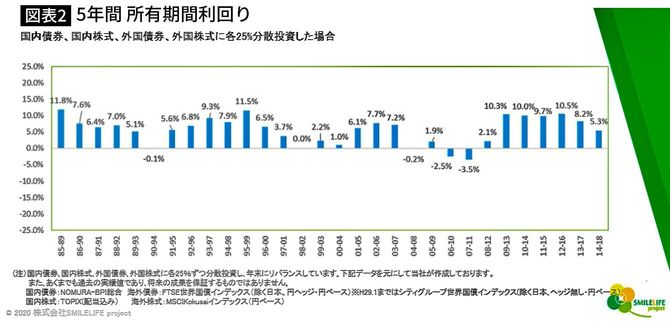

けれど同じ割合で5年間持ち続けると元本割れして数はかなり少なくなっているのが分かります(図表2)。

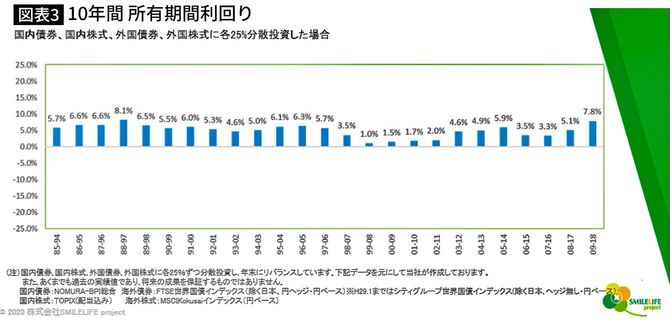

さらに10年後の結果を見ると、投資した当初元本の100万円よりも少なくなって元本割れになったケースはないという統計データを確認することができます(図表3)。つまり、投資は長く続ければ続けるほど値動き(リスク)が抑えられて安定してくるのです。

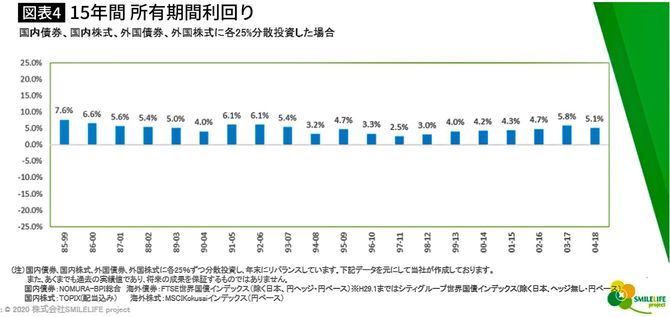

そしてさらに5年間持ち続け、15年後の結果を見ると年平均利回りは段々とそろってきて大体3~6%くらいになっているんですね(図表4)。これを見る限り、「元本割れ」とはもう無縁の世界となっていることがわかると思います。

つまり、何が言いたいかといえば、投資は「余剰資金で長期的なスタンス」でやるものということです。

■投資は「近い将来の資金作り」には適さない

——焦って、短期間に儲けようとしてはいけないってことですか?

【藤原】そうです。チェックリストにあったように、来年、教育資金が必要なので、そのために今あるお金を2倍にしたいからという動機には向きません。1年や5年だと元本割れする可能性があるわけですから。近い将来の資金作りには適さないってことですね。

——「人生100年時代に備えて」と盛んにコマーシャルされたりしていますものね。

【藤原】今や、2007年生まれの子の半分は107歳以上生きるという予測があるくらい、超長生き時代が到来しています。死亡リスクから生存リスクへと時代は進化しているのですが、その中で考えなければならないことは「お金に働いてもらう」という思考です。

資金の中でほうっておける、または長期に積み立てが可能な資金に関しては「お金にも働いてもらう」=投資するという考え方ですね。

やはり、この超低金利時代。何もしなかったら、お金はほとんど増えてはいきません。できれば、余剰資金に働いてもらえるならば、それに越したことはないわけです。

そのために、人生の3大資金である「教育・住宅・老後」を含めたライフイベントのリスト作りをお勧めしています。

——リスト作り? どのように作るのでしょう?

【藤原】まずは図表5の「ライフイベント」のようにこれからの生活の中で「いつ、何に、いくら必要か」をリストアップします。

■今後、何にいくらかかりそうか予測を立ててみる

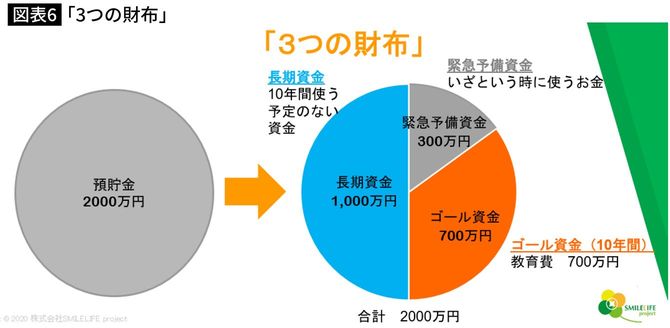

そうすると今後10年間でかかる必要資金を予想して、「3つの財布」の円グラフを作成することができます。

「3つの財布」とは、①ゴール資金、②緊急予備資金、③長期資金です。

例えば、預貯金が2000万円あったとして、住宅改修、子どもの入学金や学費など今後10年間で予定されている特別支出の合計が700万円としましょう。これが①の「ゴール資金」です。

さらに、イザというときの緊急予備費として300万円をよけておくと。これが②の「緊急予備資金」です。これら①と②は、投資には回せないお金です。逆に残りの1000万円は、この10年間は触らないで置いておけるお金だとすれば、それが③の「長期資金」として投資に回せる資金=投資可能資金ということになるのです。(図表6)

■「信用できそうな銀行員」が実は危険

——なるほど。具体的に、今、いくらあって、何年後にいくら必要という予測が立てられないと投資も何もないってことなんですね。

【藤原】そうです。将来のライフプランを作り、今ある金融資産を「3つの財布」に分けることで初めて投資を検討できるのです。来年、再来年に使う予定のお金を資産運用に回して元本割れでもしたら目も当てられませんよね。

この「3つの財布」は、必ず毎年確認しないといけません。①の「ゴール資金」からは予定通り学費などを支払ったかどうか。②の「緊急予備資金」は緊急事態が発生しなければそのまま残っているはずです。そして③の「長期資金」の財布からいくら投資に回したか。その投資の結果はどうなっているのか。1年後のそれぞれの残高を確認して次の1年間の予定を立てます。

資金を積み上げる鉄則は「長期+分散」投資+「半年に1度のチェック」です。

自分で自分の現状と予想される未来を把握し、よく理解したうえで投資を検討しないといけません。そのうえで具体的な投資先である金融商品を選ぶのです。信用できそうな銀行員だからといって、何となく投信を買った、保険を買ったなどは絶対ダメです。

——耳の痛い話です。でも銀行の人に勧められると、ついつい「そうなんだぁ」と信じてしまうんですよね。

【藤原】では、次回は、「真に顧客本位の銀行員か否かのチェックポイント」を挙げて、ご説明しましょう。

——よろしくお願いします。

----------

作家

執筆、講演活動を軸に悩める女性たちを応援している。「偏差値30からの中学受験シリーズ」(学研)の著者。近著に『親の介護をはじめる人へ伝えておきたい10のこと』(ダイヤモンド社)、近刊に『神社で出逢う私だけの守り神』(企画・構成 祥伝社)、『1日誰とも話さなくても大丈夫 精神科医がやっている猫みたいに楽に生きる5つのステップ』『たった10秒で心をほどく 逃げヨガ』(取材・文 いずれも双葉社)など。

----------

----------

独立系FP 株式会社SMILELIFE project代表取締役

1級ファイナンシャルプランニング技能士・ファイナンシャルプランニング技能士会代表幹事、一般社団法人 信託制度保障協会理事。1989年慶應義塾大学経済学部卒業。三井生命保険相互会社(現大樹生命保険株式会社)など経て、2017年、株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けのトータルライフプランニングサービスである「ライフブック」サービスをスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

----------

(作家 鳥居 りんこ、独立系FP 株式会社SMILELIFE project代表取締役 藤原 未来)

外部リンク

この記事に関連するニュース

-

銀行に騙された!退職金2,500万円、年金月19万円の65歳男性〈毎月分配型投資信託〉を勧めてきた営業マンに憤慨も…「勘違いでした」と猛省したワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月8日 11時15分

-

退職金2,000万円でほくほく、お高いワインを小脇にいそいそ帰宅の60歳会社員。幸せ間違いナシの老後のはずが…馴染みの銀行の勧めで疑いなく始めた〈シニア資産運用〉で大転落「震えが止まらない」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月28日 11時45分

-

新NISAは「ほったらかし」が鉄則だが…積立投資で「年1回だけ絶対にやったほうがいいこと」

プレジデントオンライン / 2024年6月26日 9時15分

-

NISA口座を開いたけど「シニアは投資しないほうがいい」「インフレに対応するには投資が必要」といろいろな情報に惑わされています。どのように投資したらいいですか? ~前編~

ファイナンシャルフィールド / 2024年6月26日 3時0分

-

損をしない「守りの投資」が老後のリスクになる…「企業型確定拠出年金」でサラリーマンがやってはいけないこと

プレジデントオンライン / 2024年6月18日 9時15分

ランキング

-

1大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

2工学系出身者が「先進国最低レベル」日本の"暗雲" エンジニアを育てられない国が抱える大問題

東洋経済オンライン / 2024年7月16日 17時0分

-

3旅客機用の燃料不足で緊急対策 輸送船を増強、運転手確保へ

共同通信 / 2024年7月16日 23時42分

-

4申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

5「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください