「給与の電子マネー払いはどうせ普及しない」金融のプロがそう考える3つの理由

プレジデントオンライン / 2021年4月16日 11時15分

※写真はイメージです - 写真=iStock.com/olaser

■アメリカなどで活用されている「ペイロールカード」とは

給与の支払いは、労働基準法24条が定める「賃金支払いの五原則」により、①通貨(現金)で、②直接労働者に、③全額を、④毎月1回以上、⑤一定期日を定めて、支払うこととされています。給与を「①通貨(現金)」ではなく、「資金移動業者」が提供する電子マネーなどで支払う「デジタル給与払い」にするためには、法改正が必要です。

本件については、厚生労働省の労働政策審議会労働条件分科会で今年に入って既に3回にわたって議論されてきました。この分科会の資料によれば、雇用主が抱える資金移動業者のアカウント(例えば電子マネーの法人名義口座)から従業員のアカウントへ賃金相当額が移動するパターンや、アメリカなどで活用されている「ペイロールカード」の導入などが示されています。

ペイロールカードとは、会社が賃金を支払う目的で従業員に与えるプリペイドカードで、ビザカードやマスターカードなどの国際ブランドが付いていることで、汎用(はんよう)性が確保されたものです。資金移動業者のアカウントとペイロールカードを連動させれば、最初の例と同様の効果が得られるわけです。

■給与デジタル払いで銀行が受ける影響

「デジタル給与払い」については、政府が導入に向けた法整備を進めつつあることから、さまざまなメディアが大きく報じられました。それは「給与受け取り口座」という銀行の強みが失われる恐れがあるからでしょう。特に影響を受けるといわれているのが地銀です。

まず、事実関係を整理しましょう。現在、国内銀行に預けられている個人預金は預金全体の60%を占めています(日本銀行統計)。一方で、国内貸し出しのうち住宅ローン等の個人向けは28%となっています(同統計)。預金の源泉となる給与については、今年2月末現在の雇用者数は5,983万人(自営業者等を含めた就業者数は6,646万人)が対象となります。多くは民間事業者から給与を受け取っていますが、今後公務員の給与もデジタル払いが実施されるとすれば、日本の人口の半分の給与の受け取り方を選択する余地が生ずる可能性があるということです。

■メイン口座の顧客は銀行に大きな収益をもたらす

給与の受け取り口座は銀行にとって特別な意味を持ちます。銀行は伝統的に「個人メイン口座」の獲得に力を入れています。メイン口座とは、その名の通り日常的な銀行取引においてメインに利用する口座のことです。メイン口座になる最も大きな要因となるのが、給与が振り込まれる受け取り口座です。

メインに利用する銀行口座を変えるには煩雑な手続きが生じるため、一度受け皿として指定された口座は長期間にわたってメイン口座となります。すると結婚や住宅購入、退職金、相続などのライフタイム・イベントのたびに、メイン口座の銀行に相談することになります。このため、メイン口座の顧客がもたらす銀行収益は一般的に非メイン口座を有する顧客の数倍から数十倍と言われています。

■地銀が主とする個人取引は、デジタル化の影響を大きく受ける

また、蛇足ではありますが、銀行が重視する推進項目には「年金受け取り口座」もあります。定期的にキャッシュフローが発生するため、銀行取引の接点が常態化するためです。

国がデジタル化を推進しているわけですから、将来的に年金の受け取りもデジタル払いとなるかもしれません。今後も「デジタル世代」が次の高齢世代を形成することを展望すれば、さまざまな資金移動のデジタル化が銀行と個人顧客との接点を消滅させていく可能性はあります。つまり給与の受け取りを顧客接点とする銀行のリテール金融モデルの転換を迫る潜在性をはらんでいると考えるべきでしょう。

とりわけ、地銀などの地域金融機関の影響は無視できません。個人や中小企業などの「ミドル・リテール顧客」は、フィンテックを始めとするデジタリゼーションの波を受けやすいからです。

一方、メガバンクは大企業や資本市場を相手にするホールセールバンキングが中心のため、デジタリゼーションはコスト削減につながり、むしろ追い風です。

■「デジタル給与払いが地銀壊滅に直結する」という考え方は短絡的

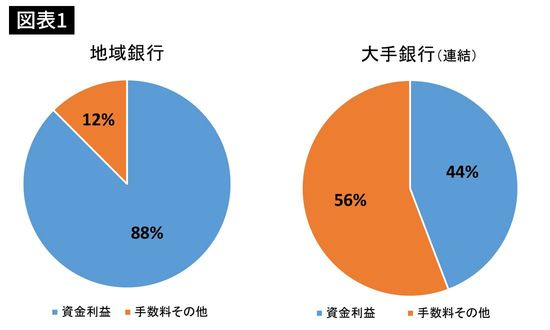

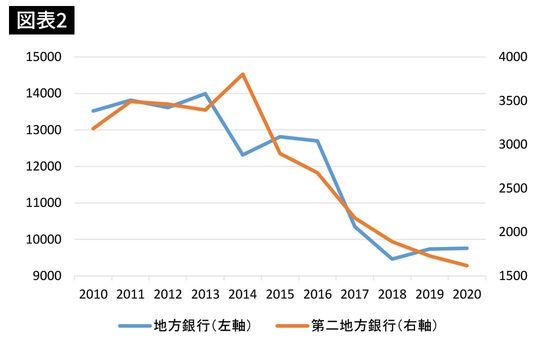

また、地銀の収益構造は、小口預金を貸し出し等で運用することで得られる「資金利益」への依存が高いのが現状です。2020年3月期における本業の収入を表す「業務粗利益」に占める資金利益の割合の差は歴然で、地銀が88%に対し大手行は44%と半分になっています(図表1)。この業務粗利益から営業経費を差し引いた本業の利益が「実質業務純益」ですが、地銀の実質業務純益はマイナス金利などの影響もあり、この10年間で3分の1を失っています(図表2)。

ただし、デジタル給与払いがただちに普及し、地銀壊滅に直結すると短絡的に考えてはいけません。中長期的に地銀の拠って立つ顧客基盤に風穴を空ける潜在性を踏まえながらも、冷静に影響を考える必要があります。

第一に、日本における現金主義の土壌は残っているほか、現在キャッシュレス決済を頻繁に行っているユーザーに関しても銀行口座からのオートチャージ機能をはじめ、クレジット決済も銀行口座引き落としとなっているため、デジタル給与払いをあえて選択する雇用者が急増するとも思えない点が挙げられます。読者の皆さんも自分に置き換えて考えてみるといいと思います。仮に勤務先からデジタル給与払いの選択が給与受け取りのオプションに加わったとして、ペイロールカードをあえて選ぶインセンティブはさほどないのではないかと思います。

第二に、キャッシュレス決済を提供する資金移動業者が銀行免許を有しているわけではないため、業者自身が銀行口座等に資金を預託しておく必要があり、信用創造機能を銀行から奪うことにはならないことも事実です。ただ、資金移動業者の資金の「置き所」が地銀ではなくなる可能性も大いに考えられるため、地銀の預金と貸し出しのバランスに影響する危険性は否定できない点は申し添える必要があります。

第三に、厚労省審議会においても預金保険の対象ではない資金移動業者の受け皿に入金された給与の安全性の担保や、そもそものシステム上のセキュリティーの課題等が議論の俎上(そじょう)にのぼっており、ある程度の制約が課される可能性もあるので、利便性がどこまで高まるかも不透明です。

■ただし目先のビジネスばかりにとらわれれば「壊滅」へ…

以上を踏まえて、地銀の今後を考えてみましょう。地銀の脅威は、給与デジタル払いだけではありません。少なくとも既に述べた3つの理由をもって先行きを楽観視する余裕は、地銀にないのです。スマホでさまざまな金融サービスが完結される時代となれば、給与振込口座にあぐらをかいた姿勢からの変容が求められます。

例えば、スマホ上のライフプランアプリを生活上の金融ハブとして利用するユーザーが増えれば、消費行動の決済も、株式等の金融取引も、送金もすべてがスマホ上で完結します。そうなると、銀行における各種手数料を避けるためと、手続き上の簡易さの理由などから、デジタル給与払いを志向する人が増えてきても不思議ではありません。そうなれば、メイン口座をベースとした地銀のリテールバンキングモデルが突き崩されることとなるでしょう。

私は「地銀は壊滅する」などというヒステリックな論調には抵抗感を持ちますが、現状維持をベースとした地銀の経営にも危うさを感じます。地銀は置かれた経営環境により、付加価値の磨き方はそれぞれ異なると思いますが、真に頼られる金融サービス・プロバイダーとしての生き方を追求すべきです。例えば、個人顧客等が本当に必要とする商品・サービスの提供について再考が必要です。目先の手数料収益を狙った投信販売や高利回りに目がくらみカードローンを過度に推進するようなビジネスを続ける限りは、「壊滅」への道が待っているかもしれません。

----------

東洋大学 国際学部教授

博士(政策研究、千葉商科大学)。1986年慶應義塾大学経済学部卒。1991年エール大学経営大学院修了。埼玉銀行、エービーエヌアムロ証券会社、HSBC証券会社、シティグループ証券、京都文教大学を経て2017年4月より現職。シティグループ証券時代に日経ヴェリタス人気アナリストランキング(銀行部門)2005年~2015年1位。著書に『銀行』『バーゼルIIIは日本の金融機関をどう変えるか―グローバル金融制度 改革の本質』『消える地銀、生き残る地銀』(いずれも日本経済新聞出版)、『銀行の罪と罰』(蒼天社出版)、『グローバル金融の苦悩と挑戦』(金融財政事情研究会)など。

----------

(東洋大学 国際学部教授 野崎 浩成)

外部リンク

この記事に関連するニュース

-

統廃合から「軽量化」へと変わる3メガの店舗戦略 みずほ銀行は店舗の4割をコンサル特化型へ

東洋経済オンライン / 2024年7月11日 7時30分

-

外国人向け金融サービスの強化を 「小さくても存在感のある銀行」目指す 東京スター銀行の伊東頭取インタビュー

OVO [オーヴォ] / 2024年7月4日 12時55分

-

JRE BANK誕生早々に申し込み殺到…特典大判振る舞いの「Suica経済圏」がトップに躍り出る日はくるか

プレジデントオンライン / 2024年7月2日 9時15分

-

京都FG、6期ぶり最高益が視野に 利益膨らむ政策保有株は売却するか?

Finasee / 2024年6月24日 11時0分

-

日本経済「ゼロ成長」「ゼロ金利」から脱却か…銀行もようやく一息、今後の展望にも明るい兆し<br />

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月22日 9時15分

ランキング

-

1大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

2旅客機用の燃料不足で緊急対策 輸送船を増強、運転手確保へ

共同通信 / 2024年7月16日 23時42分

-

3工学系出身者が「先進国最低レベル」日本の"暗雲" エンジニアを育てられない国が抱える大問題

東洋経済オンライン / 2024年7月16日 17時0分

-

4「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

5申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください