「この借金をどうやって返すのか」なぜ日本だけ増税なきバラマキが許されるのか

プレジデントオンライン / 2021年4月25日 11時15分

※イラストはイメージです - イラスト=iStock.com/Mitsu

■財政出動と増税をセットで示した米政権

アメリカのバイデン大統領は、3月31日、8年間で2兆ドル(約220兆円)を投じる長期経済政策の計画を発表した。すでに成立した200兆円規模の経済対策から矢継ぎ早に大規模な財政出動を発表した。

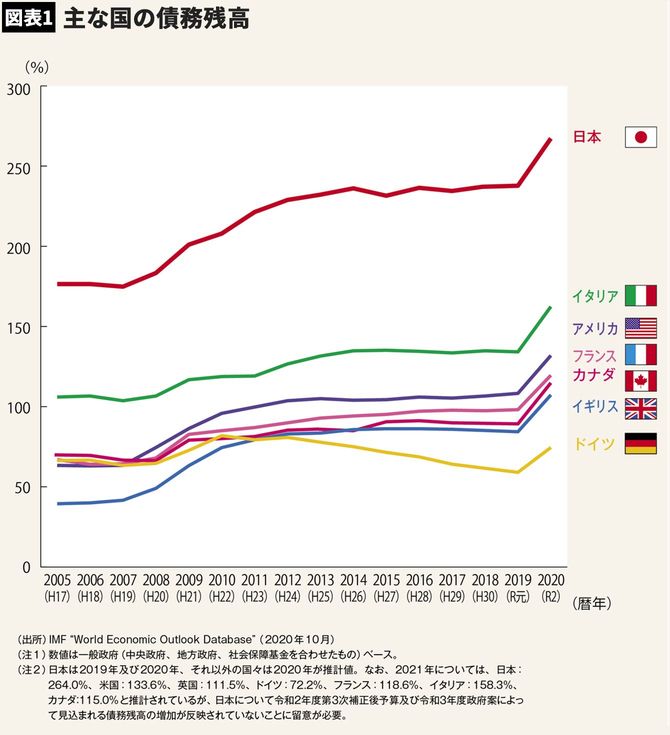

米国の借金は対GDP比で131%。比率で言うと日本の半分に過ぎない。それなのに共和党はさらなる巨大財政支出に反対し、これ以上の財政悪化を食い止めようとしている。

一方のバイデン大統領も財政悪化にはそれなりに配慮し、その財源として、トランプ前大統領が引き下げた法人税率を21%から28%に引き上げる方針も示した。15年間で275兆円もの増税を予定している。1年平均18兆円になるが、これは生半可な増税額ではない。

日本の2021年度(令和3年度)予算において法人税収予測は、たったの9兆円なのだから年平均18兆円の増税とは巨大だ。

すでに税収で借金返済が難しいのにもかかわらず、更なる財政出動を主張する政治家が少なからずいて、増税に関する議論が政党からもマスコミからも出てこない日本とは大違いだ。米国の社会はまだ健全といえる。

■借金は返さねばならない

「なぜ借金を返さねばいけないのだ」

「返さなければいいではないか」

財政出動を叫ぶ人たちからこんな主張をよく聞く。とんでもない。借金は返さねばならない。民間でも、国でも当たり前の話だ。

国が借金を返せない事態にはデフォルトという言葉さえある。借金を返してくれないことが事前にわかっている相手に金を貸す人はいない。一度でも返さねば、二度と借金などできなくなる。

「国が借金を返せないのなら借り続ければいい」という人もいる。それもまず不可能だ。国の借金は国債発行で行われ、その国債には満期がある。永久債など発行されていない。日本の場合、最長40年、主力の借金は10年である。

満期の時、償還資金で再び国債を買う投資家もいるだろうが、それは投資家サイドの権利であって義務ではない。国が同一投資家から借金を継続できるか否かは資金の貸し手である投資家如何で決まる。

満期が来た元本金額を返すために国は必死で償還原資を集める。集まらなければ新規国債の金利をどんどん高め、魅力的にせざるを得ない。償還原資が集まらねばデフォルトになってしまうからだ。

借金が巨大になっていくと、資金調達が自転車操業になっていく。しかも日本国の場合、現在はほぼゼロ金利だからよいものの、金利上昇期には支払金利が急増し、国の資金繰りは急速に苦しくなる。

■借金を返す3つの選択肢

借金がたまりすぎた場合、その処置方法としては大別すると3通りある。

一つめは大増税で借金を減らしていく方法。これが国の姿としては最もまともだ。一見大変そうだが、実は国民にとってのダメージは最も小さい。

第二の手法は「借金踏み倒し」。デフォルトがそうだ。財政破綻とも言う。棄捐令や徳政令がそれに相当する。日本では鎌倉時代や徳川時代に時の権力者が何度も行い、世界でも頻繁に見られる。しかし、この手法はあまりに過激で、現代では国民や国際世論の反対が強すぎるだろう。

したがって国民にわかりにくく、反対しにくいハイパーインフレの形をとる可能性が高い。インフレとは実質的に債権者(お金を貸している人)から債務者(お金を借りている人)への実質的な富の移行である。その度合いが激しいものがハイパーインフレだ。

日本国の最大の借金王は国(中央政府)だ。そして、債権者は国民であるからして、ハイパーインフレは国民から国への富の移行ということになる。その意味でハイパーインフレとは大増税と同義だ。踏み倒しの一種と言える。

第三の手法は、他国財産の分捕りだ。過去、侵略戦争のいくつかはこれが理由で起きたが、今はこの選択肢の可能性はないだろう。その点だけは、幸福だと思う。

■世界最悪の借金大国で増税論が起こらない不思議

日本の借金総額は対GDP比で266%と世界でダントツに悪い。131%の米国はもちろん、161%のイタリアに比べても格段に悪い。税収はGDPにほぼ比例するので、日本は「税収で借金を返すのが世界で最も難しい国」となる。

さらに言えば、日本は他国に比し高齢化で、労働生産人口の減少幅が大きい。税金支払いで借金を返していく主力層が減少していくのだから、1人当たりの負担はさらに重くなり、借金返済の厳しさは増す。

少し前まで、外国人の間で主流をなしていたのが、「日本の財政は大丈夫だ。いざとなれば世界で最も低い消費税を上げて増税を行えばいい」だった。今や、そんな主張さえ聞かなくなった。

後述する「財政ファイナンス」という危機先送り策で、倒産リスクがなくなったのが主たる理由だろう。あるいは「税金ではもう借金は返せない」ことが明確になったせいなのかもしれない。

すでに2つ目の選択肢(借金踏み倒し策)を採ってしまい、もはや後戻りできないところまで来ているのが最大の理由だろう。

■異次元緩和で麻痺した財政のバランス感覚

異次元緩和という実質財政ファイナンスでは、金が無ければ新たに紙幣を刷る(=厳密に言えば日銀当座預金を増やす)のだから、お金が足りなくなるはずがない。危機破綻やデフォルトのリスクはなくなった。

しかし、確かに「紙幣はいくらでも刷れる」のだが、問題は「信用される紙幣」はいくらでも刷れるわけではない点だ。紙幣が信用を失い、ハイパーインフレが発生するリスクがある。

それこそ先人が財政ファイナンスを「禁じ手中の禁じ手」とした理由がそれだ。

紙幣に信用がなくなれば、いくら紙幣を差し出しても、売り手がモノを売ってくれなくなる。ハイパーインフレの発生はモノの需給で起こるインフレ/デフレとは発生原因が違うのだ。

だからデフレ下でも一晩でハイパーインフレが起こりうる。モノが世の中にどんなにあふれていようと、おもちゃの紙幣では売ってくれない。法定通貨に信用がなくなるとは、おもちゃ紙幣と同じ価値しかなくなることを意味する。

■忘れ去られた日銀設立の経緯

法定通貨の刷りすぎでハイパーインフレが起きた例はいくらでもある。そもそも日本銀行を創設した理由が紙幣の刷りすぎによる悪性インフレから脱却するためだ。

西南戦争が起こった明治10年は日本銀行の設立前で、政府自身が不換紙幣を発行していた。現在の統合政府論者が主張する仕組みだったわけだ。

明治政府は西南戦争の軍事費用調達のために不換紙幣を刷りまくり、その結果、悪性インフレが起きた。その鎮静化のために明治15年、日本銀行を創設し、安易な紙幣増刷に歯止めをかけたのだ。税収という厄介な財源ではなく紙幣増刷という安易な方法で歳出を賄う仕組みを排除したのだ。

今の日銀は、軍事費調達ではないが、社会保障費やコロナ対策費の調達のために、中央銀行を政府から独立させた先人の知恵と反省を完全に忘れ去っている。

2013年の段階で、日本は財政破綻間近だったと思う。当時は日本社会にはそれなりの危機感があった。2010年3月7日づけの朝日新聞の1面トップに「悪夢『20XX年日本破綻』」(五郎丸健一記者)というタイトルの記事が載ったくらいなのだ。

ところが日銀は2013年、異次元緩和政策という実質財政ファイナン策を開始。危機の先送りを図った。必要ならいくらでも紙幣をするのだから財政破綻のリスクはなくなった。これにより社会に緊張感がなくなり財政再建の重要性は、ほぼ完全に忘れ去られてしまった。

■得意の先送りはもう限界だ

日本社会が得意とする問題の先送りだ。自分が当事者の時に危機が来るのを嫌がり、とんでもないと思うことでも行ってしまうのだ。その結果、おできはさらに膨れ上がり破裂の衝撃はさらに大きくなった。それが今の状態だ。

国債の爆買いによって、日銀のバランスシートは対GDP比で世界ダントツの大きさになった。昨年8月末時点で、4~6月期の国内総生産(GDP)比でみた日銀の総資産は130%近くある。40%に満たない連邦準備制度理事会(FRB)など海外中銀より圧倒的に大きい。

もう平時のバランスシート規模に戻れない。保有国債を市中に売り戻せば市場は崩壊する。日銀の選択肢は満期時に国債を再購入せず、政府から償還元本を返済してもらうしかない。しかし政府は単年度巨額赤字だから、ほんの少しの償還さえできない。バランスシートを縮小できる可能性はゼロだ。

異次元緩和を開始したことで日銀は、物価のコントロールという日銀の主たる武器(=インフレへのブレーキ)を失ってしまった。紙幣が信用を維持するためには中央銀行が信用を維持し続けなければならないが、中央銀行としての機能を失った日銀が世界からの信用を維持し続けられるとは到底思えない。

そして前回記事でも指摘したように、ほんの少しの長期金利上昇で日銀は莫大な評価損を計上する。債務超過状態になれば、中央銀行の信用はほぼ完ぺきに失墜するだろう。「日銀は簿価会計を行っているから大丈夫だ」という日銀自身の反論は何の意味も持たないのだ。

インフレ懸念で世界中で金利上昇懸念が広がりつつある今、日銀はまさに薄氷の上に立っているようなものだ。

■財政出動を求め、増税論を避ける無責任さ

このような状態にもかかわらず、さらなる財政出動(+日銀の国債買い取り)を主張する政治家やMMT論者、統合政府論者は無責任極まりないと思う。

何も分かっていないのは問題だし、「ばらまいたところで、いずれハイパーインフレで国民から資産を回収だ」と考えているなら最悪だ。国民を馬鹿にしているのもいいところだ。

それに、与野党からも増税の話が出てこないのも情けない。積極財政論者と同様、事態を理解していないのなら能力不足であり、国民からの非難を怖がって増税を言い出せないのならポピュリズム政治もいいところだ。

もしかすると財政再建のためには、あまりの大増税が必要なので、政治家自身がすでに諦めているのかもしれない。危機感は有している点で、これなら政治家としての資質は、まだましな方だ。

■「まさにモラルハザードですね」

2018年8月にお亡くなりになった一橋大学元学長、政府税調元会長で財政学の専門だった石弘光先生のお言葉(如水会会報2018年新年号・一橋大学OB会誌)をぜひ覚えておく必要がある。2度と同じ不幸を繰り返さないためだ。

「それ以来、国民に痛みを強いる、あるいは負担を強要するような政策は、ことごとくはねのけられてきましたね。それはポピュリズムですよ。口当たりのいい政策ばかりを挙げたてて、人気取りと財政のばらまきでここまできた。それが、国と地方合わせてGDPの2倍以上の1000兆円超えに上る借金となったのです。つまり、増税を先延ばししているだけですよ。政治家の性(さが)といえば性だけど、外国の政治家はもっとしっかりとしていますよ。だからこそ、日本のように巨額な借金を抱えない。そこが大きな違いじゃないかと思います」

「今の1000兆円超の借金は、全額返すなんてもはや不可能ですね。(略)嫌なことは全部先に延ばして、議論をしないですませようという腹積もりの政治家が多いですね。自分のときはやりたくないので、あとの人にやってもらえという考えです。まさにモラルハザードですね」

----------

フジマキ・ジャパン代表取締役

1950年東京生まれ。一橋大学商学部を卒業後、三井信託銀行に入行。80年に行費留学にてMBAを取得(米ノースウエスタン大学大学院・ケロッグスクール)。85年米モルガン銀行入行。当時、東京市場唯一の外銀日本人支店長に就任。2000年に同行退行後。1999年より2012年まで一橋大学経済学部で、02年より09年まで早稲田大学大学院商学研究科で非常勤講師。日本金融学会所属。現在(株)フジマキ・ジャパン代表取締役。東洋学園大学理事。2013年から19年までは参議院議員を務めた。

----------

(フジマキ・ジャパン代表取締役 藤巻 健史)

外部リンク

この記事に関連するニュース

-

財政運営に温度差=金利復活でも具体策乏しく―自民総裁選

時事通信 / 2024年9月19日 19時12分

-

[2024自民総裁選]経済成長・国民負担軽減を訴える各候補、財源の議論は深まらず…財政規律「重視」は少数派

読売新聞 / 2024年9月19日 10時1分

-

総裁選、そして総選挙へ...国民が注目すべき「経済政策」の論点とは?

ニューズウィーク日本版 / 2024年9月11日 17時32分

-

経営者目線 野党党首なら参議院廃止ぐらい掲げるべきだ ワタミ子供食堂支援へ

zakzak by夕刊フジ / 2024年9月11日 11時0分

-

「世界の中でも日本の財政は超健全」元内閣官房参与・髙橋洋一がそのワケを解説

日刊SPA! / 2024年8月24日 8時50分

ランキング

-

1兵庫県職員「『知事の犬』などと言われ、精神的に参ってしまいそう」…電話対応1日200件以上

読売新聞 / 2024年9月20日 7時7分

-

2「往生際悪い」兵庫県民からは辞職求める声 斎藤知事の不信任案 全会一致で可決 「しっかり考える」進退明言せず

ABCニュース / 2024年9月19日 22時29分

-

3中国、水産輸入再開表明へ 処理水採取で参加容認

共同通信 / 2024年9月19日 23時59分

-

4秋田や新潟で大雨、秋田新幹線が朝に運休

読売新聞 / 2024年9月20日 8時14分

-

5製薬大手元社員の妻は殺されたのか 晩酌の焼酎パックに残された痕跡が語るもの 法廷から

産経ニュース / 2024年9月20日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください