「70歳まで先延ばしが可能」それでも専門家が"年金受給は68歳から"というワケ

プレジデントオンライン / 2021年4月28日 15時15分

※写真はイメージです - 写真=iStock.com/minokuniya

※本稿は、横手彰太『老後の年表 人生後半50年でいつ、何が起きるの…? で、私はどうすればいいの??』(かんき出版)の一部を再編集したものです。

■年金は頼もしすぎる不労所得

年金は、老後の生活設計をする上で、まさにエースで4番の働きをしてくれる存在。受給要件を満たせば、働かなくても、入院しても、奥様とケンカしても、株が大暴落しても、亡くなるまで永続的にもらえます。こんなに頼もしい不労収入はありません。

ただし、こんなに頼りになる年金も育成期間が必要。40年間にわたって大事に育てないといけません。つまり、年金保険料を一定期間納めていない人は、満額を受給することはできないのです。サラリーマン、公務員は、40年間の給料の平均から厚生年金額が決まります。

50代の時に年収1000万円を超えたからといっても、その時期の給与額に応じた年金がもらえるわけではありません。

もしあなたに年金保険料を支払っていない期間がある場合には、「追納」という制度があります。追納とは、年金保険料を10年まで遡(さかのぼ)って支払うことができる制度のことで、これによって将来の年金受給額の減少を防ぐことが可能。なお、3年以上前の年金保険料を追納する場合は、経過期間に応じた加算額が上乗せされるので注意が必要です。

しかも追納をするためには、年金保険料の支払い猶予や免除の申請をしている必要があります。これらの申請をせずに年金保険料を支払わないことを「未納」といい、未納分の保険料を後から支払うことはできません。

いずれにしても重要なことは、年金の受給額から社会保険料、税金も1割ぐらい引かれることを想定して、実際の手取り額を把握することです。将来の年金受給額は「ねんきんネット」で確認することができるので、今のうちから将来の年金額や生活費を確認して、計画を立てておきましょう。

こうして事実確認をすることで、物事の解決方法が決まってきます。仮に年金受給額15万円で生活費が20万円の場合は、5万円の埋め合わせをどうすればいいのかを考えればいいのです。事実を知れば、老後資金の不安も今までよりは減るでしょう。

■年金の繰り下げ受給で得をする

年金で少しでも得をする方法があります。

それは「年金の繰り下げ受給」を利用すること。

意外に知られていないのですが、年金は原則65歳から受給ですが、60歳から70歳の間で、いつ受給を開始するのか自分の意志で選べるのです。

「もらえるものは、さっさともらおう」とお考えのあなた、国はそう甘くありません。60歳からの場合は、年金の受給額が3割もカットされます。20万円を65歳からもらう予定の人は、14万円となり6万円も減ります。これでは4番バッターから7番に降格です。

とはいえ60歳で再就職も決まらず、ローンの残債がまだ多くあれば、やむなく受給したいというのもわかります。実際、60歳から受給する人が3割もいます。でも76歳まで生きれば、65歳からもらったほうが得になります。平均寿命で考えれば男性でも80歳以上ですから、ほとんどの人は65歳以降から受け取ったほうがいいのです。

一方、受給開始時期を1カ月先延ばしするごとに、年金額が0.7%増えます。最大70歳まで延ばせば、年金受給額は42%もアップするのです。

これは亡くなる時まで、永久に続きます。65歳開始で年金受給額が20万円であれば、70歳開始なら年金額は28万4000円、実に月額8万円以上アップします。8万円もあれば夫婦で毎月温泉旅行に出かけることも可能ですよね。

■年金受給開始は68歳がベストである

このように、人生100年時代であることを考えれば、最大限の延期を検討することも効果的です。とはいえ現実的には、60歳の定年退職から年金受給開始までの生活費を工面する必要があります。

貯金を取り崩したり、新たに働きに出たり、他の不労収入でカバーするといった具合です。さらに2022年4月からは、75歳まで先延ばしが可能に。年金受給額は1年あたり84%の増額です。

私のお勧めは、ズバリ68歳からの年金受給。

65歳からもらうという選択をすると、65歳から一気に働く意欲・習慣が減退します。マラソンでもゴールテープが見えると気持ちが一瞬緩みますよね。65歳より少し先の68歳をゴールにあえて設定する戦略です。

受給開始年齢を後ろにずらすほど、毎月もらえる年金の額が増える一方で、もらえない時期が長くなります。ということは、残念ながらかなり早く亡くなってしまったら、「もっと早くからもらっておけばよかったよ……」と後悔するわけです。逆に長く生きれば、もらえる総額はどこかの年齢で追い越します。

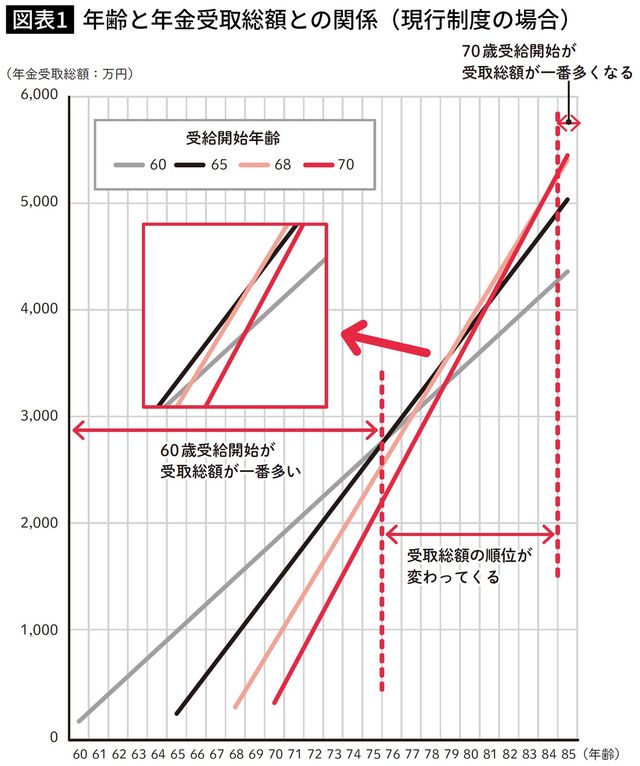

■改正前後で比較する「得する受給開始年齢」

どの年齢で追い越すのかを、現行の制度と、改正後の制度(2022年4月から)とで見てみましょう。いずれでも、条件は次のように仮定します。

● 各々の年齢で1年分受け取れる

● 受給開始年齢を60歳にすると月額14万円。逆に、70歳に先延ばしすると月額28万4000円受け取ることができる

●65歳受給開始の場合、60歳受給開始より受取総額が多くなるのは76歳から

●68歳受給開始の場合、60歳受給開始より受取総額が多くなるのは78歳から、65歳受給開始より多くなるのは79歳から

●70歳受給開始の場合、60歳受給開始より受取総額が多くなるのは79歳から、65歳受給開始より多くなるのは81歳から、68歳受給開始より多くなるのは84歳から

同様に分析すると、改正後については次のようになります。

● 受給開始年齢を60歳にすると月額15・2万円。逆に、70歳に先延ばしすると月額28万4000円、75歳にすると月額36万8000円受け取ることができる

●65歳受給開始の場合、60歳受給開始より受取総額が多くなるのは80歳から

●68歳受給開始の場合、60歳受給開始より受取総額が多くなるのは80歳から、65歳受給開始より多くなるのは79歳から

●70歳受給開始の場合、60歳受給開始より受取総額が多くなるのは81歳から、65歳受給開始より多くなるのも81歳から、68歳受給開始より多くなるのは84歳から

●75歳受給開始の場合、60歳受給開始より受取総額が多くなるのは85歳から、65歳受給開始より多くなるのは86歳から、68歳受給開始より多くなるのは89歳から、70歳受給開始より多くなるのは91歳から

家系的に長生きする、でも預貯金が寂しい、子どもがまだ自立していないなど不安要素がある人は、70歳まで働くプランを作り、68歳になった時に一旦「しんどいから仕事を辞める」「生きがいのために働き続ける」という2つの選択肢を選べるようにしておくのがベストです。

65歳から年金受給を3年先延ばししただけでも、125.2%の年金額アップが一生涯続きます。投資信託や個別株で儲けようとしても、これほど確実に増やせる方法はありません。

■年金・労働収入に家賃収入も加えたら最高

老後の年金では生活が厳しいとわかれば、行動をしなくてはいけません。

一つの解決方法としては、自分という資本を利用すること。月10万円稼ぐことができれば、定年後も残った住宅ローンの毎月返済、生活費の赤字分も十分にカバーできるはずです。

もう一つの方法は不労収入を作ること。私のお勧めは、月10万円の家賃収入を確保することです。毎月50万円となるとハードルが高くなりますが、月10万円であれば、「借りる力(レバレッジ)」と「時間」を利用すれば実現できます。

実際、私も不動産賃貸業を41歳からスタートして、あと数年でローンが完済します。賃貸経営は空室リスク、エアコンや給湯器の故障、入居者が退去した後のリフォーム費用など、年金ほど楽で安定したものではありませんが、不安定な上場株の配当や本の出版による印税収入よりは、確実で安定した不労収入となります。

ローン完済後は、経費を引いた後の毎月の家賃収入を、当面二人の子どもの教育費にあてる予定です。65歳を過ぎたら年金を受給せず、労働収入と家賃収入で数年を乗り切る計画を立てています。

老後の過ごし方は人それぞれです。私の場合は子どもがまだ小さいのですが、孫を見るまでは生きていたいと思っています。

思考が自分を作ってくれます。不動産賃貸業による不労収入は年金と同じで、あなたの長い期間のコツコツした習慣の努力の成果。老後は、「年金・労働収入・家賃収入」の3本柱の組み合わせで70歳まで乗り切るのが理想です。

----------

老後問題解決コンサルタント

1972年生まれ。オランダ、スペイン、北海道のニセコなどを転々とし、現在は東京在住。不動産会社の日本財託に勤務し、老後問題解決コンサルタントとして活動している。NHK『クローズアップ現代+』、テレビ朝日『ワイド! スクランブル』などメディアに多数出演。著書に『老後の年表 人生後半50年でいつ、何が起きるの…? で、私はどうすればいいの??』(かんき出版)などがある。

----------

(老後問題解決コンサルタント 横手 彰太)

外部リンク

この記事に関連するニュース

-

自己破産から復活の56歳男性「年金の追納かNISA、どちらがいいですか?」

MONEYPLUS / 2024年7月11日 7時30分

-

65歳から70歳になるまで働きながら厚生年金保険料を納めると、年金受給額がどれぐらい増える?

オールアバウト / 2024年7月10日 20時30分

-

老後の収入を月3万円増やしたいのですが、どれくらい「受給を遅らせる」と3万円増やせますか?

ファイナンシャルフィールド / 2024年7月5日 23時50分

-

【年金繰上げ受給体験談】60歳から年金を繰上げ受給「一生24%減額となりますが、迷いはなかった」

オールアバウト / 2024年7月3日 18時30分

-

月収53万円の59歳・大卒サラリーマン…60歳〈定年退職〉or〈再雇用〉で差がつく、老後の年金受取額「たった5年で、こんなに増えるとは」

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月3日 10時0分

ランキング

-

1大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

2旅客機用の燃料不足で緊急対策 輸送船を増強、運転手確保へ

共同通信 / 2024年7月16日 23時42分

-

3工学系出身者が「先進国最低レベル」日本の"暗雲" エンジニアを育てられない国が抱える大問題

東洋経済オンライン / 2024年7月16日 17時0分

-

4「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

5CoCo壱「わずか3年で3回目の値上げ」は吉と出るか 過去の値上げでは「客離れ」は見られないが…

東洋経済オンライン / 2024年7月16日 17時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください