保険会社はまったく儲からない…「地震保険」よりお得な保険はこの世にない

プレジデントオンライン / 2021年4月28日 9時15分

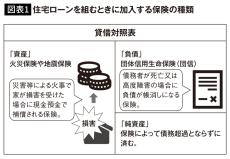

【図表1】住宅ローンを組むときに加入する保険の種類(出所=『住宅破産』)

※本稿は、千日太郎『住宅破産』(MdN新書)の一部を再編集したものです。

■住宅所有の物理的なリスクへの備え

住宅ローンを組むときに加入する保険の効果を貸借対照表との関連で整理すると【図表1】のようになります。

火災保険や地震保険は災害等によって家が物理的に壊れてしまった場合に、その損害が現金預金で補償されることで純資産がマイナスにならずに済む効果があります。

団信は住宅ローンの名義人が死亡又は高度障害によって働けなくなった場合に保険会社が金融機関に保険金を支払い住宅ローンを帳消しにする効果があります。

民間金融機関の住宅ローンを借りる場合には団信への加入が必須となっていますが、「フラット35」では加入が任意となっており、加入しない場合は住宅ローンの金利からその保険料率分が引き下げとなります。

団信に加入していると、名義人が死亡した場合、遺族は毎月の支払いから解放され、かつマイホームにそのまま住み続けられるので、一家の大黒柱の収入が無くなった後も当分の間は純資産がマイナスにならずに済む効果があります。また、住宅ローンの金利に上乗せすることでガン診断や入院等による就業不能でも住宅ローンがゼロ円となる疾病保障特約を付けることもできます。

■団信の疾病保障特約はどこまで必要か?

この団信に疾病保障特約をどこまで付けるかに頭を悩ませる人が多いです。生まれて初めて家を買い、住宅ローンを負うのはかなりの心理的なストレスを伴いますので「病気にかかったら住宅ローンがゼロ円になる」という保険がとても魅力的に映るのです。それは金融機関にとってのビジネスチャンスでもあります。金融機関が保険会社に払う保険料は毎月定額ですが、団信の疾病保障特約は住宅ローンの金利に上乗せであるため住宅ローン残高の大きい前半に多額の儲(もう)けを得ることができるのです。

そして実のところ一家の大黒柱の収入が無くなってしまうリスクに持ち家と賃貸で違いはありません。住宅ローンを負っていても負っていなくても、死亡や病気のリスクは同じくありますし、家族の住居費の必要性も同じです。年収の何倍もの家を買い三五年の長期にわたる住宅ローンの契約を結ぶことで、具体的にそのリスクが視(み)えるようになっただけです。そういうリスクは家を買う前からあったのです。大黒柱の生命・健康リスクについては持ち家も賃貸も同量のリスクがあるのです。

そのため、団信とその疾病保障特約については「持ち家なら入るべき」「住宅ローンを負うのだから入るべき」と特別視する意見に対してわたしは懐疑的です。あくまで保険会社が販売している商品の一つに過ぎず、家を買う前から需要のあったものであり、他の一般の民間医療保険と同列に検討するべきだと考えています。

病気のリスクに対してはまず国の社会保障制度があり、次に会社の福利厚生、それで足りないなら民間医療保険で厚くしていくのです。拙著『家を買うときに「お金で損したくない人」が読む本』(日本実業出版社)ではこれらの仕組みについて詳説しています。

■水害リスクはハザードマップの確認を

火災保険は、建物や家財を対象に、火災・落雷・爆発・台風などの災害による損害を補償する保険です。つまり、家に掛ける保険です。

保険料は住宅ローンの利用者(債務者)が負担します。住宅ローンは家を担保にしてお金を貸しますので、その家に万が一のことがあって壊れてしまうリスクに対して保険を掛けているわけです。

火災保険には火災以外の様々な補償が組み合わさっているので不要な補償を外すことで保険料を抑えることができます。代表的なセット型商品だと「台風による床上浸水」といった水災がセットになっていることが多いですが、上層階には不要な補償です。

二〇二〇年八月二八日からマイホームを購入又は賃貸する人に向けて不動産業者が行う契約前の「重要事項説明」でハザードマップを用いた水害リスクについて説明することが義務付けられました。

つまり、それ以前にマイホームを購入した人は知らずに水害リスクの高い地域に家を買っているかもしれません。例えば、東京都では想定しうる最大規模の高潮による氾濫が発生した場合に、浸水が想定される「高潮浸水想定区域図」を公表していますが、それによると東京二三区の約三分の一が浸水するとされています。

また、半地下の居室や前面道路より下がった玄関、駐車場がある戸建ては人為的に低地を作っているような状態ですので水害リスクが低いエリアであっても浸水のリスクがあります。火災保険で水災リスクをカバーできているか確認しておきましょう。

■地震保険は社会インフラのセーフティネット

火災保険は原則として強制加入ですが、地震保険は任意加入です。火災保険では地震、噴火、津波による被害は補償されません。こうした災害に備えるのであれば、地震保険に加入しなければなりません。

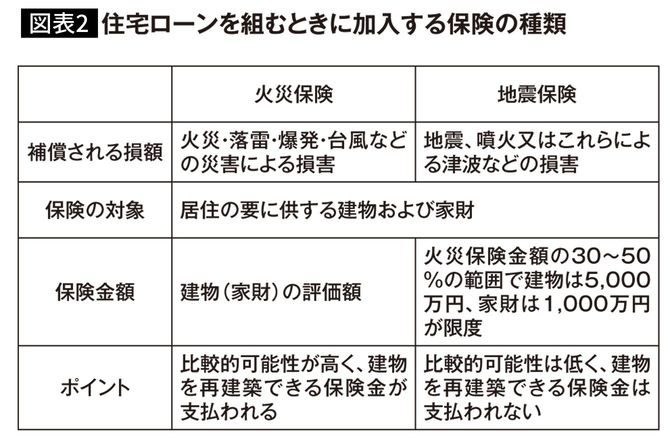

地震保険を火災保険のオプションのように考えている人がいます。地震保険は任意となっていて、火災保険に付加する形です。また保険金が火災保険の半分以下に設定されていて上限も低く、保険金が満額出ても住宅を再建築することはできません【図表2】。

これを見て、「地震保険に入っても意味がなさそうだ」と思う人もいるかもしれません。しかし、地震保険は住宅をキャッシュで買うような極めてレアな人を除き必要です。地震保険は国の「社会インフラ」「セーフティネット」であり、保険会社の「商品」である火災保険とは質的に全く異なるのです。

多くの人が地震保険を「保険商品」のように考えていますが、それは誤解です。地震保険はそもそも商品としては成り立たない保険なのです。

震災は天変地異でありエリア災害です。被害の範囲はどこまでも広範囲になります。これに対して火災は人災であり個別災害です。かなりの大火災で延焼があったとしても震災ほどの広範囲にはなりません。

大規模な地震が発生した場合に対応できる保険を、民間の保険会社はつくることができません。ビジネスとして成立しないんです。例えば東日本大震災で支払われた地震保険の保険金は東北、関東、北信越などで七五万件以上、一兆二〇〇〇億円を超える金額となりました。これは小さな国の国家予算レベルの金額です。

そんなお金がいつ必要になるか予測できません。もし発生した時に払えなければその保険会社は倒産してしまいます。ですから、火災保険の保険約款(やっかん)では通常、地震・噴火・津波によって生じた火災による損害を免責事由としておかないと、保険商品として成立しないのです。

■地震で家が壊れると住居費がダブルになる場合も

地震保険が生まれたきっかけは、一九二三年九月一日の関東大震災と一九六四年六月一六日の新潟地震です。その時に地震による損額を免責とする火災保険は罹災(りさい)者救済策として役立ちませんでした。そこで地震保険に対する社会的要望が高まり、新潟地震から二年後の一九六六年(昭和四一年)から地震保険に関する法律と地震再保険特別会計法が施行され、地震保険が実現したのです。つまり、地震保険は損害保険会社が営利のために販売する保険商品ではなく、セーフティネット=社会インフラだということです。

《戸建てならば保険金に加えて貯蓄を足せば家を再建することができるかもしれない。でも、マンションの場合、管理組合で建て替えの意思決定をする。これに時間がかかるし、住民のなかに貯金の無い人がいたら、意見はまとまらないから結局再建できない。だから、地震保険に入ってもしょうがない》

こんなことを言う人がいますが、地震保険はセーフティネットであって建物の再建の為に入る保険ではありません。地震で被害を受けた建物を再建させる保険は、そもそも保険として成立しないのです。

そして再建よりもクリティカルな問題があります。家が壊れても住宅ローンは減らないというごく当たり前の厳しい現実です。もはや住めない家の住宅ローンを払い切らなければなりません。賃貸物件に住むにしても家賃が必要ですから住居費はダブルとなり、かなり厳しくなります。

そんな局面で私的整理や自己破産にならないように、保険金が生活を再建させる助けになるのです。貯蓄を増やしておくこと、借入額を抑えることも重要ですが、あわせて自助努力の手立てとなるのが、地震保険なのです。

■地震保険で保険会社に儲けなし

地震保険の保険料は、保険対象である建物および家財を収容する建物の構造、所在地により算出され、耐火建物は安くなりますし、所在地でも地震の少ない地域は安く、地震の多い地域は高くなります。目安としては、保険金額一〇〇〇万円あたり保険期間一年につき以下のようになっています。

・耐火:六〇〇〇~二万二〇〇円

・非耐火:一万六〇〇~三万二六〇〇円

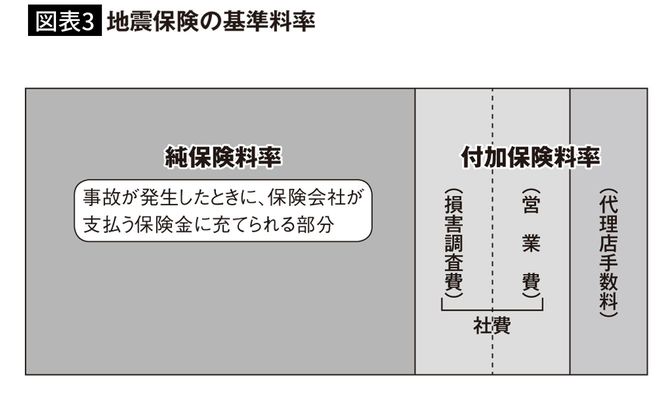

この保険料は損害保険料率算出機構が算出した基準料率をかけて計算されています。基準料率は保険金の支払いに充てられる「純保険料率」と事業経費に充てられる「付加保険料率」で成り立っています。そして「付加保険料率」は契約の事務処理や損害の調査などに充てられる「社費」と契約の募集を行う代理店に支払う「代理店手数料」に分けられます。

どういうことかというと、この保険料には保険会社の利益は含まれていないのです。いくらこの保険を売っても保険会社に儲けはありません。つまり、利用者の我々から見ると、地震保険以上に安い保険料は無いということです。これは、社会インフラとして政府が行う地震保険の事務の代行をしているという位置づけだからです。少しでもコストを抑えるために火災保険とセットで取り扱っているのですね。地震保険よりも安い保険はありません。単純な損得勘定で考えても、こういうものは全力で「買い」なのです。

■保険金の支払われる条件

地震保険では、保険の対象である建物又は家財が全損、半損、又は一部損となったときに保険金が支払われます。

・全損:契約金額の一〇〇%(時価が限度)

・半損:契約金額の五〇%(時価の五〇%が限度)

・一部損:契約金額の五%(時価の五%が限度)

「全損」というのを見て、完全に崩れ落ちてしまわないと保険金が貰えないのかと思う人がいますが、それは間違いです。

・全損とは主要構造部の損害の額が建物時価額の五〇%以上

・半損とは主要構造部の損額の額が建物時価額の二〇%以上五〇%未満

・一部損とは主要構造部の損額の額が建物時価額の三%以上二〇%未満

見た目でちゃんと建っていても、主要な梁(はり)や柱に損害が生じ、その修復に建物時価額の五〇%以上のお金がかかるものは全損です。

実際に修繕してから保険金を請求するのでは意味がありませんから、東日本大震災の時には航空写真・衛星写真による「全損地域」の認定や契約者の自己申告による損害調査が行われました。法律の趣旨が地震で罹災した被災者の生活を安定させることだからです。

また、地震保険に関する法律施行令の改正(平成二九年一月一日施行)によって、「半損」が「大半損」と「小半損」に分割されて、さらにきめ細かく補償が受けられるようになりました。

また地震・津波・噴火による被害によって地震保険証券がなくなっても保険金の請求ができます。契約している保険会社が分からない場合は、日本損害保険協会の地震保険契約会社照会センターのホームページでも確認できます。

----------

公認会計士

オフィス千日代表社員。1972年生まれ。神戸商科大学(現在の兵庫県立大学)卒業後、大阪の監査法人へ入社。資格も名前を伏せて開始した「千日のブログ 家と住宅ローンのはてな? に答える」が評判を呼び、住宅ローン、不動産分野で人気の高いブロガーとして現在に至る。一般の人からの相談を受けつけ、回答をインターネットに公表する「千日の住宅ローン無料相談ドットコム」でも活動する。著書に『住宅ローンで「絶対に損したくない人」が読む本』、『家を買うときに「お金で損したくない人」が読む本』(いずれも日本実業出版社)がある。

----------

(公認会計士 千日 太郎)

外部リンク

この記事に関連するニュース

-

2024年10月以降に火災保険料値上げに!何が変わって、見直しが必要な人はどんな人?

ファイナンシャルフィールド / 2024年9月8日 9時7分

-

もうすぐマイホームが完成予定です。オール電化の場合は“火災保険”に入らなくても問題ないでしょうか?

ファイナンシャルフィールド / 2024年9月8日 6時10分

-

台風・豪雨の被害は補償される?入っておくべき保険はどれ?専門家が解説

ハルメク365 / 2024年9月3日 18時50分

-

南海トラフ地震で家が燃えても「火災保険」は適用されない…元国税局職員「これだけは加入すべき2つの保険」

プレジデントオンライン / 2024年9月1日 8時15分

-

香取慎吾さんと「じしんご」くんが地震保険の広報キャラクターに就任!

共同通信PRワイヤー / 2024年8月27日 4時0分

ランキング

-

1『地面師たち』積水ハウスの“秘密文書”に見る巨額詐欺事件の真相「ずさんな手書き稟議書」「急展開した取引」の背景に派閥争い

NEWSポストセブン / 2024年9月23日 11時13分

-

2出戻り社員「アルムナイ採用」が増えた切実な事情 かつては"裏切り者扱い"も今や大歓迎だが…

東洋経済オンライン / 2024年9月23日 11時0分

-

3なぜ、「パン屋さん」みたいなセブンが増えているのか できたてのカレーパン、ドーナツ、メロンパンを強化する背景

ITmedia ビジネスオンライン / 2024年9月23日 6時15分

-

4「効率化で"不要になった社員"」活用する術ある?

東洋経済オンライン / 2024年9月23日 13時0分

-

5「一石二鳥」商品が続々登場 日々使って、災害時にも

共同通信 / 2024年9月23日 15時31分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください