「セミナー講師の言いなりで大出費」自己啓発沼にハマる47歳独身薬剤師のあきれた金癖

プレジデントオンライン / 2021年5月24日 10時15分

※写真はイメージです - 写真=iStock.com/Chainarong Prasertthai

■「銀行の勧めで始めた投資信託で損失」を取り戻したい47歳独身薬剤師

「投資を正しく始めたいんです」

都内在住の真田倫太郎さん(仮名・47歳)は薬剤師として働く独身男性です。家計状況を確認し、投資に充てられる金額を知りたいと家計相談にやって来ました。

現在の貯金は約100万円ですが、数カ月後には、貯蓄目的で始めた保険が満期を迎え、500万円ほどが入る予定です。約600万円を元手に投資を始めたいと考えているようです。

ただ、以前、銀行で勧められて投資信託への投資をしたところ、損失を出してしまったとのこと。同じことを繰り返したくないので投資にはあまり興味がなかったのですが、最近の風潮や国の制度などを見て、将来の資金作りのために投資をしたほうがよいのではないかと考え方を方向修正。失敗しにくい投資を始めるためには、家計から投資に充てられる金額を知ることが大切だと思ったそうです。

確かに将来の資金作りをする際は、毎月コツコツとお金を積み立てることや、投資信託をやるなら短期ではなく長期で積立投資していくこと、などがセオリーです。真田さんの家計からは、その積立額を毎月いくら出せるのかを知ることは大切です。状況を真田さんと共有するために、家計状況をうかがい、書き出していきました。

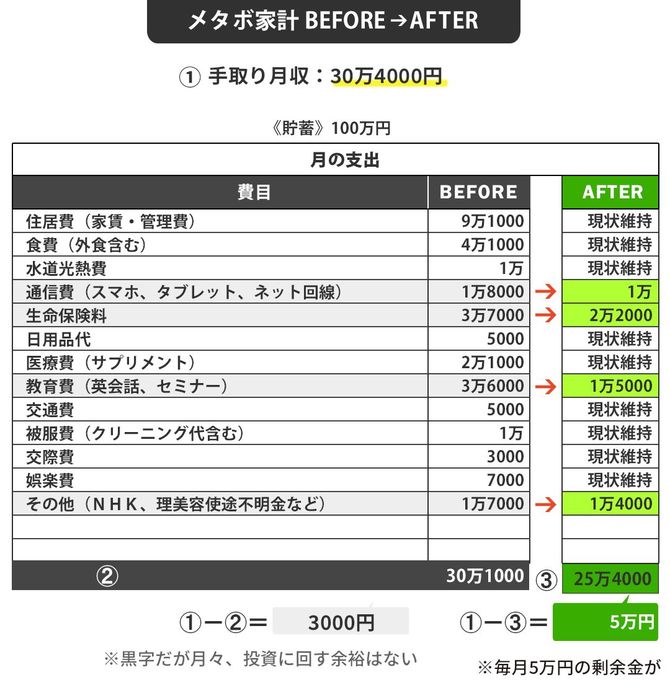

月約30万円の手取り収入に対し、支出も約30万円。収支はトントンですが、賃貸マンションの家賃約9万円などの固定費もあり、今のままでは毎月の収入から投資資金を捻出することは難しいようです。

そこで、年間約100万円支給されるボーナスから投資資金が捻出できるかを考えますが、「薬剤師関連の学会の参加費」や「毎月の収入から購入するのは難しい衣類」「最近加入した年払いの貯蓄目的の保険」「帰省費用や旅行代」などの出費であまり残らないことがわかりました。

気ままな独身生活と思いきや、真田さんの家計は、投資資金が出せないと同時に、ボーナスなどの臨時収入を含めても貯金ができない家計だったのです。

■「セミナー講師の言いなり」自己啓発沼にハマって大出費

真田さんにはどのような支出の癖があり、何を改善すると無理がなく貯金ができる家計になるのか。次にそれを共に考えていきました。

どうやら真田さんは自己投資が好きなようです。食費や日用品代などにはあまりお金をかけていません。その代わり、英会話スクールやマネーセミナーなど複数の「学びの場」にお金をかけています(「教育費」月3万6000円)。英語教育をネット上でやっている関係か、通信費もやや高く(月1万8000円)、仕事柄なのかサプリメントにもお金をかけています(月2万1000円)。以上、自己投資関連の費用が計7万5000円にもなります。

では、どの支出を無理なく下げられるでしょうか。

客観的に見ると、スマートフォンの契約内容の見直し、飲んでいないサプリがあれば、その見直しは取り組みやすいでしょう。セミナーも月に参加する数を絞れば、減らせるかもしれません。また生命保険料(月3万7000円)も見直すことで減らせる可能性があります。これらを提案しましたが、真田さんはこれらに取り組むことになかなか良い顔をしません。

特に、マネーセミナーに関してはかたくなな態度を見せます。セミナー参加が少なくなれば、将来を歩む道しるべがなくなってしまうのではないかという不安があるようです。加えて、以前FPのセミナーの後に開催される個別相談で、「貯金は収入の2割はしなさい」といわれ、かつ「投資でリスクを負うくらいなら、保険のほうがよい」とも言われたそう。そのため、月の保険料の中には今回満期を迎えるものとは別の貯蓄目的の保険料があり、減らすと貯金の目標が達成できなくなることが気になるとのこと。

通信プランの見直しは「速度が遅くなる」、サプリは「健康維持のために必要」などとそれぞれ本人には見直し拒否の理由がありましたが、どこか言い訳のような、自分に言い聞かせているような感も否めません。そもそもの考え方を変えていかないと、真田さんのお金の流れは変えられないことがわかりました。

■FPの提案に耳を貸さなかったが、次第に…

支出の削減につなげるために、1つずつ説明し、アドバイスしたのは次のポイントでした。

・サプリメントを飲むことは悪くはないけれど、高額を継続的に支払うほどの効果があるのかを振り返り、利用するものを絞るほうがお金を貯めやすいこと。

・通信費は契約内容や契約会社を見直すことで利用料を安くでき、最近は通信速度も気になるほど遅くならないケースが多いこと。

・自己投資となっているセミナー類は、今の生活にどれほど役に立っているかを振り返り、良いもの、そうではないものを見分ける目を養いつつ、参加するものを絞る。

今まで自分が良いと信じてきた部分の改善の提案なので、簡単には受け入れられないかと思えましたが、「なぜ、自分は良いと考えるのか」を本人に改めてよく考えてもらいました。その結果、納得できたのか、少しずつコスト削減に前向きな行動をとるようになりました。

■月約4万7000円の支出を削って、投資に回すことができた

スマホなど通信は家電量販店の格安スマホコーナーで話を聞き、複数の通信会社のプランを比較し始めました(月1万8000円→1万円)。セミナーは参加前後でその主催者や講師、内容について調べ、1カ月の中でもっともよいと思った1つだけに参加するルールをもうけることにしました。習い事は仕事でも使う可能性のある英会話のみ継続することにしました(「教育費」月3万6000円→1万5000円)。

このようにして月約4万7000円の支出を削ることができ、これを全額投資に回すことにしました。全額そっくり回せるのは、現在の貯金とこれから満期を迎える保険金で、生活防衛資金は十分だからです。通常の口座での積立投資でもよかったのですが、非課税投資で少しでも利益を多くしたいという希望もあり、iDeCoを月2万3000円、つみたてNISAを月2万4000円で始めることにしました。継続して積立投資をしていけると、65歳の年金受給開始前に1000万円を超える資産を作ることができる可能性も見えてきました。

真田さんは勉強熱心であるがゆえに、いろいろな情報に振り回され、支出が多くなってしまっていたようです。また、もしかするとさまざまな講師から言われることに従うことにより「自分はできている」という気持ちが芽生え、その存在に依存した暮らし方になっていたのかもしれません。

学ぶということ、そしてその意欲などはとても大切なことですが、複数ある学びの場から、どこが信頼できるのか、どれが大切な情報なのか、自分で選べるようにならなくてはいけません。

そしてさらに自分に合っているかという視点で考えられることも必要です。自己投資も大切ですが、偏らず、広い視野でいろいろな物事を見ることが、自分の成長にも、お金を貯め、増やすことにも大切なのです。

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万3000件を突破。書籍・雑誌への執筆、講演も多数。著書は60万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は143冊、累計330万部となる。オンラインサロン「横山光昭のFPコンサル研究所」を主宰。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

51歳会社員、貯金540万円。これからお金がかかるのに毎月自転車操業なのが悩みです

オールアバウト / 2024年9月18日 22時20分

-

58歳貯金1200万円。65歳からの年金生活では老後資金が足りない……

オールアバウト / 2024年9月18日 20時5分

-

48歳貯金300万円。夫の転職で収入が下がりました。長男が受験生で塾代は上がり、赤字家計です

オールアバウト / 2024年9月16日 22時20分

-

51歳貯金930万円。夫の持病が悪化し妻の私が大黒柱。平均貯蓄額よりも貯金が少ないと感じます

オールアバウト / 2024年9月12日 22時20分

-

33歳、育休中、貯金10万円。どうにか出費を抑えて貯金をしたいのですが、うまくいきません

オールアバウト / 2024年9月9日 6時10分

ランキング

-

1兵庫県知事どころじゃない! 内部通報200件超え、「CIAOちゅ〜る」いなば食品「内部通報制度」導入で社長&会長への告発が殺到していた!

文春オンライン / 2024年9月26日 11時0分

-

2吉野家がカレーをリニューアル 牛丼チェーンの“カレー商戦”激化

TBS NEWS DIG Powered by JNN / 2024年9月26日 12時2分

-

3悲惨すぎて笑えます…〈勤続46年・月収30万円〉のサラリーマン、65歳で手にした「年金額」に唖然「たったこれだけ」

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月26日 5時15分

-

4専門家が指摘、福島の廃炉「2051年完了」は無理 宮野廣・原子力学会廃炉委委員長に聞く

東洋経済オンライン / 2024年9月26日 9時0分

-

5優秀な上司でも「性格が原因で降格」が急増のナゼ これから「仕事できる」定義が激変する深刻背景

東洋経済オンライン / 2024年9月26日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください