「退職金2500万のうち2000万投資」68歳独身男性が招かれた「銀行VIPルーム」という密室恐怖

プレジデントオンライン / 2021年6月6日 9時0分

※写真はイメージです - 写真=iStock.com/fatido

■68歳のひとり暮らし男性が招かれた「銀行VIPルーム」という密室恐怖

(前編から続く)

——他にもお金の素人が陥りやすい投資の失敗事例はありますか?

【藤原未来(ファイナンシャルプランナー)】最近は、退職金向け「資産運用セット」のような商品を巡るトラブルも頻発していますので、ケース2として紹介しましょう。

B氏は3年前に40年間勤務した会社を定年退職し2500万円の退職金を元にリタイア生活に入った。退職金が振込まれるとまもなく銀行から連絡があり、「とってもお得な特別キャンペーンのご案内があるので一度支店の窓口にお越しください」とのこと。

さっそく銀行の窓口に行くと担当者にVIP専用室という小部屋にご案内され、ご丁寧に支店長まで挨拶に現れた。B氏も前から資産運用には興味があったのでいい提案であれば是非お願いしたいと言うと「待ってました」の勢いで特別キャンペーン商品である「資産運用セット」について腕利き担当者によるマシンガントークが始まった。

内容は退職金のうち2000万円を半分に分けて1000万円を指定の投資信託に預けるだけでもう半分の1000万円の3カ月定期預金の利率が通常0.002%のところ何と5%になる超お得な商品とのこと。

1000万円の0.002%では税引後およそ50円の利息にしかならないが5%では税引後およそ10万円になるという話で、B氏もそれはいい話だと前のめりになった。

さらに前のめりにさせたのは、もう半分の投資信託1000万円についてで、これも大評判の好配当株式の毎月分配型商品がお勧めで、その理由が毎月なんと約15万円の分配金が受け取れるとのことだった。

これは先ほどの定期預金の利息よりも金額的に魅力的であることに加え、期間も3カ月どころか保有し続けている間じゅう分配金を受け取れるとのことで、少ない年金の足しになると完全に乗り気になり、すぐに手続きをした。

しかし、高収益な特別キャンペーン商品に喜んでいられたのはほんのつかの間だった。

毎月15万円だった分配金は半年後には12万円に減り、その1年後には9万円にまで減ってしまった。それどころか、元本自体も当初1000万円だったのが2020年3月には新型コロナショックでおよそ750万円にまで一気に下がり、現在も回復はせずに下位安定してしまっている。これでは何のために投資したかわからず、B氏もうなだれるばかり。

また、B氏は気がついていないが、実はこの投資信託の購入時には3.3%の手数料が引かれていて1000万円のうち33万円は最初に差し引かれ、引かれた後の金額から投資が始まっている商品であった。

これは特別金利5%の特典に誘われてしまった悪い例と言えましょう。

B氏はまさかの事態に立ちすくみ、欲をかいて慌てて飛びついてしまった自分を責めると同時に、銀行にも不満をぶつけたいところですが、かの腕利き担当者も支店長も転勤してしまい今はぶつける対象も失ってしまって泣き寝入り状態です。

■「資産運用セット」で人生設計を狂わされないためにすべきこと

――B氏のケースも本当に残念な話ですね。老後の人生設計が狂ってしまったってことですものね? 自分がよくわかっていないままに目先の利益に目がくらんでしまってはいけないっていうことなんですね。こういった例は世の中にはたくさんありそうです。

【藤原】そうなんですよ、このケースのような「資産運用セット」といった特別キャンペーン金利の定期預金と投資信託の抱き合わせ商品はどの銀行でも用意してあります。都銀を始め地銀や信金のホームページを検索してみれば必ずといってよいほど紹介されているのがわかります。

——被害を受けたとするB氏が行動すべきことは何ですか?

【藤原】まずは「キャンペーン商品には気をつけろ」ですね。キャンペーンを張るということは、つまり銀行はそれで「稼ぎたい」わけで、稼ぐためのしかけが潜んでいると考えるべきです。投資信託を購入する際には手数料がかかるものしか選べないようになっています。その手数料は2~3%の場合が多く、定期預金の“お得”なキャンペーン利息を上回る額に設定されていることが多いのです。ということは銀行の懐は最初から傷まない仕組みになっているのですよね。

そんな商品を用意して売り込む金融機関もどうかと思いますが、こちらとしても賢くならないといけないということです。

■「預金のまま置いておいても増えませんよ」が常套文句

——う~ん、素人にはなかなか厳しいものがありますね。お年寄りだけでなく、お金の知識があるとは言えない私のような人はどうしたらいいのでしょう?

【藤原】これは、ある程度、金融知識を持っておかないと、いいように言いくるめられてしまいがちです。ただ、前回、「真に顧客第一主義の銀行員」なのかを見極める方法をお伝えしましたが、それと同時に「銀行窓口での作法」ともいうべき攻略法があるので、そちらをお教えしましょう。

それは「銀行の窓口では提案されるな、自分から提案しろ!」ということです。

まず、銀行の窓口で提案されるのは「預金→投資信託」か「預金→生命保険」への乗り換えです。いずれも「預金のまま置いておいても増えませんよ」が常套文句です。

そういうものだとわかっていれば、うかつに話に乗せられることは防げると思います。

かといって、危ないから何もしないというのもこの長寿社会においてはリスクです。低金利時代にお金を長持ちさせるには「資産運用」は必須といっても言い過ぎではありません。だからこそ、自分に合った「資産運用」を考えて、それを銀行の窓口で提案するわけです。

では、自分に合った「資産運用」とは何でしょうか。それには3つの方針を立てると見えてきます。

■虎の子の退職金で上手に資産運用するための「3つの方針」

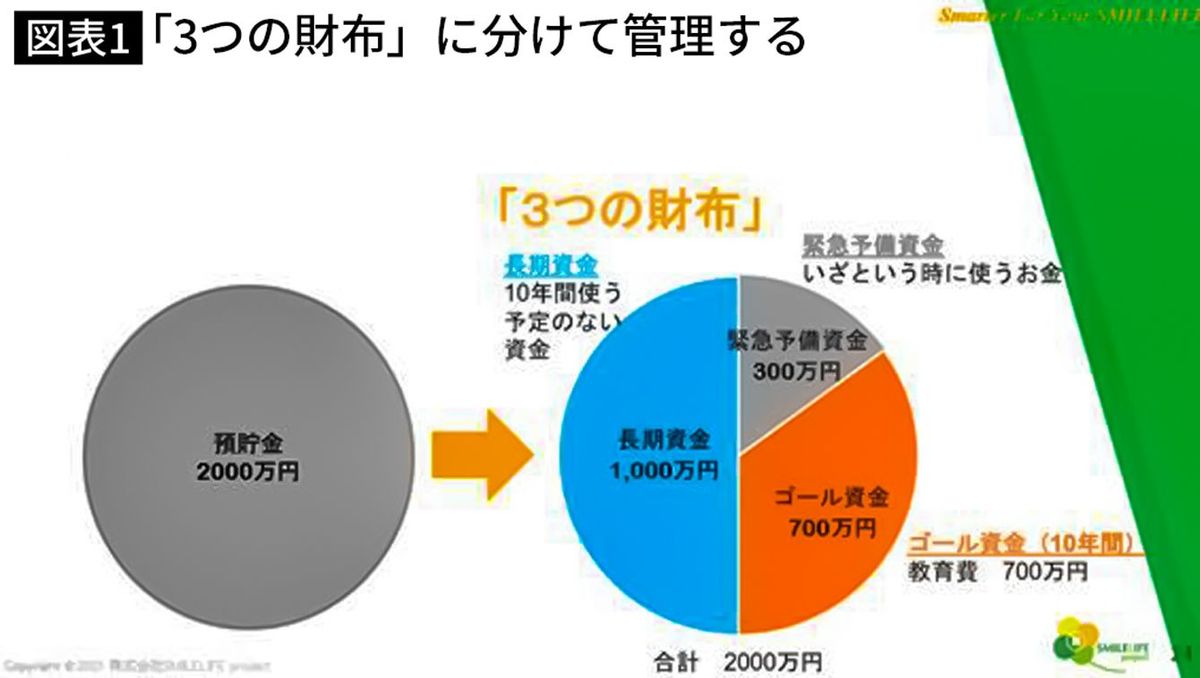

1.自分の投資可能額を把握する

➡3つの財布に分ける(前々回の記事を参照)

「緊急予備資金」…いざという時のためによけておくお金

「ゴール資金」…今後10年間で使う予定の目的資金

「長期資金」…残ったお金。10年間は手を付けなくて良いお金=「投資可能額」

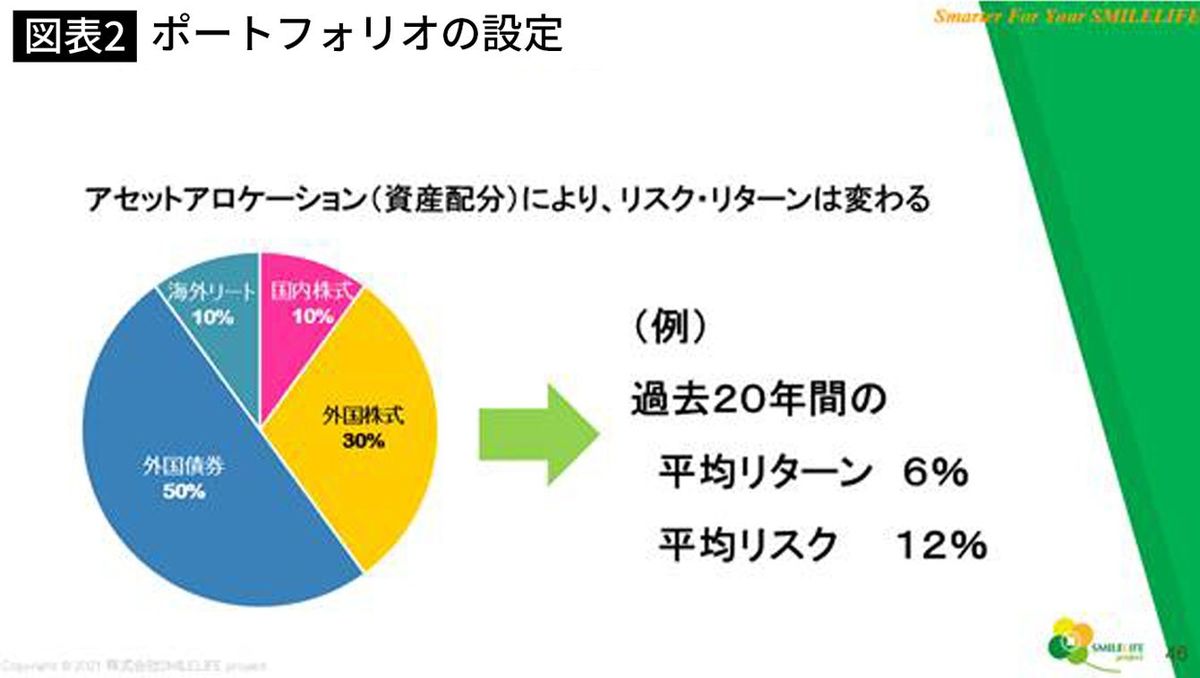

2.資産配分(ポートフォリオ)を決める

(ア)株式と債券と不動産(リート)など投資の対象を分散する

(イ)日本と外国(先進国、新興国)に国や地域を分散する

(ウ)利回り(リターン)とリスクの組み合わせを決める

3.ポートフォリオに投資信託を当てはめる

(例)

国内株式:日経平均連動型インデックスファンド

外国株式:先進国株式インデックスファンド

外国債券:先進国債券インデックスファンド

海外リート:先進国リートインデックスファンド

以上の「3つの方針」を決めたうえで銀行の窓口に行きます。ステップは2つです。

■「投資信託はノーロードかつ信託報酬は最安値でお願いします」

まず窓口で上の2つめの方針である「資産配分(ポートフォリオ)」を提示します。この円グラフを見せて、「自分のポートフォリオはこちらになります。この資産配分に合わせて投資信託を買いたいと思うのでよろしくお願いします。」と伝えると、窓口担当者は「お! この方は相当のレベルの人だ」と身構えることでしょう。

そして「投資信託はノーロード(購入手数料ゼロ)かつ信託報酬(保有時手数料)は最安値のものでお願いします」と投げかけます。これで窓口担当者はさらに身構えながら一生懸命こちらのリクエストに応えようと商品を選んでくれることでしょう。

あるいはあらかじめホームページに載っている取扱ファンド(投資信託)一覧を見て上の条件に合ったファンドを選んでリストにして持参し、「これらのファンドを買うので手続きお願いします」と提示した方が手っ取り早いと思います。

ここまで準備して窓口に行けば、担当者の提案に振り回されることもありません。

以上の「3つの方針」を決めるのは意外と考え方はシンプルですが最初はちょっとハードルが高いという方も多いでしょう。そうした方はお金の専門家であるファイナンシャルプランナー(FP)に相談してみてください。

FPといってもいろいろなタイプがいます。お勧めは、保険会社や証券会社など金融機関に属さない中立的な立場に立てる独立系のFPです。

「銀行の窓口では提案されるな、自分から提案しろ!」が正しい姿勢です。自分のお金は他人の提案に左右されるのではなく、自分で決めてコントロールしましょう。

――ありがとうございました。

----------

作家

執筆、講演活動を軸に悩める女性たちを応援している。「偏差値30からの中学受験シリーズ」(学研)の著者。近著に『親の介護をはじめる人へ伝えておきたい10のこと』(ダイヤモンド社)、近刊に『神社で出逢う私だけの守り神』(企画・構成 祥伝社)、『1日誰とも話さなくても大丈夫 精神科医がやっている猫みたいに楽に生きる5つのステップ』『たった10秒で心をほどく 逃げヨガ』(取材・文 いずれも双葉社)など。

----------

----------

独立系FP 株式会社SMILELIFE project代表取締役

1級ファイナンシャルプランニング技能士・ファイナンシャルプランニング技能士会代表幹事、一般社団法人 信託制度保障協会理事。1989年慶應義塾大学経済学部卒業。三井生命保険相互会社(現大樹生命保険株式会社)など経て、2017年、株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けのトータルライフプランニングサービスである「ライフブック」サービスをスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

----------

(作家 鳥居 りんこ、独立系FP 株式会社SMILELIFE project代表取締役 藤原 未来)

外部リンク

この記事に関連するニュース

-

《新NISA》成長投資枠で「とんがった商品」にチャレンジ!…アクティブ投信・分配金あり投信などで〈投資の醍醐味〉を体感しよう【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月15日 11時15分

-

銀行に騙された!退職金2,500万円、年金月19万円の65歳男性〈毎月分配型投資信託〉を勧めてきた営業マンに憤慨も…「勘違いでした」と猛省したワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月8日 11時15分

-

退職金2,000万円でほくほく、お高いワインを小脇にいそいそ帰宅の60歳会社員。幸せ間違いナシの老後のはずが…馴染みの銀行の勧めで疑いなく始めた〈シニア資産運用〉で大転落「震えが止まらない」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月28日 11時45分

-

大手銀行の売れ筋トップに異変!? みずほ銀はゴールドを含むバランス型でインフレ対応

Finasee / 2024年6月26日 13時0分

-

投資初心者が知りたい「投資信託の買い方」- まず何をすればいい? 運用の注意点は?【FPが解説】

マイナビニュース / 2024年6月17日 13時27分

ランキング

-

1CoCo壱「わずか3年で3回目の値上げ」は吉と出るか 過去の値上げでは「客離れ」は見られないが…

東洋経済オンライン / 2024年7月16日 17時30分

-

2iPhoneの「ホームボタン」が消えていく深い意味 「心の支え」だった人はどうすればいいのか?

東洋経済オンライン / 2024年7月16日 13時0分

-

3「日本でしか手に入らない」カレーパン、なぜ外国人観光客に人気? チーズ入りカレーパンに「私の心臓は高鳴った」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月15日 22時0分

-

4「離職率が低い大企業ランキング」トップ100社 単独従業員が1000人以上の会社を対象に調査

東洋経済オンライン / 2024年7月16日 6時0分

-

517年ぶり消費増税、強気の「展望リポート」に3人反対=14年上半期・日銀議事録

ロイター / 2024年7月16日 9時8分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください