「世界最大の対外純資産国」日本の"30年連続記録"を手放しで喜べないワケ

プレジデントオンライン / 2021年6月5日 11時15分

※写真はイメージです - 写真=iStock.com/Nuthawut Somsuk

■日本円が「安全資産」と呼ばれる理由

「リスク回避ムードが高まり、安全資産である円が買われた」

このフレーズは市場参加者でなくとも、これまで何度も目にしたことがあるものだろう。筆者においても「なぜ円が安全資産なのか。理解できない」という照会をこれまで数えきれないほど受けた。恐らく、今の仕事をしていて最も多く受けた照会かもしれない。

さまざまな解説が可能だが、円が安全資産と整理される最大の理由は「世界最大の対外純資産国」というステータスに尽きる。端的に言えば、日本は「世界で最も外貨建て資産を多く抱えている国」という話でもある。

もちろん、厳密には実際に売買可能な資産かどうかなど議論を要する部分もあるが、それだけの外貨建て資産を抱えているのは事実である。

世界にはたくさんの通貨が存在する。そうした中でわざわざ「世界で最も外貨建て資産を多く抱えている国」の通貨を売り進める必要はなく、むしろ相対的に安全な資産として取引されること自体、論理的には不自然ではない。

なお、後述するが、「巨大な対外純資産」はそれだけ国内経済における投資機会が乏しかった(魅力がなかった)ことの結果でもあるため、必ずしも喜ばしい話ではない。

とはいえ、政治・経済の弱体化が指摘される現状でも円が安全資産と呼んでもらえる最大の理由もそこにあるという理解は持っておきたい。

■30年連続「世界最大の対外純資産国」という裏付け

「世界最大の対外純資産国」というステータスは毎年5月下旬に財務省から公表される『本邦対外資産負債残高の状況』を受けて定期的に話題になる。今年5月25日には2020年末分が公表され、30年連続で「世界最大の対外純資産国」というステータスが確認された。

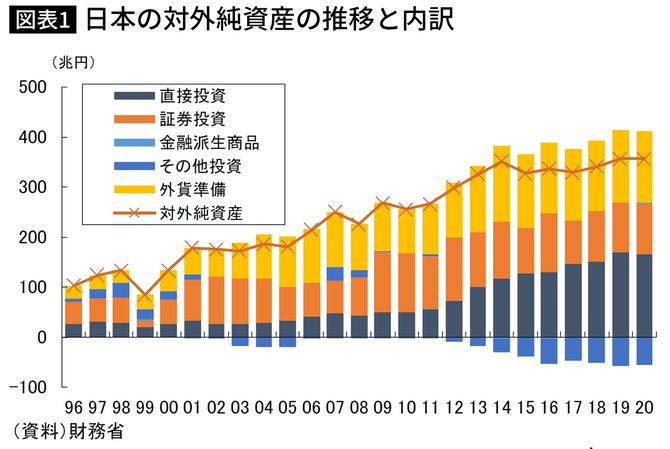

具体的に数字を見ると、日本の企業や政府、個人が海外に持つ資産から負債を引いた対外純資産残高は前年比▲450億円の356兆9700億円と3年ぶりに前年比減少となったものの、「世界最大の対外純資産国」のステータスは不変だった(図表1)。

この前年比減少も2020年を通じてドル/円相場が5%程度下落したことの結果であり、これを差し引けば、「概ね横ばい」というのが正しい。

というのも、2019年末の対外純資産は357兆円であり、この5%は17兆9000億円である。これは2020年末の対外純資産に本来乗ってくるはずだった2020年の経常黒字(+17兆5000億円)と同額である。

要するに、為替変動による価格効果で対外純資産の水準が微減(概ね横ばい)になったのであり、国として対外純資産を積み上げる続ける姿が変わったわけではない。

この点は重要である。というのも、暦年で見た経常収支が赤字となり、対外純資産の積み上げができなくなってしまった場合、「円の信認」が毀損(きそん)する象徴的な出来事として注目を集める可能性があるからだ。

もっとも、暦年で見た経常収支が赤字に転落し、それが嫌気され円安になるようなことがあっても、350兆円を超える外貨建て資産が為替評価益を生むので対外純資産は逆に増える可能性もある。

ここまで膨らんだ外貨建て資産は通貨防衛を企図した大型の外貨売り為替介入などに追い込まれない限り、顕著に減ることはないようにも思える(もちろん、提示可能な悲観シナリオはまだあるが、枚挙に暇がないので割愛する)。

■「リスクオフの円買い」をそぐ直接投資

ちなみに、残高だけを見れば日本が「世界最大の対外純資産国」である事実は不変だが、その構造は近年変化している。筆者はその構造変化が「安全資産としての円買い」の迫力を近年そいでいるのではないかという仮説を持っている。

例えば昨年3月、米国が1カ月間のうちに150bpsもの利下げを行ったが、円高・ドル安は比較的穏当な動きで収束し、100円を割り込むこともなかった。また、2018年から2019年にかけてFRBが利下げに転換した際も、ドル/円相場は史上最小値幅で静かな相場が続いた。

それ以前にも株価が大崩れして世界同時株安が懸念されるような場面は複数あったが、ドル/円相場は大人しいものだった。リーマンショック後の3~4年。多少のショックでまとまった幅の円高が起きていたことを考えると隔世の感を覚える。

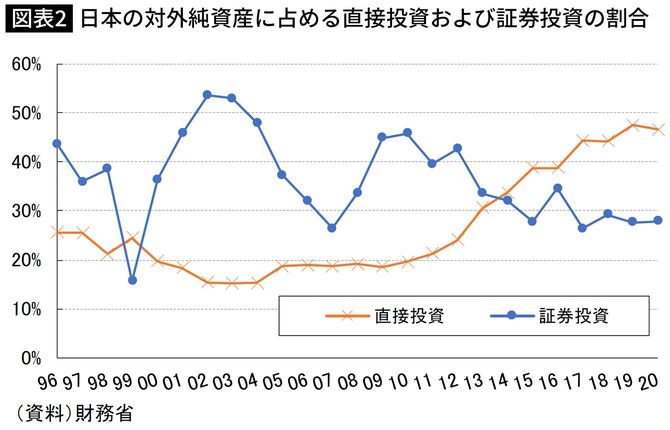

こうなっている理由は1つではないだろうが、対外純資産構造の変化と無関係ではないように思う。過去10年、日本の対外純資産構造を見ると、かつての海外有価証券ではなく、日本企業から海外への直接投資(≒海外企業買収)の存在感が増している。

図表2に示すように、過去10年間で日本の対外純資産における証券投資と直接投資の比率は逆転し、その後拡大してきた。これは「安全資産としての円買い」を考える上では重要な変化である。

■「売られて戻ってこない円」が円高を抑制している

というのも、リスク回避ムードが強まる状況を受けて、米国債や米国株など流動性の高い海外有価証券を手放して円貨に換えるということはあっても、買収した海外企業を容易に手放すことは考えにくいからだ。対外純資産において証券投資が低下し、直接投資が上昇しているという構図は「売られて戻ってこない円」の比率が増えているというようにも読める。

「世界最大の対外純資産国」の円が「安全資産」としての地位を保っているという事実は不変だが、「売られて戻ってこない円」が増え、円高が進みづらくなっているという可能性はある。

なお、直接投資が増えてきた理由は多くの説明を要しまい。世界最速ペースで少子高齢化が進んでいる状況を踏まえれば、「縮小し続ける国内市場に投資をするよりも海外企業への買収や出資を通じて時間や市場を買ったほうが中長期的な成長につながる」という経営判断は合理的なものである。

世界的に金利がほぼ消滅してしまった今、収益率を見ても直接投資のほうが証券投資よりも明らかに優れているのだから、投資妙味に照らしても直接投資が優勢になるのは当然の帰結だ。

国内よりも国外へ、国外でも証券投資より直接投資へ、は今後も持続する傾向ではないだろうか。このような視座に立った上で「『世界最大の対外純資産国』は『失われた30年』の副産物」という評価もあながち間違いではないように思える。

■猛追するドイツ…日本の首位陥落は時間の問題だ

以上のような議論を踏まえると、日本が抱える巨大な対外純資産が簡単になくなることはないと思われる。しかし、それが世界最大であり続けるのかどうかは議論の余地がある。

もちろん、「世界第二位の対外純資産国」でも安全資産と呼ばれる筋合いは十分ある。だが、30年間も維持してきたステータスを失った場合、直情的な為替市場は冷静でいられるのだろうか。

この点、筆者は諸外国、とりわけドイツとの比較を気にしている。

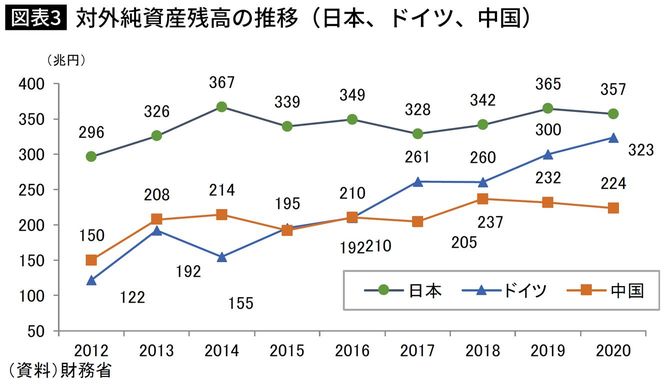

図表3に示すように、ユーロという「永遠の割安通貨」を武器にドイツは貿易黒字を荒稼ぎし続けており、「世界最大の経常黒字国」としてのステータスを保持している(2020年は中国がコロナ特需の恩恵でかろうじて世界最大の黒字国となったが、それでも2位のドイツとは大差なかった)。

今後、どれほど経常・貿易黒字を積み上げても通貨ユーロがドイツの競争力を貶めるほど強くなることはないので、ドイツは延々と今のペースで対外純資産を増やし続けるだろう。

2020年末時点で日本とドイツの差は過去最小の34兆円まで縮まっている。ここまでくると相場次第ではいつ「世界最大の対外純資産国」のステータスがドイツと逆転しても不思議ではない。

■安全資産としての魅力を失いかねない

もとより巨大な政府債務や人口減少、結果として停滞する成長率など、「円を安全資産と見るのはおかしい」という論調は根強いだけに、1位から2位への転落が針小棒大に扱われる可能性はある。

もっとも、既述の通り、円安になれば為替評価益が膨らむので、根拠のない悲観論は逆に対外純資産をかさ上げするだけで終わる可能性もある(そしてまた世界最大に戻るかもしれない)。

真の問題は、暦年で見た経常収支が恒常的に赤字に陥るような事態になってからだ。それは近い将来に予想されないものだ。

筆者は当面、円は安全資産として見なされると考えるし、危機を煽るつもりも全くない。だが、30年維持してきた「世界最大の対外純資産国」というステータスにドイツが肉薄していることを契機として、円が安全資産としての魅力を失い「極端な円安」がテーマ視されるような将来にも少しずつ想像を巡らせていきたいと思っている。

上述の通り、事実として、対外純資産においては「売られて戻ってこない円」が増えている疑いがあり、それが相場に影響を与えている節もある。日本ではいまだに極端な円高におびえる風潮が強いが、資源輸入国としては極端な円安も警戒対象である。

■「円高よりも円安のほうが怖い」という認識を持ったほうがいい

そもそも(政治的に可能かどうかは別の話として)理論上は自国通貨売り・外貨買いは無限にできるが、外貨売り・自国通貨買いは外貨準備分しかできない。「極端な円安」を抑止する弾薬は有限なのである。

「本当に制御不能になった場合、怖いのは円高よりも円安」という至極当然ながら、日本では長らく意識されてこなかった事実が、「世界最大の対外純資産国」のステータスが危うくなる中で周知されるようになれば、将来の日本の経済政策(とりわけ為替に隷属しがちな金融政策)の在り方も変わってくるのではないかと思われる。

----------

みずほ銀行 チーフマーケット・エコノミスト

2004年慶應義塾大学経済学部卒業後、JETRO入構、貿易投資白書の執筆などを務める。2006年からは日本経済研究センターへ出向し、日本経済の短期予測などを担当。その後、2007年からは欧州委員会経済金融総局(ベルギー)に出向し、年2回公表されるEU経済見通しの作成などに携わった。2008年10月より、みずほコーポレート銀行(現みずほ銀行)。著書に『欧州リスク:日本化・円化・日銀化』(東洋経済新報社、14年7月)、『ECB 欧州中央銀行: 組織、戦略から銀行監督まで』(東洋経済新報社、17年11月)、『リブラの正体 GAFAは通貨を支配するのか?』(共著、日本経済新聞社出版、19年11月)。TV出演:テレビ東京『モーニングサテライト』、日経CNBC『夜エクスプレス』など。連載:ロイター、東洋経済オンライン、ダイヤモンドオンライン、Business Insider、現代ビジネス(講談社)など

----------

(みずほ銀行 チーフマーケット・エコノミスト 唐鎌 大輔)

外部リンク

この記事に関連するニュース

-

アングル:国内勢が過去最大の対外投資、拭いきれぬ円の先安観

ロイター / 2024年9月9日 18時46分

-

経常収支7月は3.1兆円の黒字、円安で第一次所得収支が過去最大

ロイター / 2024年9月9日 11時5分

-

FX個人投資家、JPY(円)安志向が継続 !政府・日銀、5.5兆円超のUSD(米ドル)売り介入実施【外為どっとコム総研FX投資家調査2024年7月】

PR TIMES / 2024年8月26日 18時15分

-

5年ぶりの米国利下げか?金利低下時に気をつけたい三つの注意点!

トウシル / 2024年8月26日 7時30分

-

ドル円レートの「正しい理論値」など存在しない だからこそ意図的に歪みを加えてはいけない

東洋経済オンライン / 2024年8月24日 21時30分

ランキング

-

1兵庫県職員「『知事の犬』などと言われ、精神的に参ってしまいそう」…電話対応1日200件以上

読売新聞 / 2024年9月20日 7時7分

-

2製薬大手元社員の妻は殺されたのか 晩酌の焼酎パックに残された痕跡が語るもの 法廷から

産経ニュース / 2024年9月20日 8時0分

-

3秋田や新潟で大雨、秋田新幹線が朝に運休

読売新聞 / 2024年9月20日 8時14分

-

4「往生際悪い」兵庫県民からは辞職求める声 斎藤知事の不信任案 全会一致で可決 「しっかり考える」進退明言せず

ABCニュース / 2024年9月19日 22時29分

-

5中国、水産輸入再開表明へ 処理水採取で参加容認

共同通信 / 2024年9月19日 23時59分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください