「家賃+αで6000万円の家を買える」を信じた共働き夫婦の大後悔

プレジデントオンライン / 2021年6月26日 11時15分

※写真はイメージです - 写真=iStock.com/y-studio

■「結婚~出産までの期間」が世帯年収マックス

3月28日付けの記事で、『「月15万ちょいで6000万の家が買える」そんなセールストークを信じた夫婦の末路』と題して、昨今の共働き夫婦が陥りがちなリスク「住宅購入あるある」を取り上げた。

私のもとへ住宅ローンの相談に訪れる共働き夫婦の「よくある例」を念頭に書いた記事だが、同じようなカップルは実に多いようで、たくさんの方に読まれたと聞く。

そこで今回は、「住宅購入あるある」の第2弾として、「妻の出産で世帯収入が激減しローン返済につまずく共働きカップル」について取り上げる。

よくあるのは、新築マンションの購入を決め、売買契約を結んでから引き渡しまでの1年~1年半の間に妊娠・出産するケースだ(新築マンションはかなり早い時期から売り出されるため、契約から引き渡しまでの期間が長い)。

共働き夫婦は、結婚してから妻が出産するまでの期間が「最も世帯収入が多い時期」となり、出産後は数年もの間、世帯収入は激減するのだが、このことを認識しているカップルはとても少ない。

世帯収入がマックスの時に立てたローン返済プランは、妻が出産した後の家計を脅かすことになることを覚えておいてほしい。

■時短勤務で収入は3分の1に、それでも保育料は月数万円

時系列で世帯の収入と支出の変化を見ていこう。

まず、結婚当初子どもがいない時期は、妻は残業ができ「残業手当」という収入が得られるうえ、子どもにかかる支出もない。家計は豊かだ。

ところが、出産のための約8週間の産前産後休暇、続く約1年間の育児休業期間中は、原則として妻の給与収入はゼロとなる。社会保険から給付金が出るとはいっても、休業前賃金の3分の2程度。出産前の収入を全額補償するものではない。

休業中のボーナスはもちろんゼロ。ボーナスを補償する給付金はないため妻の収入ダウンにより世帯収入は激減する。

さらに出産後は、子どものおむつ代やミルク代、産着や新生児用のグッズ購入費といった新たな支出も発生する。家計は「収入ダウン+支出アップ」のダブルパンチに見舞われる。

育児休業を終えて職場復帰する際、多くのママたちは「時短勤務」を採用する。保育園のお迎えや家事・育児を考えると、フルタイムでの復帰は難しいのだろう。時短勤務となると、勤務時間にもよるが、3分の1程度の収入ダウンになるケースが多い。毎月数万円の保育料も発生する。

■自由にお金を使っているけれど、貯蓄はできていた

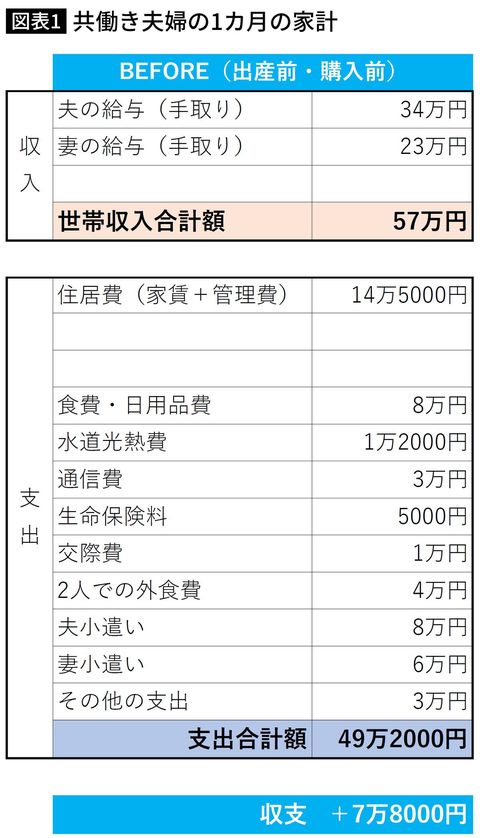

よくあるケースとして、夫の額面年収は700万円、妻の出産前の額面年収は500万円の共働き夫婦を想定して、出産前と出産後家計の変化をシミュレーションしてみた。具体的に見てみよう(ボーナスは月給の2カ月分×2回と想定)。

「妊娠前」の家計状況は次の通り。

結婚してから出産するまでの「収入マックス時期」の世帯手取り収入は、月57万円。さすが共働き、2人で働くとたっぷりとした収入を得られる。

賃貸マンションの家賃は管理費込みで月14万5000円だ。子どものいない気楽さから、夫も妻もそれぞれにお小遣いを自由に使っている。家計収支は月8万円弱で、それぞれ財形貯蓄やiDeCoで積み立てができている。世帯年収からみると、もう少し貯めてほしいとは思うが、こういった家計はよくあるケースだ。

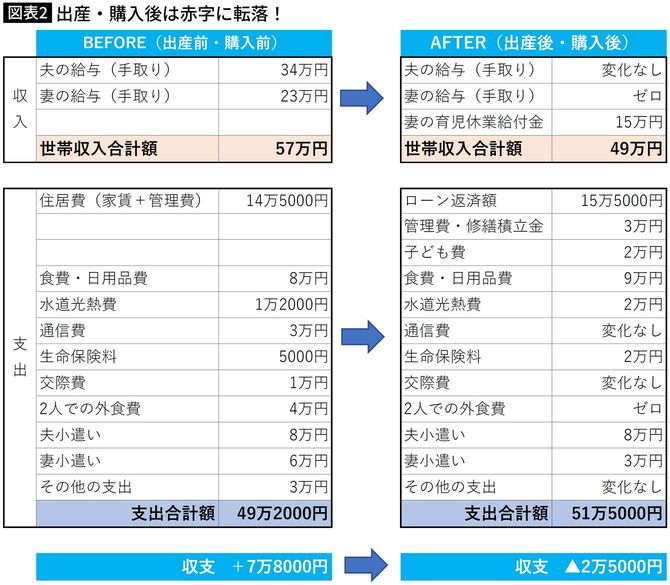

■「家賃+1万円で、6000万円のローンが組めます!」

こういう家計の夫婦が家購入を検討したとする。現在、都市部の新築マンションは、軒並み6000万円を超えている。高いなぁと思っていると、モデルルームのセールスから「世帯年収は1200万円もあるのですから、この6000万円の物件は頭金がなくても全額ローンで買えますよ!」と猛烈にプッシュされる。

今の家賃を聞かれ、「14万5000円」と答えると「月1万円足すだけで、6000万円のローンが組めます! 家賃並みの返済額で買えるんですよ。家賃を払うくらいなら、買っちゃいましょう!」と、ぐいぐいと押してくる。そして、諸経費を払う程度の貯蓄しかないのに、全額ローンでもいいというので、引き渡しが1年半後の新築マンションの契約をしてしまう。これが本当に“あるある”なのだ。

完成を待つ間に妻は妊娠、出産。産休中や育児休業中は妻の給料がストップする。出産手当金や育児休業給付金では足りない。想定外に家計は苦しくなる。

■収入は月8万ダウン、月2万の子ども費発生、保険料支出も増額

「妊娠前(BEFORE)」と「育休中(AFTER)」の家計の変化は大きく変化する。

まず収入は、月8万円のダウン。給与がゼロになり、育児休業給付金が出るが休業前賃金の3分の2程度なので月15万円くらいだ(実際には2カ月ごとに支給される)。

つぎに支出。住居費は「家賃+1万円」のつもりが、マンションの管理費・修繕積立金が3万円かかるため、住居費は大幅にアップし月4万円増。このほかに固定資産税が発生するが、それはボーナスから別途支払うものとする。

妻が自宅にいる時間が長くなると食費や水道光熱費がアップする。初めての出産だと新生児グッズの購入費用もかかるので、オムツ・ミルク代などと合わせて月に2万円程度の子ども費が発生する。子どもの誕生をきっかけに生命保険にも加入したので保険料支出も増える。

出産後ということもあり、外食費や妻のお小遣いといった支出は減少するが、それでも月の支出は2万円以上アップする。これにより収支は2万5000円のマイナスに転じる。こんなはずではなかった! と慌てることだろう。

月々の赤字分をボーナスか貯蓄から補てんをするカップルが多いが、ボーナスからは固定資産税という新たな支出もある。さらに妻のボーナスが満額支給になるには出産後何年もかかるため世帯のボーナス収入も減少する。

年間で見ると、世帯の貯蓄額が大幅に減少するか、もしくは収入の減った妻が自分の貯蓄を取り崩して生活するか、どちらかのケースになる。

■敗因は「出産前の収入」でローン返済計画を立てたこと

敗因は、出産後は収入と支出が大きく変化するのに、それを想定せずに「世帯収入マックス」の家計で住宅ローンを組んだことだ。

もちろん、妻の収入は時短勤務を解消すると多少増えるので、この状態が何十年も続くわけではない。しかし、出産前のように長時間残業するのは難しいし、時短勤務を解消したころに第2子出産で再度収入ダウンの時期が訪れる。末子が小学校入学までは妻の収入ダウンが続くと覚悟した方がいい。

これから購入を考えている人は、出産後にやってくる「収入ダウン&支出アップの家計」を想定して、住宅ローンの返済計画を立ててほしい。

最大のポイントは、「ローンを返済しながら、貯蓄ができるかどうか」である。そして、住宅ローンの返済期間は最長でも65歳までとする。当初から65歳までの返済期間としておけば、60歳ないしは65歳までに完済することができ、老後に負担を残さずに済む。

では、出産後の家計を想定せずにすでに不動産売買契約を結んでしまった人はどうするといいのか。契約をしたなら後戻りはできないので(できないことはないが、違約金が発生する)、やるべきことは1つ。徹底した支出の見直しだ。

そもそも最近の共働き夫婦は、無駄遣いが多い。逆に言うと、支出の見直しの余地がたくさん残されているのだ。子どもの誕生をきっかけに、夫婦それぞれのお小遣いをスリム化し、通信費などの固定費も見直す。格安SIMのスマートフォンに乗り換えるなど、トライしてみたほうがいい。

「共働きなんだから、このくらい使っても許されるはず」は、禁句としよう。

■多くの妻は出産後に貯蓄を取り崩している

最後に30代共働き夫婦へ私からのアドバイスがある。特に夫は心して読んでいただきたい。

これまで見てきたように、子どもが誕生すると妻の収入は大幅にダウンする。出産後の妻は、共働きとして担当している家計費を以前と同じように負担するのは難しい。さらに担当しているのが食費・日用品など、家族が増えると金額が増す費目だと、出産前より支出が増えることも。

出産による収入減と担当する費目の支出増。多くの妻は、夫に「負担金額の見直しをしようよと言ってほしい。こちらから申し出をしなくても察してほしい」と思っている。しかし、ほとんどの夫は、気が付かない(ぼんやりさんなのだ)。

では、妻は出産後の収入減と支出増をどう対処しているのか。多くの妻は夫に言い出せなくて、貯蓄を取り崩しているのである。

■住宅購入の前には複数パターンでの試算が不可欠

私のもとにFP相談に訪れた際、「昨年貯蓄できた金額」をそれぞれに質問するのだが、妻は「子どもが産まれてから、貯蓄できずに、取り崩しています」とかなしそうに言い、夫は「僕は今まで通りできているよ!」とニコニコ顔で答える

やれやれ。夫の収入は変わらず、担当する家計費が家賃など固定費なら支出にも変化がない。同じように貯蓄できて当たり前だ。なぜ、気が付かない!

私は、夫に家計の変化を説明し、負担額の見直しをするようにアドバイスする。子どもの誕生による家計の変化は、夫婦2人で対応すべきことだから。自分だけ貯蓄しないようにとも言う。

妻には「1人で抱え込まないで、これからは自分で夫に見直ししたいと言うこと。感情的にならないようにするには家計の変化を書き出して、紙を見ながら話し合いをすること。察してほしいなどと思わないで。それを望むのは無理だから」とアドバイス。家計会議だと思えば、書類(家計をまとめた表)が必要だ。エビデンスがあると、話が早く、けんかにならずにすむ。

住宅購入にあたっては、「現在の家計」「子ども誕生後の家計」など複数パターンの試算をもとに2人で話し合いをするのが必要不可欠だ。

----------

ファイナンシャルプランナー

独立系FP会社・生活設計塾クルー取締役。「すぐに実行できるアドバイスを心がける」がモットー。著書は『サラリーマンのための「手取り」が増えるワザ65』など多数。

----------

(ファイナンシャルプランナー 深田 晶恵)

外部リンク

この記事に関連するニュース

-

40代子どもは2人、貯金は500万円。共働き時代に高めの住宅ローンを組んでしまいました

オールアバウト / 2024年9月15日 22時20分

-

51歳貯金930万円。夫の持病が悪化し妻の私が大黒柱。平均貯蓄額よりも貯金が少ないと感じます

オールアバウト / 2024年9月12日 22時20分

-

年収1200万夫「妻がパートになっても“子ども2人中学から私立”“6000万円の家を買う”プランは成立する?」

MONEYPLUS / 2024年9月8日 18時0分

-

毎月の家賃、もったいないよね…世帯年収1,100万円の30代・新婚夫婦「ペアローン」でマンション購入を検討→CFPが必死で止めたワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月3日 11時15分

-

甘くみてました…世帯年収1,600万円・40代夫婦、〈頭金500万円・ペアローン〉で「億超えタワマン」購入も、6年後に待ち受ける「大誤算」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月31日 11時15分

ランキング

-

1悲惨すぎて笑えます…〈勤続46年・月収30万円〉のサラリーマン、65歳で手にした「年金額」に唖然「たったこれだけ」

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月26日 5時15分

-

2民間企業の給与は平均459万5000円…人手不足背景に3年連続増、2014年以降で最高

読売新聞 / 2024年9月25日 20時54分

-

3KKRとベイン、富士ソフト買収で飛び交う奇手奇策 会社の頭越しに、前代未聞の手法を駆使

東洋経済オンライン / 2024年9月26日 8時0分

-

420代社員の文章にストレスを感じる人が84.5%…「頭が悪いな」と思われる報告書に共通するパターン

プレジデントオンライン / 2024年9月26日 8時15分

-

5そのDXツール、本当にいります? “情弱” 経営者にならないためのコツとは

ITmedia ビジネスオンライン / 2024年9月25日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください