「運用成績の9割がこれで決まる」プロの投資家が重視するたった一つのこと

プレジデントオンライン / 2021年7月2日 11時15分

※写真はイメージです - 写真=iStock.com/picture

※本稿は、頼藤太希・高山一恵『お金がどんどん増える! あなたにぴったりの投資法が見つかる! マンガと図解 はじめての資産運用』(宝島社)の一部を再編集したものです。

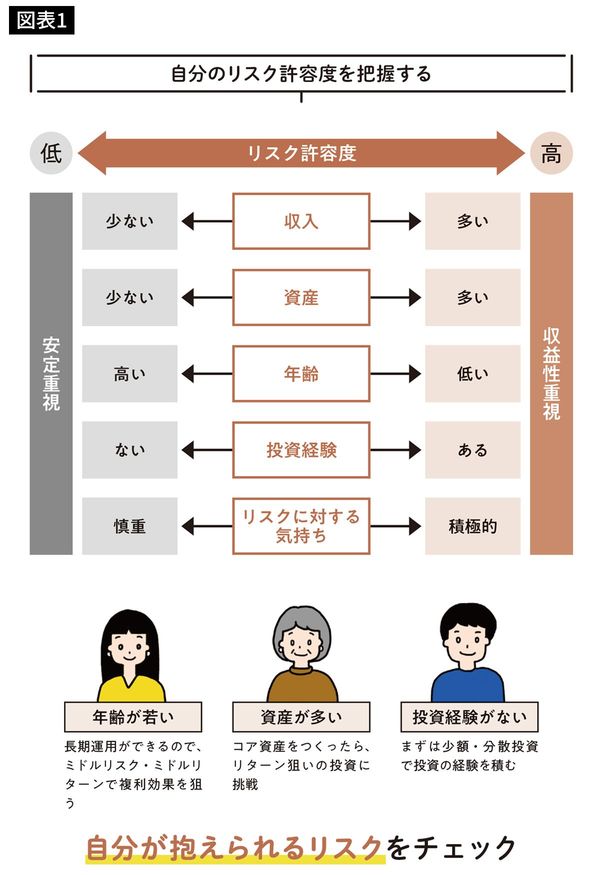

■年齢、収入、資産…あなたのリスク許容度はいかほど?

投資にはリスクとリターンがつきものです。そして、それらはトレードオフの関係にあります。リスクが高い商品は高いリターンが得られますし、リスクの低い商品はリターンも低くなります。

どの程度のリターンがほしいかというよりも、どの程度のリスクであれば許容できるのかという「リスク許容度」をしっかり見定めておくのが大切です。自分に合った投資先や資産配分を決めるとき、自分の「リスク許容度」から考えていくとスムーズに決めることができます。

リスク許容度は人によって異なります。大まかな目安としては、年齢、収入、運用資産、投資経験によって分けることができます。

収入が低い人はリスク許容度も低くなるため、安定重視で投資先を選んだほうがよいでしょう。年齢が若く、投資期間が長い人はリスク許容度が高いと考えられるため、ある程度のリターンを狙って挑戦することも1つの目安です。

■プロの投資家の手法から学ぶ お金を減らさずに増やすコツ

お金を減らさずに増やすことができれば理想的です。それを実際に行っているのが、GPIF(2ページ参照)や生命保険会社などの機関投資家です。

生命保険会社では、投資経験のない新人にもいきなり資産運用業務を任せます。経験がないのに業務を行えるのは、誰でもできるようルール化・システム化がされているからです。資産を増やすため、そうした企業で実際に行われている投資のルールやシステムを真似てみましょう。

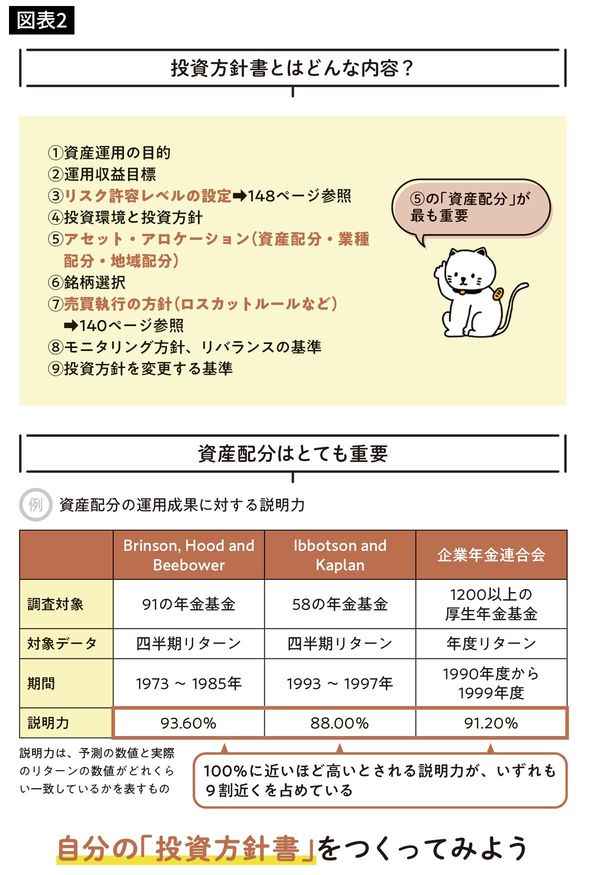

機関投資家たちはいきなり銘柄を決めるのではなく、まずは投資方針書・リスクテイク方針書を作成し、それに基づいて投資先を選定しています。

特に重要なのが「アセット・アロケーション(資産配分)」です。図表2の分析レポートの通り、運用成績の9割が資産配分で決まります。お金を減らさずに増やしたいなら、機関投資家の配分を真似るなどして、自身の資産配分を考えましょう。

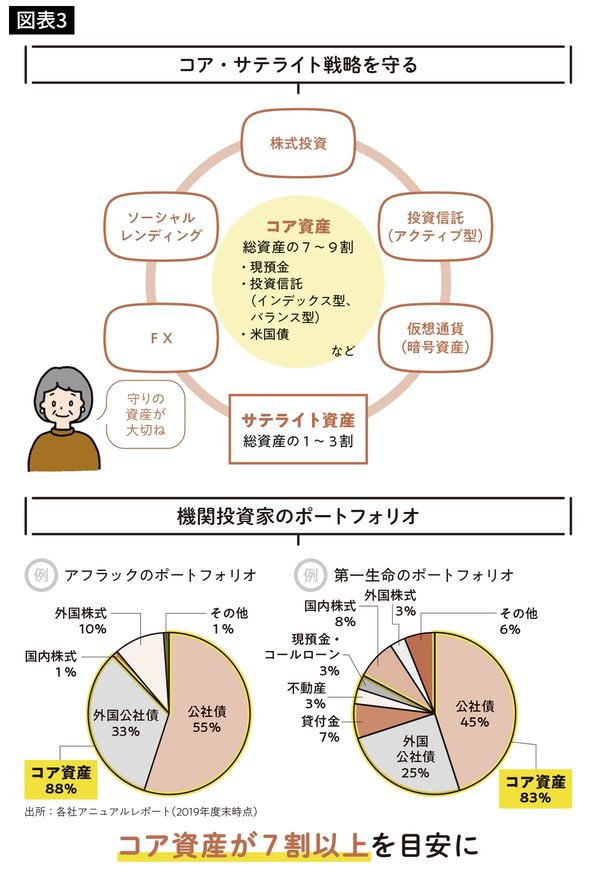

■「攻めの資産」と「守りの資産」 投資の基本はコア・サテライト戦略

資産の配分を考える際は、自分の資産を「無リスク資産」と「リスク資産」に分けて考え、預貯金や国債などの無リスク資産を確保しましょう。リターンを積極的に狙いたいという人であっても、着実に資産形成していくためには、必ず守りの資産をつくっておく必要があります。

守りの資産をつくるという戦略は、図表3でも紹介するように、機関投資家も行っている基本となる運用戦略です。

投資の基本となる考え方に「コア・サテライト戦略」というものがあります。

資産を安定的に運用する「コア」と、積極的に運用する「サテライト」に分け、自己の資産のうち、コア部分を7~9割、サテライトは残りの1~3割で運用する手法です。コアとなるのはバランス型・インデックス型の投資信託や債券、サテライトとなるのがアクティブ型の投資信託や株式、FXなどの値動きの大きな金融商品です。

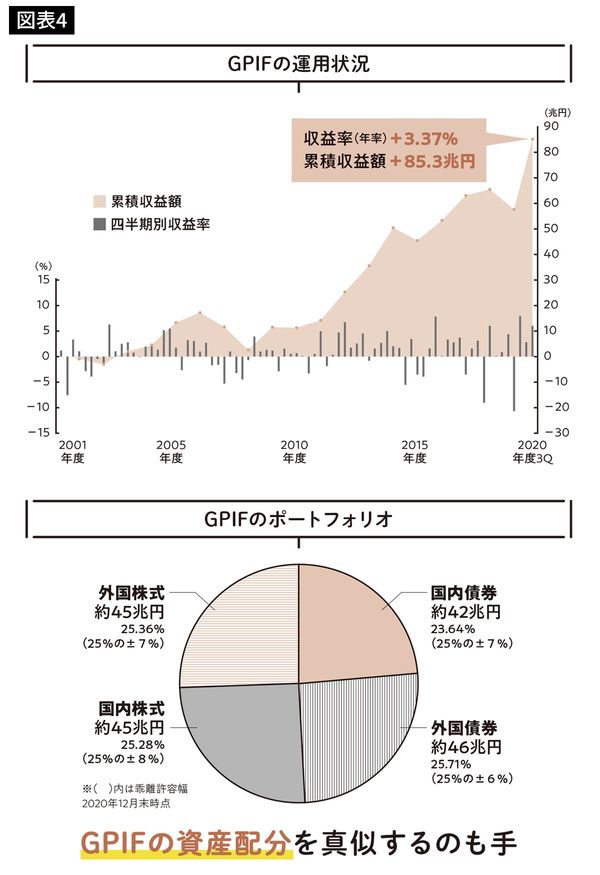

■GPIFは資産ポートフォリオのお手本

世界最大と言われている機関投資家は、私たちの年金を運用しているGPIF(年金積立金管理運用独立行政法人)です。

年金を預かっているゆえに運用の失敗が許されないGPIFが、安定的に利益を増やすことができているのは、コア・サテライト戦略を守ってポートフォリオを組んでいるからです。

いかに資金を減らさず、増やすかを考えられたGPIFのポートフォリオは、堅実に運用したい人にとって参考になります。

GPIFの運用先は、国内外の債券、国内外の株式の4項目で、それぞれに25%ずつ投資しています。また、時価の変動などによって配分が微妙に変化していきますが、たとえば国内債券は±7%までならこの配分から乖離してもよいと決められています。この配分を守っていることで、GPIFは2001年以降の収益率は3.37%、累積収益額は85.3兆円に及びます。

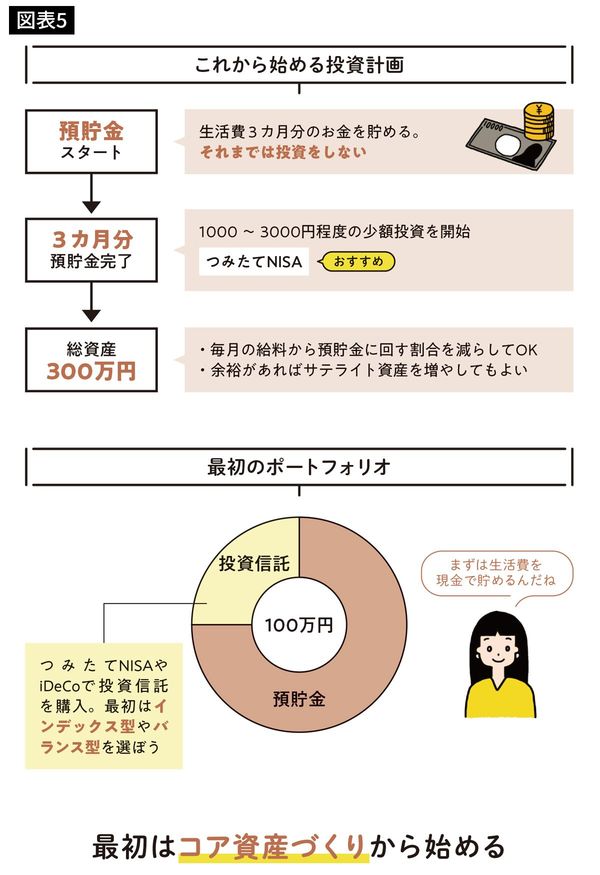

■まずは3カ月分の生活費から 貯蓄をしながらコア資産を積み上げる

まずは不測の事態に備えるために、半年分の生活費を預貯金で蓄えます。生活費が3カ月分を越えたあたりから、預貯金中心に加えて、投資経験を積むため1000円や3000円など少額でつみたてNISAを開始してみましょう。

生活費半年分が貯まったら、つみたてNISAでの投資額を増やしていきます。月の上限額に達したら、次に並行して、iDeCoを開始しましょう。可能な範囲で拠出していき、こちらも上限に達するよう目指します。まずはコア資産をつくる時期ですから、インデックス型やバランス型の投資信託を中心に投資資産を選んでいきます。

つまり、最初の100万円を貯めるためのポートフォリオは、預貯金と投資信託で組むことになります。

資産全体が300万円ほどになれば、毎月預貯金に回す割合は減らしていってOKです。つみたてNISAやiDeCoを上限いっぱいまで積み立て、さらに資金に余裕があれば、個別株などサテライト資産を増やしていくのがよいでしょう。

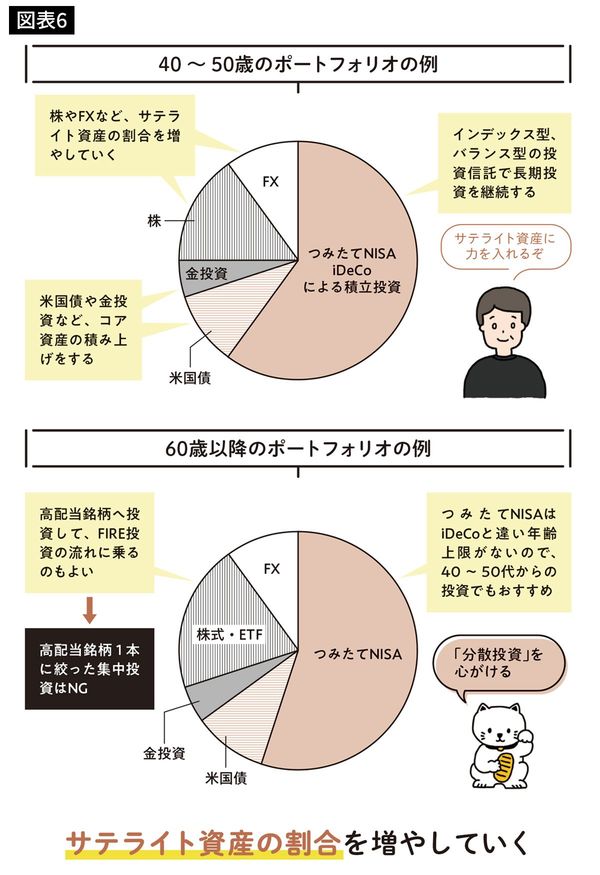

■40~50代に適したポートフォリオは「長期投資の継続」

40~50代でも、つみたてNISAやiDeCoによる長期積立投資を行うことが望ましいでしょう。すでに積立投資を行っている人はそのまま続けること、一切行っていないという人はまず始めることが大切です。

また、すでに積立投資を行っている人は、米国債や金投資などでコア資産の積み上げを行いつつ、株やFXなどでの短期運用の割合を徐々に増やしてもよいでしょう。コア資産が十分につくれていれば、サテライト資産での運用を活発化させます。

60歳になるとiDeCoが利用できなくなります(2022年5月からは65歳)が、つみたてNISAは年齢上限がないので利用できます。

また、FIREの流れを汲んで高配当銘柄への投資もおもしろいでしょう。その際も分散投資を心がけましょう。特定の銘柄に集中投資してしまうと、企業の業績悪化とともに資産が大きく減ってしまいます。

----------

Money&You代表取締役

中央大学客員講師。 慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に6年間従事。2015年に(株)Money&Youを創業し、現職へ。女性向けWebメディア『FP Cafe』や『Mocha(モカ)』を運営。資産運用・税金・Fintech・キャッシュレスなどに関する執筆・監修、書籍、講演などを通して日本人のマネーリテラシー向上に注力している。著書は『1日5分で、お金持ち』(クロスメディア・パブリッシング)、『はじめてのNISA&iDeCo』(成美堂)など多数。日本証券アナリスト協会検定会員。ファイナンシャルプランナー(AFP)。YouTubeチャンネル「Money&You TV」配信中。

----------

----------

Money&You 取締役/ファイナンシャルプランナー(CFPR)、1級FP技能士

慶應義塾大学卒業。2005年に女性向けFPオフィス、エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。全国で講演・執筆活動・相談業務を行い女性の人生に不可欠なお金の知識を伝えている。著書は『はじめてのNISA&iDeCo』(成美堂出版)、『やってみたらこんなにおトク! 税制優遇のおいしいいただき方』(きんざい)など多数。FP Cafe運営者。

----------

(Money&You代表取締役 頼藤 太希、Money&You 取締役/ファイナンシャルプランナー(CFPR)、1級FP技能士 高山 一恵)

外部リンク

この記事に関連するニュース

-

<13>予想する投資、しない投資。わたしができそうなこと

トウシル / 2024年9月22日 11時0分

-

家計の資産配分どうなっているか、わかりますか?資産形成はじめの一歩!

トウシル / 2024年9月21日 8時0分

-

受け取り方次第で数百万円の損…「年金・退職金・手当・給付金」定年前後の失敗できない全手続き

プレジデントオンライン / 2024年9月6日 9時15分

-

60〜70歳までの「資産形成期」に何に投資するか まずは60歳までに500万円の投資資産を作る

東洋経済オンライン / 2024年9月4日 7時0分

-

「今から、お金を増やすには⁉」40~50代からでも遅くない。資産づくりで「いちばん最初にすべきこと」

OTONA SALONE / 2024年9月1日 15時30分

ランキング

-

1「無料のモノはもらわない」お金のマイルール 日々を健やかに過ごす「失敗を許容するお金」

東洋経済オンライン / 2024年9月22日 9時0分

-

2「三菱商事、伊藤忠、ゴールドマン・サックス」がずらり…偏差値55なのに就職実績"最強"の「地方マイナー大学」の秘密

プレジデントオンライン / 2024年9月22日 10時15分

-

3フランフランが「若年女性」人気を総取りするワケ アインHDによる買収を経て、再成長できるのか

東洋経済オンライン / 2024年9月22日 8時0分

-

4「100円マック」も今は昔 値上げしたマクドナルドなぜ好調? コスパ重視の客には500円台のセットで対応

ITmedia ビジネスオンライン / 2024年9月22日 6時15分

-

53浪東京藝大「音楽諦めた」彼女の"運命の出会い" 家庭環境の変化で、一度は夢を諦めたものの…

東洋経済オンライン / 2024年9月22日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください