あきれた中年ニート「ピアノ教室の先生」名乗る55歳姉が親の5000万円を溶かした大罪

プレジデントオンライン / 2021年7月6日 11時15分

※写真はイメージです - 写真=iStock.com/Satoshi-K

■「あなたが私と姉の面倒をみるのは当然」と言い張る80歳母

首都圏在住の52歳の男性(長男)から相談を受けました。

聞けば、半年前の父の死をきっかけに実家の母(80)から経済的な援助を求められており、援助には実家暮らしの姉(55)の分も含まれていることにひどく困惑しています。

姉は持病もなく元気で、外出もしています。母が困っているのに一切働こうとしない、中年ニートの状態で、その存在が心の重荷になっているとのことでした。

姉は働くことができるはずなのに、収入を得ようとしていません。にもかかわらず、母は、「長男(相談にきた男性)が姉も含めて面倒をみるのは当然」だと主張します。

男性は20代で独立し、会社員として働き、妻と2人の子供(高校生、大学生)を養っています。

実家は亡き父の残したお金があり、経済的なゆとりがあったという認識でした。なぜ援助が必要なのかと率直に尋ねたところ、姉の小遣いが毎月8万円とわかり驚きました。しかも、8万円は最近になって減額した額らしく、経済的な困窮は姉の小遣いが原因ではないかと、姉を責めたい気持ちでいっぱいだと言います。

■音大卒業後、ピアノ教室の先生をしながらピアニスト目指す姉だが…

姉は音楽大学卒業後、実家でピアノ教室を開いてきました。ピアノ教室は姉の本業ではなく、ずっとピアニストを目指しているようでした。男性が知る限り演奏活動はしていませんし、本気の度合いもわかりかねますが、母は「(あの子は)夢を追い求めているのよ」と言い張ります。

ピアノ教室の先生という仕事に本腰を入れているようには見えず、生徒数を尋ねてもお茶を濁します。おそらく、収入も利益もほとんどないも同然だろうと男性は踏んでいます。

そんな姉を、母はずっと応援してきました。母と姉は仲がいいのです。短期海外留学には同行していましたし、遠方の著名な先生の指導を受ける際も常に付き添っていました。ピアノ教室を開いたばかりの頃は、生徒さんがレッスンに来ると、レッスンの前に母がお茶とお菓子をふるまって和やかな時間を過ごすなどのサポートをしていました。

■資産1億円あるはずが、なぜか1100万円しか残されていなかった

亡くなった父も姉のことを応援していましたが、父は息子である男性にも同じように接してくれていたので、男性はそれほど不満を抱くことなく過ごしてきました。

私立の音楽大学に進学した姉にかかった学費などは、男性が卒業した国立大学とはけた違いですが、もし男性が学費の高い進路を選んだとしても、姉と同じように学費を負担してくれたのではないかと言います。

また、男性が自宅マンションを購入する際に両親から1000万円の援助があり、2人の子どもの学資保険の保険料も負担してくれていて、姉ほどではないにしろ自分も気遣ってもらえているという意識がありました。

そして、父の遺産を待ち望んでいたわけではないものの、生前の父との話から、自分が受け取れるのは法定相続分で2000万~3000万円はあると思っていたので、それで十分だと思っていました。

ところが、父が亡くなって実家の資産状況を知ることになった男性は驚くことになります。

父は祖父から受け継いだ食品関係の小さな会社を経営していて、10年ほど前に整理しました。体力的にはまだ続けられそうな様子でしたが、経営状況は少しずつ悪化していて、老後資金の確保のために思い切った決断をしたのです。男性が後を継がなかったことも影響しているかもしれません。

その時点で具体的な資産内容は聞いていませんが、父とのやり取りから、自宅を除いた資産が1億円近くはあるものと推測できていたのです。

ところが、父の死亡時には自宅と1100万円の預貯金しか残されていませんでした。

■母親の収入は年348万円、支出は姉への小遣いを含めて450万円超

ここで、家族構成と資産状況の確認をしておきましょう。

母:80歳

父:半年前に死亡

長女・姉(本人):55歳

長男・弟(相談者):52歳、妻と子2人(大学生、高校生)、会社員

【資産状況】

実家:父名義の持ち家戸建て、預貯金1100万円

長男:自宅マンション(ローン返済中)、預貯金800万円

【家計状況】

収入

母:348万円(遺族年金と老齢年金)

長女:0円(ピアノ教室で収入があったとしても経費差引後の所得はゼロ)

支出

基本生活費:360万円(月額30万円)

長女小遣い:96万円(月額8万円)

■「あなたがマンション購入時に援助した1000万円を返してほしい」

男性は、大学生と高校生の息子たちの学費の支払いに加え、住宅ローンが残っていますが、本当に母が困窮しているのなら援助をするつもりでした。

しかし現状の遺族年金と母の老齢年金(計348万円)を知り、これだけの金額があれば母と姉は十分暮らせるはずと思ったのです。

それなのに、「長男なのだから父亡きあとの家族の世話をするのは当たり前だ」とか、「マンション購入の援助分は、本来は親のお金なのだから返してほしい」とか、「返せないならマンションを売って実家で同居しろ」と、母は迫るのです。

母と姉の月の生活費は30万円で、これとは別に姉への小遣い8万円がかかっています。年金収入は月平均29万円ですから、月9万円の赤字を垂れ流しており、預貯金を取り崩している状態です。

「生活費(30万円)の詳細がわからなければ援助はできない」と男性が母を問いただしたところ、「古い戸建てだから冷暖房費(電気代)がかさんで1カ月当たり10万円はかかる」とか、母と姉は車を運転しないため「タクシー代がかさむ」などの言い訳めいた説明が続く中、姉の小遣いも削るくらい努力しているという話が出てきました。

■三十数年間にわたり姉に差し出した小遣い総額は4000万~5000万円

生活費とは別の姉の小遣いは、前述したように月額8万円。これは削った金額で、父が亡くなる以前は本人が必要なだけ渡していて10万~20万円だったようです。ピアノ教室の先生として必要な学びのための費用もこの8万円に含まれているそうで、決して「お高いわけではない」と説明がありました。

この時、男性は両親の資産が1億はあると思っていたのが実際は1100万円だった理由は、姉だと断定しました。親は小遣いを大卒後、三十数年間にわたり8万~20万円も差し出していたのですから。総計が4000万~5000万円になっていてもおかしくありません。

男性は、まだ姉本人と話していません。お金の話になると自室に逃げてしまうし、同席を求めても母がかばうからです。

毎月10万円の光熱費は高いのか妥当なのか、タクシー代が使いすぎかどうかも気になりますが、ファイナンシャルプランナーである筆者はまずは姉にかかっているお金をどうにかするために、キャッシュフロー表を作ってみることにしました。

男性としては、ピアノ教室の経費は姉本人の稼ぎから出すべきで、小遣いを渡す必要はないと考えています。生活費を丸抱えしてもらっているだけでもありがたいはず、というのが理由です。小遣いくらい自分で稼いでくれ、というのが本音のようです。それでも、母が姉のことをあまりにかばうので、8万円は論外としても、家計を圧迫しない金額を知りたいとのことでした。

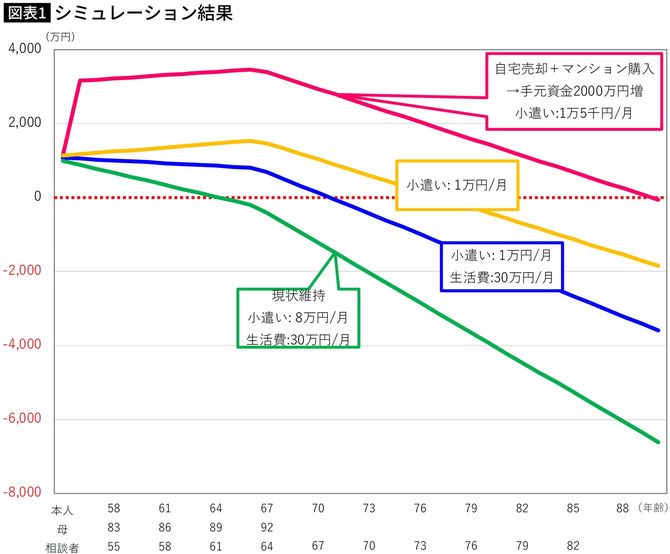

■「現状維持」の生活を続けていると、たちまち生活は破綻する

シミュレーションの結果は次のようになりました。結論から言えば、母と姉が実家に住み続けた場合、姉の小遣いや生活費などのコストを下げたとしても、姉の寿命前には預貯金1100万円はなくなり、生活は破綻します。

ケース別にみていきましょう。

最初に、生活費(月30万円)と姉の小遣い(月8万円)が現状維持にした場合(図表=緑色)。これだと、10年後には1100万円あった預貯金が底をつき、12年後の母の平均余命92歳時点の預貯金残高はマイナス400万円です。

その後、姉の家計は毎年270万円の赤字になり火の車です(収入は自身の国民年金=年78万円のみで、ひとり暮らしの生活費を以前の3割減の月25万円にし、自分への小遣い8万円は維持、で試算)。事実上、生活はできませんが、計算上は姉の平均余命89歳時点でマイナス6000万円を超えることになります。

マイナスを埋めて生活を成り立たせるためには、自宅を売って現金化するか、弟である男性が援助するほかないでしょう。

※グラフの計算は、母死亡時(92歳で他界と想定)に残された不動産の価値を姉弟で分配せず、姉が住み続ける前提で行いました(図表=緑・青・黄色)。

■今、住んでいる実家を売却すれば、姉は89歳まで生きられる

次に、小遣いを現状の8万円から、思い切って1万円に減らし、生活費が現状のままの月額30万円の場合はどうでしょうか(図表=青色)。小遣い1万円で生活費を月額25万円にした場合(図表=黄色)と合わせて見てみましょう。グラフの通り、いずれも姉の平均余命(34年後の89歳)までの資金には全然足りません。姉が70代の頃には確実に一文無しになります。

となると、住んでいる実家を売りに出して現金化するしか方法がありません。それも早めに売却して生活費を小さくしたほうが、光熱費が抑えられ、その分小遣いを増やせるのではないかということになりました。万が一、母が認知症になれば家の売却という法律を伴う行為もできなくなる恐れがあります。よって、その前に行動してしまうほうが安心です。

そこで、自宅を売り、母娘が住むための小さなマンションを購入して手元に2000万円残すことができたと仮定した場合で、生活費月25万円、小遣い1万円で試算してみました(図表=ピンク線)。グラフを見てわかるように姉が89歳で他界するまで、赤字転落を防ぐことができます。小遣いを5000円増やし1万5000円にしても姉の平均余命まで資金はショートしません。

とはいえ、小遣いが現状の8万円から1万円や1万5000円に減ると聞けば、姉は文句を言うでしょう。でも、男性は「不満なら、姉自身が稼げばいいだけのことです」ときっぱり。生活費を節約して自分が使えるお金を増やしてもいいでしょう。少なくとも現状維持では立ち行かないことはわかりますし、弟の援助をアテにするのは現実的ではありません。

男性は、現状維持と自宅売却の2つのプランを提示するつもりで、母と姉にどのように話を切り出すか考えているところです。

----------

ファイナンシャル・プランナー

会計事務所向けオフコン販売、外資系生命保険会社の勤務・代理店を経て1997年FP資格取得・独立。わが子の成長にあわせて教育資金関連に注力し、各地の高校で保護者・生徒向けの進学費用に関する講演多数。卒業後の奨学金返還など将来の生活設計も考える講座内容から、親子・保護者・生徒から個人相談を受けることも。一般の個人相談では、ご相談者のライフデザイン(どのような人生を送りたいのか、どのような日々を送りたいと思っているのか)を一緒に考えるところから始めるようにしている。「働けない子どものお金を考える会」「子どもにかけるお金を考える会」メンバー。

----------

(ファイナンシャル・プランナー 菅原 直子)

外部リンク

この記事に関連するニュース

-

将来は実家を建替えしたい30代夫婦「貯蓄からどれくらい投資に回していい?」金額を決める方法をFPが解説

MONEYPLUS / 2024年7月3日 11時30分

-

47歳派遣社員。貯金はなく、家族を養えるだけの経済力がありません

オールアバウト / 2024年7月2日 22時20分

-

【資産総額1億円超】「私はまだ生きている!」がんを患う90代母、絶叫…70代~60代の4人の子どもの財産争いに「もういい、解散!」→その後のあんまりな顛末

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月1日 11時45分

-

60年間、実家暮らしの長男「月17万円・86歳母の年金」をアテに暮らしているが…突然の家なし危機に逆ギレ「野垂れ死にしろとでも」

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月24日 9時45分

-

もうすぐ定年を迎える両親の貯蓄が「500万円」しかないことが発覚…。定年後は援助したほうがいいでしょうか?

ファイナンシャルフィールド / 2024年6月18日 2時0分

ランキング

-

1iPhoneの「ホームボタン」が消えていく深い意味 「心の支え」だった人はどうすればいいのか?

東洋経済オンライン / 2024年7月16日 13時0分

-

2「離職率が低い大企業ランキング」トップ100社 単独従業員が1000人以上の会社を対象に調査

東洋経済オンライン / 2024年7月16日 6時0分

-

3中国は不動産バブル崩壊で「未完成ビル」と「売れ残り住宅」の山→政府当局が打ち出した“支援策”の裏にひそむ「重大な懸念点」【現地駐在員が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月15日 8時15分

-

417年ぶり消費増税、強気の「展望リポート」に3人反対=14年上半期・日銀議事録

ロイター / 2024年7月16日 9時8分

-

5「日本でしか手に入らない」カレーパン、なぜ外国人観光客に人気? チーズ入りカレーパンに「私の心臓は高鳴った」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月15日 22時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください