浜田宏一「バイデン肝いりの"法人最低税率"の実現を妨げる3つの壁」

プレジデントオンライン / 2021年7月16日 9時15分

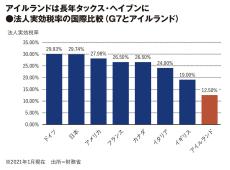

■税の天国として稼ぐアイルランド

わたくしの子どものころは、都内でも庭でほたるを楽しむことができた。「ほー、ほー、ほたる来い。あっちの水は苦いぞ。ほー、ほー、ほたる来い。こっちの水は甘いぞ」という日本古謡がかすかに耳に残っている。

ほかの国より良い条件で租税引き下げを受け入れますので、ぜひわたくしの国に投資してくださいという競争は、まさにこの歌を思い出させる。カリブ海諸国などが観光立地を利用し自国内への投資収益に対して、極めて低い税率を課したり、ないし無課税の措置をとることは、「タックス・ヘイブン」の名で知られている。英語の「ヘイブン」は、天国(ヘブン)ではなく「(税からの)避難港」の意味であるが、フランス語では「パラディス」と言ったり、スペイン語では「パラディソ」と言ったり、まさに税の天国(パラダイス)と呼ばれているという。

この制度で利益を受けているのは、小国や観光地などに限らない。先進国であるアイルランドは、外国企業に対する税率を12.5%に保つことにより、2020年は年間で118億ユーロも法人税収があったという。

こうしたタックス・ヘイブンと呼ばれる投資受け入れ国が他の受け入れ国より法人税率を低めようとして競争すれば、各国の法人利率はゼロに向かって収拾がつかなくなる。

ジョー・バイデン大統領が、財務長官ジャネット・イエレンとともに21年4月に提唱した「法人税の国際最低税率」は、このような事態に歯止めをかけて財源を確保するためであり、G20を中心とする世界各国で協定を結んで、各国の法人最低税率を15%にしようとするものである。一国だけで法人税率を引き上げると、資金が税率の低い他国に流れてしまうが、それをG20の共同歩調で防ごうとする提案で、法人税率が高い先進国、特に財務当局も当然喜んで参加し、その成功を期待している。

■MMTの下では切実さも薄まる

しかし、この「法人最低税率の国際協調」の提案には少なくとも3つの壁がある。

第1に、法人税の課税は、外国で得た所得に対して、その国に加えて本国でも課税されて二重課税が発生するので、そもそも望ましくないという考え方が、特にアメリカの共和党支持者の中にある。バイデン大統領(民主党)が国際的に提案を納得させても、米国議会での国内の反対により「国際協調」は実現しにくいという考え方である。これに対して、民主党系に支配的な考え方によれば、所得再分配の公正上、十分に税負担をしていない高額所得者が存在するときには二重課税になっても構わないということになろう。アメリカは日本と違って議院内閣制ではないから、大統領が決めた国際取り決めを議会が反対することは少なくない。

第2に、税収を上げたいというバイデン大統領の提案は、政府の財政収支は均衡しなくてはならないという基本的前提から出ている。しかし、MMT(現代貨幣理論)の言うように、インフレにならない限り、各国は財政収支を気にしなくて構わないということになれば、「国際協調」提案の切実さも薄まる。法人税の競争があるから、財務当局の思うように課税するのが当然という考えも、ダーク・ホースの経済理論MMTの下では絶対的な前提条件ではなくなる。

第3に、「タックス・ヘイブン」諸国には、G20に含まれない多数の国々があることである。現在の国際法の現実によれば、例えば国連であっても法的な強制力は十分でなく、各国をその意に反して規制に従わせるわけにはいかない。すでに、アイルランドは、「法人税の国際最低税率」設定の提案に対して、それが実現すれば20億ユーロの利益が失われると抗議している。こうした国々をどう説得し、さらにG20以外の各国をどう説得できるかが、この提案がうまくいくかどうかのカギとなる。

ちなみに、法人税の国際協調とゲーム理論との関わりは、生まれて初めてわたくしが国際誌に発表した論文のテーマだった。50年以上前のことだが、その頃からの議論の経緯を今でもわたくしはよく覚えている。当時、ゲーム理論が経済学に応用されるようになっていた。

だが、応用されるところが、数理経済学(数学的手法を用いた分析がなされる経済学)の均衡解の存在の問題など抽象的問題に偏っていた。ゲーム理論はそもそも、相手の行動に依存して行動する人間を科学にしようとする試み。わたくしはお互いの行動が直接相手に影響する少数の主体の行動を分析するのがゲーム理論の持ち味だと考え、特に各国民の生活に関係する経済政策の戦略的依存関係の分析が、経済学への応用に役立つと考えた。

■いざ実行となれば誰も進んでやらない

わたくしの論文では、投資主体国(例えば産業発展国)と、被投資国(例えば保税区・自由貿易地域)が自由に課税するのでは、資源配分がゆがめられることを示した。通常、投資主体国の税率のほうが被投資国よりも高い。そのような税率の差は、世界にとって被投資国の側に過剰な国際投資を導く傾向を生む。

経済学者ペギー・マスグレイブは、両国の間で、相手国で支払った税額分を自国の税額から控除するという二重課税防止条約を結べば、両国の間での資源配分のゆがみはなくなると説いた。

他方わたくしは、国々がゲーム的に行動するとしたら、被投資国は、投資主体国の法人税率にできるだけ近づけるが、それより低い税率を課すのが利益を最大化するのに有利だという結果を導いた。しかし、マスグレイブの場合と同じく、その実現のためには、被投資国の側にとっては気の進まない条約に調印しなければならない(利益最大化のために法人税率を投資主体国の税率にできるだけ近づくように上げてしまえば、税率の低さを争うグローバル競争で不利となり、結果として税収が減る恐れがある)。

このことは、バイデン大統領の提案についてもいえる。例えばアイルランドが、自分に少し不利益でも、あるいは提案を修正されたかたちでのむということになれば、法人税率の国際協調が先進国間では達成されたことになる。それだけでもバイデン=イエレンの経済外交は大成功ということになろう。さらに被投資国諸国が歩み寄りを示せば、先進国の財務当局は万々歳であろうが、わたくしはそこまで楽観してはいない。

イソップ物語のネズミが猫に鈴をつける話のように、相手に不利なルールを合意させることができれば万事めでたしということであるが、うまい交換条件なしには「法人税の国際最低税率」の実現は難しい。

----------

イェール大学名誉教授

1936年、東京都生まれ。東京大学法学部入学後、同大学経済学部に学士入学。イェール大学でPh.D.を取得。81年東京大学経済学部教授。86年イェール大学経済学部教授。専門は国際金融論、ゲーム理論。2012~20年内閣官房参与。現在、アメリカ・コネチカット州在住。

----------

(イェール大学名誉教授 浜田 宏一)

外部リンク

この記事に関連するニュース

-

国際課税ルール、最終合意へ加盟国の決意確認=OECD

ロイター / 2024年9月20日 15時0分

-

日本製鉄のUSスチール買収問題の陰に「対中アレルギー」!? 保護主義化が進む米国

まいどなニュース / 2024年9月19日 19時10分

-

米財務省、大企業向け最低法人税率の導入に関する規則案を発表(米国)

ジェトロ・ビジネス短信 / 2024年9月13日 14時25分

-

化石燃料関連への融資約7兆ドルが租税回避地を経由=英NGO調査

ロイター / 2024年9月12日 12時25分

-

「ハリスVSトランプ」米大統領選「経済政策」比較...どちらが勝つと世界と日本にプラス? 最悪シナリオは米国債のデフォルト(1)/第一生命経済研究所・前田和馬さん

J-CASTニュース / 2024年8月30日 20時10分

ランキング

-

1袴田巌さんに再審無罪判決 逮捕から58年、死刑覆す 静岡地裁

毎日新聞 / 2024年9月26日 14時2分

-

2レバノンの通信機爆発はどう仕組まれたのか 現代の「トロイの木馬」はゲームチェンジャーだ

東洋経済オンライン / 2024年9月26日 9時30分

-

3佳子さま効果で注文殺到 山間にある小さな工房が手がける寄木細工のアクセサリーが全国から注目 「注文が一日二日やまない状態」 イヤリングやバレッタを中心に100件以上 鳥取県日南町

日本海テレビ / 2024年9月26日 6時12分

-

4兵庫県の斎藤元彦知事、自動失職で出直し選挙へ…再選なら新たに4年の任期

読売新聞 / 2024年9月26日 10時53分

-

5兵庫知事、失職・出直し選出馬へ=「まだまだ仕事続けたい」―斎藤県政の評価争点

時事通信 / 2024年9月26日 16時26分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください