「運動会は中止でも五輪はOK」チグハグな緊急事態宣言が日本を潰す"確かなデータ"

プレジデントオンライン / 2021年7月14日 17時15分

4度目の緊急事態宣言を決め、記者会見する菅義偉首相=2021年7月8日、首相官邸 - 写真=時事通信フォト

■悪化し続ける日本経済の「ワニの口」

政府は東京都に通算4度目となる緊急事態宣言を発令、12日より適用した。期間は8月22日までの42日間となる。4月25日から6月20日までの約2カ月間を経て、3週間ぶりの緊急事態宣言である。なお、1月8日から3月7日も緊急事態宣言期間だった。

そうではない期間もまん延防止等重点措置期間が敷かれていたので、要するに2021年の日本経済は常に足枷を付けた歩みを強いられている。片や、海外に目をやると英国ではサッカー欧州選手権(EURO2020)の決勝が7月11日に6万人以上を収容したスタジアムで開催され、ウィンブルドン選手権も多数の観客を入れて実施されている。

しかも映像を見る限りほとんどマスクはしていない。米国のメジャーリーグの試合でも似たような光景だ。ワクチン接種率に差があるとはいえ、感染者数やそれに伴う重症者・死者数が桁違いに多い欧米との格差に愕然とするばかりである。ここまでくると「格差が大きい」というよりも「住む世界が違う」という形容の方がしっくりくる。

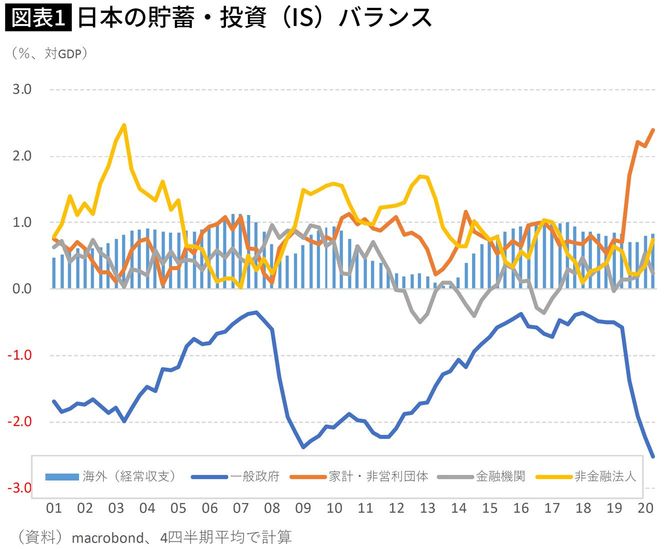

年初の緊急事態宣言発令時、筆者は「『失われた40年になりかねない』2度目の緊急事態宣言が残す禍根 『貯蓄が正義』で日本経済が凍り付く」と題し、貯蓄・投資(IS)バランスを用いて今後の先行きを案じた。

具体的には「ワニの口」のように開いた「民間部門の超・貯蓄過剰と政府部門の超・貯蓄不足」という構図が常態化し、「貯蓄が正義」という観念が強まる中、賃金はおろか金利も物価も半永久的に上がらない経済がいよいよ固定化するのではないかと危惧した。

図表1は2021年1-3月期までの日本のISバランスだが、「ワニの口」は家計部門の貯蓄過剰を主因としてさらに開いてしまった。

■エビデンスのないコロナ対策と失望感の影響

年初の時点では、まさか状況が悪化するとは思いもしなかったが、国内に目をやれば相応の施策が打たれているのは確かである。

7月12日から8月22日までの42日間という期間は当初設定としては4度目にして最長であり、相変わらず一部業種(とりわけ飲食業)に感染源を帰責させようとする根拠不明の対策が展開されている。

同時期に重なった東京五輪は基本的に無観客開催が決定しているが、サッカーや野球などのプロスポーツは有観客で開催されていることを思えば、理解の難しい決定である。また、即時撤回こそされたものの、一部閣僚から金融機関をも巻き込んだ飲食店締め上げも示唆され、その波紋はまだ収まっていないようにも見える。

どうみても半年前と比較して社会全体に猜疑心が充満しており、端的に言えば雰囲気は悪くなっている。なお、切り札だったはずのワクチン接種は順調に進んでいたものの、「実は在庫がない」という事実が露呈し、ここでも失望感が生じている。

■猜疑心が「民間部門の貯蓄過剰」を招いている

かかる状況下、家計・企業といった民間部門の消費・投資意欲は再び落ち込むことはあっても盛り上がることは考えにくい。

いくら感染防止に協力しても、その対価が「感染者が増えたので自粛しろ」という状況が繰り返されており、「今後も何があるか分からない」という猜疑心を政策当局に抱く向きは多いのではないか。

一般的に予測可能性が低い時に消費や投資が盛り上がることはない。ISバランスにおける「民間部門の貯蓄過剰」は膨れ上がった猜疑心の結果ではないだろうか。

例えば、4月末の緊急事態宣言は「短期集中」と銘打たれたが平然と約2カ月も続いた。宣言期間の延期は常態化しており、「どうせ今回も8月22日で終わるはずがない」という思惑はくすぶる。

為政者の言葉が信用できないと判断した場合、消費・投資を控えて貯蓄を積み上げるという防衛的な行動に出るのが合理的である。英国の例を見ても分かるように、ワクチン接種が進んでも重症者や死亡者は減るが、感染者の根絶はできない。

人口1400万人を擁する首都東京の医療体制が60人程度の重症者で崩壊する(らしい)現状を打開しなければ、日本だけ半永久的に経済活動の抑制を続けざるを得なくなる。医療資源の最適配分という話はどうなったのだろうか。

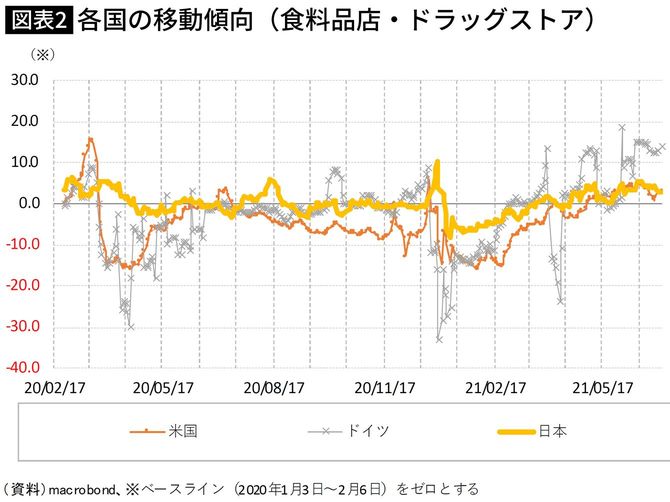

■完全に“アテ”がはずれた日本の軽微な行動規制

日本は欧米と比べて感染状況が軽微だったこともあり、緩い行動規制が慢性的に継続してきた。これはグーグル社の公表する「COVID-19 Community Mobility Reports」を見ると良く分かる。

パンデミック以前よりも著しく行動制限されていた時期に目をやると、その期間や深度のいずれをとっても欧米ほどではなく、日本では総じて「日常が続いてきた」ように見える(図表2)。

にもかかわらず、冒頭見たように、マクロ経済全体で見れば、「民間部門の貯蓄過剰」が積み上がり、政府部門が必死でそれを穴埋めし、「ワニの口」が拡大している。軽微な行動規制は景気に配慮した政策でもあったはずだが、完全にアテが外れた格好である。

こうした状況に関して「軽微な行動規制が感染収束を妨げ規制が却って長引いた」という批判をよく見かけるが、筆者は腑に落ちない。

欧米は日常を取り戻した今ですら緊急事態宣言下の日本より感染状況が桁違いに悪い。例えば人口10万人当たりの感染者数(7月10日時点)は米国が1万225人、英国が7524人であるのに対し、日本は648人である。

軽微な行動規制のせいで日本の感染状況だけが悲惨ならば、中途半端な政策が収束を遅延させているという批判も当てはまるし、それで「民間部門の貯蓄過剰」が積み上がるというのも分かる。だが、事実は異なる。

ちなみに、米国も「民間部門の貯蓄過剰」がいまだ続いてはいるが、ピークはあくまで2020年4~6月期であり、年間を通じて一方的に貯蓄が積み上がり続けるという状況にはない。

■「貯蓄は正義」という日本人の防衛本能

結局、「軽微な行動規制が感染収束を妨げ規制が却って長引いた」ことが問題なのではなく、その都度割り当てられる軽微な行動規制に一貫性がないことが問題なのではないか。例えば「学校の運動会は駄目だが、五輪は可能」「満員電車はOKだが、飲食店の席は間引け」といった状況を合理的に説明できる者はいないだろう。

こうした根拠不明の手綱さばきが当たり前になってしまうと、家計や企業のような経済主体は何を基準に消費・投資計画を構築すべきか分からなくなる。

「COVID-19 Community Mobility Reports」が示す移動傾向はそれほどコロナ以前と変わっていないのに、ISバランスにおける「民間部門の貯蓄過剰」が拡大の一途にあるのは、猜疑心が膨らんだ結果、「貯蓄が正義」という防衛本能が発揮されたからではないか。

■パンデミック終息後にも影響は残るか

世界的に見れば、ワクチン接種率を高め、重症者・死亡者の水準を抑制し、行動制限を解除するというアプローチが現状における唯一無二の出口戦略と見受けられる。

緊急事態宣言を乱発し、その都度、細かな行動規制をかければ民間部門の猜疑心は増し、貯蓄に依存する日本経済の体質は不変のままだろう。少なくとも過去1年はそうだったように見える。

問題は、パンデミックが完全終息しても、民間部門が抱く為政者への猜疑心が抱かれたままになり、消費・投資意欲はさして回復せずに景気浮揚もままならないという状況に至ることである。日本経済は元々「民間部門の貯蓄過剰」が常態化している国だけに、その度合いが一段と強まることは相当に懸念される。

前回のコラムで筆者は「2020年に出現した極端な姿(※貯蓄過剰)は経済活動制限という特殊な政策の結果であり、永続性を期待するものではない」と述べたが、残念ながら、状況は変わらないどころか悪化している。

「民間部門の貯蓄過剰」は90年代後半から継続する日本の「失われた20年」を象徴する現象である。パンデミック対応を経て民間部門に植え付けられた猜疑心が「民間部門の貯蓄過剰」を一段とたきつけ、「失われた30年」ないし「失われた40年」への遠因とならないことを祈るばかりである。

----------

みずほ銀行 チーフマーケット・エコノミスト

2004年慶應義塾大学経済学部卒業後、JETRO入構、貿易投資白書の執筆などを務める。2006年からは日本経済研究センターへ出向し、日本経済の短期予測などを担当。その後、2007年からは欧州委員会経済金融総局(ベルギー)に出向し、年2回公表されるEU経済見通しの作成などに携わった。2008年10月より、みずほコーポレート銀行(現みずほ銀行)。著書に『欧州リスク:日本化・円化・日銀化』(東洋経済新報社、14年7月)、『ECB 欧州中央銀行: 組織、戦略から銀行監督まで』(東洋経済新報社、17年11月)、『リブラの正体 GAFAは通貨を支配するのか?』(共著、日本経済新聞社出版、19年11月)。TV出演:テレビ東京『モーニングサテライト』、日経CNBC『夜エクスプレス』など。連載:ロイター、東洋経済オンライン、ダイヤモンドオンライン、Business Insider、現代ビジネス(講談社)など

----------

(みずほ銀行 チーフマーケット・エコノミスト 唐鎌 大輔)

外部リンク

この記事に関連するニュース

-

「安くなるまで待つ」はいちばんの損…「新築マンション1億円」時代がこれからも続くと言える"確かなデータ"

プレジデントオンライン / 2024年7月24日 8時15分

-

米Z世代、半数以上が家族の経済的援助を受ける、物価高や生活費増大で経済的負担高まる(米国)

ジェトロ・ビジネス短信 / 2024年7月17日 10時50分

-

みずほ銀行頭取・加藤勝彦の「新メガバンク論」「戦略的に預金を取っていく」

財界オンライン / 2024年7月12日 19時0分

-

30歳を目前にして貯金がほとんどないことに不安を感じはじめました。まだ独身ですが、収入に対してどのくらい貯金するとよいでしょうか?

ファイナンシャルフィールド / 2024年7月7日 4時30分

-

国連「2024年持続可能な開発目標報告書」が公表

PR TIMES / 2024年7月4日 12時45分

ランキング

-

1回転寿司チェーンで“ひとり負け”状態のかっぱ寿司。大手3社と分かれた明暗

日刊SPA! / 2024年7月26日 8時52分

-

2《福岡・12歳女児を路上で襲い不同意性交》「一生キズが残るようにした」八並孝徳被告は「コミュニケーションが上手くないタイプ」「小さい子にもオドオド……」 ボランティアで“地域見守り活動”も

NEWSポストセブン / 2024年7月26日 7時20分

-

3沖縄・玉城知事「言葉にならない」「情が深い方だった」 東京で死亡の宜野湾市長悼む

産経ニュース / 2024年7月26日 15時50分

-

4「1年、棒に振れますか?」就活めぐりアカハラ 「苦しめられた」元学生の男性が損害賠償訴え ”公開謝罪”で睡眠障害に 神戸

ABCニュース / 2024年7月26日 13時50分

-

5【速報】沖縄・宜野湾市の松川正則市長(70)が東京・赤坂のビジネスホテルで死亡 病死か

TBS NEWS DIG Powered by JNN / 2024年7月26日 10時53分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください