「老後資金の柱"退職金"がなくなる日」コロナ禍明けの日本企業に終身雇用の跡形はない

プレジデントオンライン / 2021年8月10日 11時15分

※写真はイメージです - 写真=iStock.com/fatido

■コロナ禍の人事部「社員教育はしない、年功賃金はやめる」着々

コロナ禍で経済状況がますます悪くなっているなかで、ひそかに、しかし着実に進行している重大事態がある。それは、日本のビジネスパーソンが長年慣れ親しんできた終身雇用(長期雇用)を支える「基盤」の崩壊である。

失われつつある終身雇用の「基盤」のひとつは、企業の社員育成方針の転換だ。これまでは社員が仕事上で必要なスキルを会社丸抱えで修得させてきたが、本人が自発的に修得する“自助”を奨励する、といった側面支援にとどまる企業が増えている。

テレワークやフレックスタイム制など自由度の高い働き方を認める一方で、キャリアは自ら獲得するべきという風潮と無縁ではない。

失われつつある「基盤」の2つ目は、賃金制度だ。ジョブ型人事制度に代表されるように、従来のように年齢や勤続年数を優遇するのではなく、職責と成果で報酬を決定する制度に改革する企業が増えている。

賃金制度改革の狙いのひとつは、ビジネスモデルの変化に即応できるスキルを持つ外部の優秀な人材を時価=市場価値で迎え入れる受け皿づくりである。だが、それは結果として長期に勤続すれば報酬も上がるという旧来の終身雇用のインセンティブを否定していることになる。

本連載でこれまで書いてきたように、企業によってはリストラで社内の使えない人材を外部の人材で置き換える新陳代謝も発生する。

■人事部が狙う本丸は「退職金制度」の見直しだ

こうした終身雇用の基盤がなくなっていく流れに対しては賛否があるだろうが、結局のところ、日本の経済状況を見るに、多くの人が仕方ないことだと受け入れざるをえないだろう。

ただし、百歩譲って教育体系や賃金制度が変わるのはよいとしても退職金制度がなくなるとしたらどうか。

実は、終身雇用の最後の砦ともいうべき「退職金」見直しの議論がコロナ禍で加速している。一般的な退職金は、退職時基本給×支給率(勤続年数)で決まる。勤続年数こそが鍵となる、まさに終身雇用を支える制度といってもよい。

なぜ、見直す必要があるのか。大手精密機器メーカーの人事担当者はこう語る。

「社員の経験や能力を評価し、昇給額が毎年積み上がっていく給与体系を、最近になって、与えられた職務をこなせるかどうかで給与を決定する職務給制度に新たに変更しました。職責を果たせなければ給与も上がらなければ昇格もしない。つまり、じっと経験を積めば上に上がり、長く定年まで働いてくださいという仕組みではなくなった。そうした考え方を前提に考えると、過去の実績や勤続年数で積み上がっていく今の退職金制度のあり方とはどうしても矛盾が生じる。賃金制度改革の次は退職金の見直しに着手していく予定です」

この会社の考え方は、企業が必要とする職務に人を配置し、年齢や勤続年数を排除し、職務内容が変わらなければ給与も上がらないという、近年増加しているジョブ型雇用にも通じる。ジョブ型雇用と、勤続年数重視の退職金とは明らかに矛盾する。

■人材の流動化が進むと終身雇用を前提とした賃金体系の意味がなくなる

一方、製薬会社の人事担当者は人材獲得の観点から退職金見直しの動きをこう語る。

「デジタル技術など企業にとっては今後さらに、その時々に必要な有能な人材をいかに集められるかが重要になってきます。人材獲得競争が激しくなれば報酬水準が高騰し、結果として報酬格差がより一層拡大することになります。人材の流動化が進むと終身雇用を前提とした賃金体系の意味がなくなり、報酬形態も個人ごとに異なる年俸制などが主流になるだろうし、退職金制度のあり方も見直す必要があるでしょう」

現行の退職金制度は転職者に不利な仕組みになっている。基本的に、勤続3年以上勤務しなければもらう権利が発生せず、権利が発生しても勤続年数が短ければ減額される設計になっている。優秀な専門人材を獲得したい企業にとって逆に制度自体が足かせとなりかねない。

しかし、退職金の意義が揺らぎつつあるとはいっても、賃金や教育制度とは違い、退職金は社員の老後の生活を支える貴重な資金でもある。政府も公的年金だけで老後の生活を支えるのは難しいと認識しており、その補完として期待しているのが定年後の退職金だ。多くの中高年の老後設計は退職金なしに語ることはできない。

■退職金制度廃止と、確定給付年金廃止→企業型iDeCoへの移行

では、企業はこの退職金をどうしていくつもりなのか。

その前に退職金制度の仕組みを簡単に説明したい。一般的に退職金には「退職一時金」と、老後の年金として受け取る「退職年金(企業年金)」がある。

退職一時金は主に自社で積み立て退職後に支給する。企業年金は国が用意した制度を使い会社が外部の金融機関に積み立てる。

ただし、退職一時金は仮に業績の悪化や倒産すればもらえなくなる可能性もあるが、企業年金は受給権が保護される。

また企業年金には以下の2つがある。

●会社が拠出した掛金を社員が自己責任で運用する「確定拠出年金」=企業型iDeCo(B)

大企業では退職一時金と企業年金を併用している企業も少なくない。

それでは企業は今後、退職金をどうしていくつもりか。実はすでに現実に進行していることから想定されるのは次の2つだ。

② 確定給付年金(A)を廃止し、企業型iDeCo(B)への全面移行

■退職金制度を廃止する大企業、中小企業とも急増している

退職金制度を廃止する企業は年々増加している。退職金に関して5年ごとに厚労省が大規模に行う「就労条件総合調査」(従業員30人以上)によると、退職金制度がある企業は80.5%(2018年)。その15年前は86.7%(2003年、25年前は92.0%(1993年)だ。廃止企業が徐々に増えている。

ちなみに中小企業になるともっと多い。東京都内の中小企業で退職金制度がある企業は2020年7月時点で65.9%(東京都産業労働局調査)。前回調査の2018年の71.3%より5ポイント以上減少し、廃止企業が増加している。中小企業を中心に今後も退職金廃止の企業が増加していくことは間違いないだろう。

■確定給付年金は運用難に陥ると企業が穴埋めしなくてはいけない

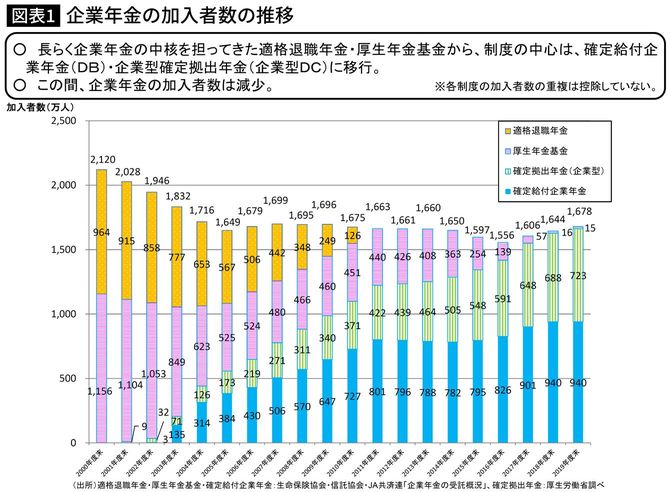

そして②の確定給付年金(A)を廃止し、企業型iDeCo(B)に全面的に移行する企業が増えていくだろう。図表1をご覧いただきたい。

国は2000年以降、企業の多くが加入していた確定給付型企業年金の適格年金制度や厚生年金基金制度を順次廃止し、新たに制度化した確定給付企業年金に移行するよう誘導してきた。

図表1からもわかるように2000年度末の確定給付型の企業年金(A)の加入者は2120万人だったが、2019年度末に940万人に減少している。代わって増えているのが確定拠出年金の企業型iDeCo(B)だ。

なぜそうなったのか。

企業年金は外部の金融機関に積み立てて運用していると述べたが、運用難に陥ると企業が穴埋めしなくてはいけない。上場企業の企業年金に決定的影響を与えたのが2000年の「退職給付会計」の導入だ。

決算書に新たに退職給付債務や積立不足などを記載することが義務づけられた。その結果、企業年金の積立不足に陥っている企業が多いことが明らかになった。積立不足が大きいと業績にも悪影響を与えるだけではなく、株価の低迷や社債格付けの低下などのリスクをもたらす。

■確定拠出年金は社員の自己責任で運用損失が発生しても穴埋め不要

リスクを減らすための対策のひとつが当時401k年金と呼ばれていた「確定拠出年金(iDeCo)」(B)の導入だった。

前述したようにiDeCoは会社が拠出した掛金を社員が自己責任で運用する年金だ。従来の確定給付年金(A)は積立不足が発生すれば不足分を会社が補塡(ほてん)しなければならなかったが、確定拠出年金(B)は運用損失が発生しても不足を穴埋めする必要がなく、財務リスクがなくなる。

2001年に確定拠出年金(B)の制度運用が始まって以来、導入企業が年々増え続け、図表1にあるように2019年度末には加入者が723万人に増加している。では今後どうなっていくのか。

■「退職金や企業年金も確定拠出年金に全面移行する方向で検討中」

それが先に言った退職金制度の見直しと結びつく。つまり会社が外部に積み立てた退職金を定年後に支払うのではなく「現在の給与に見合った退職金相当額を毎月、前払いで支払う」ようにすることだ。

もうおわかりだろう。毎月、給与額に応じた掛け金を拠出する企業型iDeCoに全面的に切り替えれば、退職金目当てで会社にしがみつく社員もいなくなれば、中途入社の社員が不利になることもない。しかもiDeCoは転職先に持ち運ぶ(ポータビリティ)ことも可能だ。これによって終身雇用の最後の砦となる退職金の存在価値も解消できる。

大手メーカーの人事担当者はその意義をこう語る。

「これまで確定給付年金(A)と確定拠出年金(B)を併用する退職金制度を続けてきたが、終身雇用を支えてきたのが確定給付年金(A)だ。これからは社員がキャリアを自分で築き、その都度会社と向き合い、お互いが選び合う関係になっていくだろう。会社に長く帰属し、会社もそれを望む関係から脱却すべきだ。退職金や企業年金も確定拠出年金(B)に全面移行していく方向で検討している」

すでに大手企業ではiDeCo(B)に全面移行する企業も登場している。博報堂DYホールディングスも2018年4月から移行。またパナソニックに続いてソニーが2012年入社の社員から確定拠出年金を導入、2019年10月には既存社員を含めて全面移行している。今後も増えてくるのは確実だろう。

■企業型iDeCoで約4割の加入者が想定利回りを超える運用ができず

しかし社員にとって喜ばしい話とは限らない。

上手に運用すると退職金を増やせるメリットがある反面、失敗すると本来もらえる退職金より減るデメリットもある。会社にとっては決まった掛金を拠出するだけの確定拠出年金(B)だが、社員にとっては“未確定給付年金”であり、運用結果は自己責任になる。

実は企業が設定している平均想定利回りの2%程度になっている。想定利回りとは、会社が想定した退職金目標額を前提に掛金を運用する利回りのことである。

つまり拠出した掛金を2%で運用すれば退職金目標額に達するが、2%を下回れば定年退職時の目標額に達しないということになる。

2021年3月末の企業型iDeCo(B)の通算利回りは株高の影響で平均5.10%と前年のマイナス0.94%から大幅に改善した(年金情報)。だが、約4割の加入者が想定利回りを超える運用ができず目標額を達成できていない。

先の厚労省の調査によると、平均退職金額(大学・大学院卒)は1997年の3203万円から2017年は1997万円にまで落ち込んでいる。

今後、退職金見直しの動きが加速すれば、老後の生活費補完の役割を失う。自助努力による資産形成が一層求められることになるだろう。

----------

人事ジャーナリスト

1958年、鹿児島県生まれ。明治大学卒。月刊誌、週刊誌記者などを経て、独立。経営、人事、雇用、賃金、年金問題を中心テーマとして活躍。著書に『人事部はここを見ている!』など。

----------

(人事ジャーナリスト 溝上 憲文)

外部リンク

この記事に関連するニュース

-

iDeCoに興味がありましたが、受け取るときに税金がかかると聞きました。それでも節税になるってどういうことでしょうか?

ファイナンシャルフィールド / 2024年7月3日 8時10分

-

【転職と生涯賃金】給与を上げたいので転職します。多分、将来の「退職金」は少ないだろうなと思います。どのくらい損するものなのでしょうか?

ファイナンシャルフィールド / 2024年7月3日 3時0分

-

もう退職後に「お金の不安」で悩まない! 誰でも実践できる“経済的負担を減らし資産運用を続ける”テクニック

Finasee / 2024年6月28日 13時0分

-

老後資金準備はNISA一択で本当にいい? 50代だからこそiDeCoが有効といえる理由

MONEYPLUS / 2024年6月23日 7時30分

-

勤続2年ですが退職予定です。3年に満たない場合は退職金が支給されないと聞いたことがありますが本当ですか?

ファイナンシャルフィールド / 2024年6月22日 12時40分

ランキング

-

1CoCo壱「わずか3年で3回目の値上げ」は吉と出るか 過去の値上げでは「客離れ」は見られないが…

東洋経済オンライン / 2024年7月16日 17時30分

-

2iPhoneの「ホームボタン」が消えていく深い意味 「心の支え」だった人はどうすればいいのか?

東洋経済オンライン / 2024年7月16日 13時0分

-

3「日本でしか手に入らない」カレーパン、なぜ外国人観光客に人気? チーズ入りカレーパンに「私の心臓は高鳴った」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月15日 22時0分

-

4「離職率が低い大企業ランキング」トップ100社 単独従業員が1000人以上の会社を対象に調査

東洋経済オンライン / 2024年7月16日 6時0分

-

517年ぶり消費増税、強気の「展望リポート」に3人反対=14年上半期・日銀議事録

ロイター / 2024年7月16日 9時8分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください