「80歳の認知症の老親でも入れる保険があった!」いったいどんな保険なのか

プレジデントオンライン / 2021年8月12日 10時15分

※写真はイメージです - 写真=iStock.com/Orthosie

■ボケた親が他人に危害を加えてしまったら

認知症の介護は、付き添う時間が多く、介護サービスを長期間要するため、費用が高額になりがちです。家計経済研究所「認知症の状態別にみた費用」の16年調査結果によると、要介護度1以下の場合の1カ月の介護費用の平均は、認知症がなければ2.1万円に対し、認知症重度の場合は5.7万円。1年間で換算すると、43万円もの差額が生じます。

このような経済的負担を軽減するのが、認知症保険。認知症に特化していない民間介護保険(以下、介護保険)でも、所定の要件を満たせば認知症はカバーされます。しかし、それだけでは不十分となるケースが多い。そのため、認知症に特化した保険の必要性は大きいのです。中には、認知症になってから入れる保険もあります。詳しく解説していきましょう。

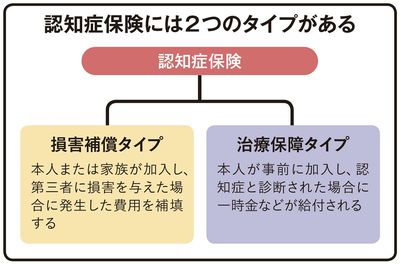

認知症保険は「治療保障タイプ」と「損害補償タイプ」の2つに大別できます。治療保障タイプは、認知症介護の介護費用・医療費などをまかなうための生命保険。本人が事前に加入し、認知症と診断された場合に一時金あるいは年金が受け取れるものです。子どもが親のために入るケースは珍しく、親が将来の自分の介護に備えて入っているケースが多いようです。

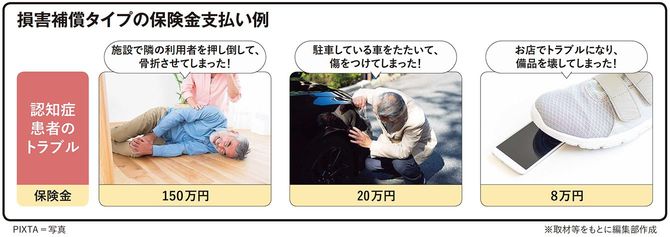

一方、損害補償タイプは、認知症患者の引き起こすトラブルやケガにかかる費用の実損分を補填する個人賠償責任保険や傷害保険です。たとえば徘徊による交通事故等で第三者に損害を与えた場合、賠償額は非常に高額になります。本人だけでなく家族に対して請求される可能性もあり、中には裁判になるケースも。そういった賠償責任が生じた場合、生命保険では保障されないリスクを包括的にカバーしてくれるものが損害補償タイプです。本人だけでなく、家族が契約者として加入することができます。

■選ぶときは補償金額にも注意

神奈川県大和市や兵庫県神戸市など認知症の住民を対象に、公費で民間の個人賠償責任保険の保険料を負担してくれる自治体も増えてきました。お住まいの地域で保険の有無を確認してみましょう。また個人賠償責任保険は、自動車保険や火災保険、クレジットカードなどに付帯されていることもあります。補償範囲は、契約者本人や配偶者に加えて、生計を共にする同居の親族も対象です。さらに、認知症高齢者の事故の増加を背景に補償範囲が改定された保険会社もありますので確認してみましょう。ほかにも、福利厚生の一環として、個人賠償責任保険に加入できる会社もあります。

選ぶときは補償金額にも注意してください。たとえば認知症の親が事故を起こし、万が一被害者が命を落としたり高度障害状態に陥ったりした場合、数億円など高額な賠償金を請求されることもあります。なお、生命保険と異なり、損害保険は実損填補が原則です。個人賠償責任保険を、複数の保険会社と契約していたとしても、保険金を重複して受け取ることができません。補償されるのは実際の損害額が上限となります。保険料に無駄がないかチェックすることも大切です。

保険に入るタイミングですが、基本は必要だと感じたときです。ただ、損害補償タイプの認知症保険は、認知症になってしまった親のために子ども等が加入できる商品もありますので、認知症になってから入るのでも遅くはありません。親が認知症になり、他人に迷惑をかけかねない場合、備えとして入っておくのは1つの手です。

■保険の選び方ベストアンサー

認知症保険は種類が豊富にあります。加入を検討する際は、まずはリスクを洗い出し、それに合った商品を選ぶことが必要です。ポイントをいくつかご紹介します。

治療保障の場合、まずは「保険金の受け取り方法」。定額の給付金を一時金で受け取れるタイプと、終身年金として受け取れるタイプがあります。一時金タイプは、「できるだけ割安な保険料で加入したい」「初期費用に備えたい」という人向けの商品。一時金の額は30万~300万円と幅広く、最近では、最高1300万円の保障をつけられる商品も登場するなど高額化しています。年金タイプは、「認知症介護が長引いたときの負担増に備えたい」という人に適しています。年金の額は10万~60万円で、要介護認定など体の状態に連動して給付金額が異なります。保険料は高額になりますが、両方に加入することも可能です。

さらに、「単体か特約か」。保険には認知症の状態になった場合のみを保障する商品と、介護保障や医療保険が付加されている商品があります。認知症以外に、幅広い介護や疾病、死亡リスクなどにも同時に備えたいなら、特約の商品を選びましょう。ただし、保障範囲が広くなると保険料は割高になります。いずれかの保障が不要になったときに見直しにくいのも難点です。

治療保障、損害補償で共通するのは「加入条件」。原則として認知症保険は、発症前に加入するものです。しかし、中には要介護認定や認知症と診断された後でも加入できる商品があります。一方で、持病を抱えていて健康体としては加入できないものもあります。持病や要介護認定・認知症診断の有無、年齢などの加入条件を満たした商品を選ばなければなりません。

保険を選ぶときに必ず注意しなければならないのが、「給付条件」です。給付までに一定期間が設けられている商品については、認知症と診断されてもすぐに給付を受けられません。また認知症を発症すると、加入していることを本人が忘れてしまうこともあります。そのため、保険に加入した事実や保障内容を家族で共有しておく必要があります。本人に代わって家族などが保険金を請求できる、指定代理人を決めておくこともおすすめです。

様々なリスクをカバーしようとすると保険料が高額になりますが、それほど予算を割けない場合は「少額短期保険」という選択肢もあります。保険料が月々数百円からと少額で、コンパクトな保障を受けられます。保険期間は短期ですが更新することもでき、加入のハードルも低いといえます。治療保障も損害補償も、90歳まで入れるものがあります。「とりあえず認知症に備えて何か入っておきたい」というニーズに合うでしょう。

■家族を守るため、備えておくことが大切

認知症はいつ誰が発症してもおかしくありません。自分自身はもちろん、家族を守るため、備えておくことが大切です。最近では認知症の「予防」に着目した保険も多く発売されています。認知症を発症しなければ予防給付金が受け取れるものや、MCI(軽度認知障害)で給付金が受け取れるものもあります。これらの目的は、軽度の段階で認知症を発見することで進行を防ぐこと。

このほかにも、多くの認知症保険には、認知症予防アプリ、診断書取得代行など加入者向けサービスが付帯されています。認知症保険は、経済的負担をカバーするだけでなく、長い人生を歩んでいくうえでの手助けにもなるはずです。もちろん、まだ認知症になっていないなら、保険よりも予防に力を入れるのも1つの手です。

----------

ファイナンシャルプランナー

CFP1級FP技能士。日本総合研究所に勤務後、1998年にFPとして独立。著書に『親の介護は9割逃げよ「親の老後」の悩みを解決する50代からのお金のはなし』など多数。

----------

(ファイナンシャルプランナー 黒田 尚子 構成=プレジデント編集部 写真=PIXTA)

外部リンク

この記事に関連するニュース

-

住んでいる自治体で自転車の保険加入が必須に。「努力義務」かと思っていましたが、加入するなら年間の費用はいくらですか?

ファイナンシャルフィールド / 2024年7月25日 10時10分

-

なぜ生涯で5000万円もの差が出るのか…同じ性別・身長体重・勤務先・死亡年齢で、唯一違った試算のある条件

プレジデントオンライン / 2024年7月23日 6時15分

-

健康保険があるのに国内旅行傷害保険は必要?

MONEYPLUS / 2024年7月21日 7時30分

-

乳がんとお金(4)「就業不能保険」に入っていれば…猛烈に後悔

日刊ゲンダイDIGITAL / 2024年7月12日 9時26分

-

初ボーナスが出るので車を買う予定です。しかし任意保険料がどこも高額で困っています。学生のときから加入している「個人賠償責任保険」があるから、これで十分でしょうか?

ファイナンシャルフィールド / 2024年7月5日 23時40分

ランキング

-

1昨年度の郵便事業896億円の営業赤字、前年度の4倍超…封書やはがき減収・集配や運送委託費増

読売新聞 / 2024年7月25日 18時13分

-

2日経平均は7日続落し1200円超安、今年最大の下げ 米株安・円高進行で

ロイター / 2024年7月25日 15時38分

-

3RIZIN「手越祐也の国歌独唱を批判」は失礼なのか 手越が辞退し、選手に批判が集まっているが…

東洋経済オンライン / 2024年7月24日 19時30分

-

4だからファミリー客が次々と来店している…快進撃を続ける「丸源ラーメン」と競合チェーンの決定的違い

プレジデントオンライン / 2024年7月25日 10時15分

-

5自動車や鉄鋼、中国事業を縮小 日本企業、販売低迷で転換へ

共同通信 / 2024年7月25日 19時4分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください