浜田宏一「コロナ危機で円高にならないのは何故か」

プレジデントオンライン / 2021年8月20日 9時15分

※写真はイメージです - 写真=iStock.com/narvikk

■リーマン後の円高は日銀の失敗だった

2008年から09年にかけて、世界経済は未曽有の金融危機、リーマン危機に襲われた。米英で多くの人々がサブプライム・ローンで持ち家を買えるようになったのはよかったが、返済困難も増えて住宅ローン債権の流動化を目的として証券化されたサブプライム・モーゲージの価格が急落し不良債権化、リーマン・ブラザーズ社は破産するに至る。

米国連邦準備制度理事会(FRB)、イングランド銀行等は、なりふり構わず抵当証券を通貨で買い取ることでこの危機を乗り切ろうとした。このことはとりもなおさず、米英の中央銀行は大幅の通貨供給を「量的拡大政策」として行ったことになる。

さて、日本ではサブプライム・モーゲージはなく、金融市場は平常通り機能していた。したがって、リーマン危機は日本経済にとって「蜂に刺されたようなもの」という、当時の与謝野馨経済財政担当相の言葉も違和感なく受け止められたのである。

しかしながら、変動為替相場制の下では各国の通貨政策の間に強い相互依存関係があることを、日本の政策当局や当時の日本銀行は十分に理解していなかった。たとえば、ドル円レートはドル資産と円資産の間の相対価格である。したがって、リンゴが市場で品薄であればリンゴの相対価格が高くなるように、米国の量的緩和でドルが急速に増え、円が相対的に不足すれば、円の為替レートは高くなる。

■なぜアベノミクスで円高は是正できたか

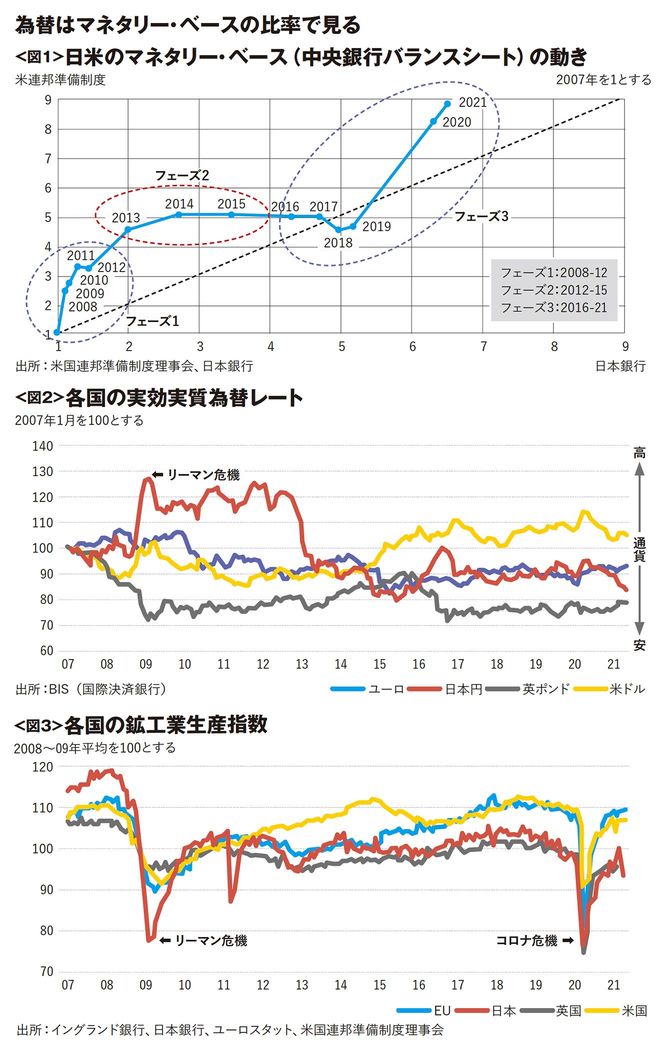

図1は日本の通貨の基になるマネタリー・ベース(中央銀行のバランスシートの大きさ)を横軸に、米国のそれを縦軸にとって、07年を基準の1として、その後各年にどのように増加してきたかを示したものである。日銀審議委員を務めた櫻井眞氏が、通貨政策の相互依存の例として面白いのではないかと見せてくれた。リーマン危機が始まってから日本で第2次安倍政権の成立する12年末まで、FRBはマネタリー・ベースを3.5倍に増やしている。しかし、白川方明総裁下の日銀は、1.4倍にしただけであった。

そこで図2に見るように、日本の実効実質為替レートは、08年から大幅に高止まりする。単にマクロの実質為替レートを比較するのではなく、価格とコストから競争条件を推定したジョルゲンソン(ハーバード大)と野村浩二(慶應大)の研究によると、11年に日本の輸出業者は、米国製品に対して平均して37%の価格ハンディを負っていたという。

円高による競争条件の高いハードルは、日本の国民経済に大きな損失をもたらした。図3に見るように、リーマン危機の前後で日本の鉱工業生産は、08年から09年にかけて、リーマン危機の震源地の米、英、欧に比較してずっと深い景気の谷間を記録したのである。日本の金融市場に対するリーマン危機の直接的な影響は限られていたはずが、日銀の緩和が不十分だったために生じた円高の日本経済に与えた影響は大きかった。

12年末に安倍政権が成立し、新任の黒田東彦総裁下での13年から14年にかけて日銀は本格的な量的緩和政策に転換した。すなわち、相手国の金融拡大から発生する円高のマイナス効果を自国の金融拡張で相殺する変動制下の最適政策がとられたのである。

図1の示すように、本来はバランスよく右上がりを示すのが当然なのに、金融緩和を躊躇するあまり垂直方向に向きがちだった白川総裁下の金融政策が、アベノミクスによって点線に近づくように右向きに動くようになった。特に、13年から15年の横向きの日銀のマネタリー・ベース政策が円高を阻止し、安倍政権発足からコロナ禍勃発のときまで500万人の新雇用を生むことにつながった。

■日銀のコロナ対応は教訓を活かせた

このような金融拡大政策も、16年以降にはそのまま円安、株高には結びつかなくなった。(白川前総裁の考えていた)金融政策の働かない世界がほぼ実現したのである。マネタリー・ベースだけでは一国の貨幣量が統御できなくなったため、マネタリー・ベースと為替レートの相関関係を示すソロスチャートが働かなくなった。

けれども、貨幣の相互依存関係の重要性が失われたわけではないことが、新型コロナウイルスのパンデミック時に判明した。図1の右端に見るように、コロナ禍に対抗するために、米国はふたたびマネタリー・ベースを拡張した。これを放っておくと、日本が疫病の被害に加えてデフレで苦しまないとも限らない。

幸い、リーマン危機のときとは異なり、日本の貨幣供給は増加して、図1の推移は垂直でなく右上がりの方向を向いており、そのため円高は回避できた(図2参照)。現在の日米中央銀行は、貨幣の相互関係をしっかり理解しており、時差も克服してお互いに密接な連絡を取りあっていると伝えられている。

----------

イェール大学名誉教授

1936年、東京都生まれ。東京大学法学部入学後、同大学経済学部に学士入学。イェール大学でPh.D.を取得。81年東京大学経済学部教授。86年イェール大学経済学部教授。専門は国際金融論、ゲーム理論。2012~20年内閣官房参与。現在、アメリカ・コネチカット州在住。近著に『21世紀の経済政策』(講談社)。

----------

(イェール大学名誉教授 浜田 宏一)

外部リンク

この記事に関連するニュース

-

焦点:日銀利上げ、円安にらみ政権・与党内で議論百出 なお残る慎重論

ロイター / 2024年7月24日 18時32分

-

アベノミクスのブレーンとして知られる経済学者の浜田宏一氏は、長らく躁うつ病に苦しんできた。なぜ、いま心の病を語るのか?

文春オンライン / 2024年7月19日 6時0分

-

日銀はどんな考え方で国債買い入れを減額するのか~イングランド銀行の考え方~(愛宕伸康)

トウシル / 2024年7月10日 8時0分

-

「構造的な円安」で日本経済は甦る

ニューズウィーク日本版 / 2024年7月9日 14時30分

-

2012年以降、円は下落して半値水準になった!

トウシル / 2024年7月4日 15時30分

ランキング

-

1ゴミ収集車の中から作業員とみられる男性1人の遺体が見つかる ペットボトル回収中に誤って巻き込まれたか

CBCテレビ / 2024年7月25日 9時50分

-

2当時小学生の2人に賠償命令 学校のグラウンドで女性にぶつかる

毎日新聞 / 2024年7月25日 17時0分

-

3米大統領選「確トラ」から一転…期待高まるハリス旋風 “不人気”から破竹の勢いのナゼ

日刊ゲンダイDIGITAL / 2024年7月25日 15時3分

-

4「みんなずっと吐いているすごい光景」下船した乗客が語る…航行不能の高速ジェット船 出発から約22時間 ようやく伊豆大島に到着

TBS NEWS DIG Powered by JNN / 2024年7月25日 10時6分

-

5遺族厚生年金、5年給付に=子なし現役世代、男女差是正―厚労省

時事通信 / 2024年7月25日 15時41分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください