「駅近分譲を購入…直後に家計転落」老後崩壊のトリガーは"頭のいい息子"

プレジデントオンライン / 2021年8月19日 11時15分

※写真はイメージです - 写真=iStock.com/itasun

■戸建てから駅近の分譲マンションに住み替え…が裏目に出た

「老後のために、良かれと思って引っ越しをしたのに、逆に老後が不安になりました」

東京近郊に住む山本陽子さん(50 仮名)。会社員の夫、隆さん(54)と2人暮らしです。息子が一人いますが、地方の国立大学に通う3年生で、寮暮らしをしています。

1年後には勉強熱心な息子も独り立ちしますし、自分たちは老いていくばかり。ならば、交通の便がいい場所に住もうと考え、所有していた戸建て住宅を売却し、息子の大学入学に合わせ、3年前に駅に近いマンションを購入しました。

マンションの購入には当初、売却した戸建てと今までの貯金の一部を合わせ、1000万円の頭金を入れる予定をしていました。借りる金額を少なくして早期に完済すれば、老後は、住居費がかからずにすみ、生活費は退職金と年金でなんとかなるだろうと、算段を付けていたのです。

ところが、複数の人に相談した結果、「今は低金利の時代で住宅ローンの金利が低い。住宅ローン控除ではローン残高の1%が税額控除されるため、金利1%以下のローンを使えたら、控除の1%と金利との差分、儲けを出すこともできそうだ」と判断しました。

そのため、頭金は控除期間が過ぎてから、繰り上げ返済をするのに使うことにし、フルローンを組んで住宅を購入することにされたそうです。借入額3600万円、変動金利0.68%、25年返済のローンです。

あとで繰り上げ返済をするといっても、税金控除期間(10年)の間、1000万円をまるまる取っておくことに自信がありませんでした。そのため、600万円を外貨建ての生命保険に一括加入し、残り400万円は預貯金で取っておくことにしました。この時点で外貨保険が600万円、貯金が640万円という貯蓄状況です。

■学費以外に、息子に寮費、生活費として月10万円超の仕送り

それなりに戦略を練った上での住み替えでしたが、家計は苦しくなってしまいました。

原因は、やはり住宅ローンにありました。売却した戸建ては相続したものだったので、住居費負担はほぼゼロでした。それだけに新居マンションで暮らし始めて重荷に感じたのは、維持コスト。返済ローンに加え、月々、修繕積立金と管理費、さらに駐車場料金もかかります。月の住居費は計18万円にもなってしまったのです。

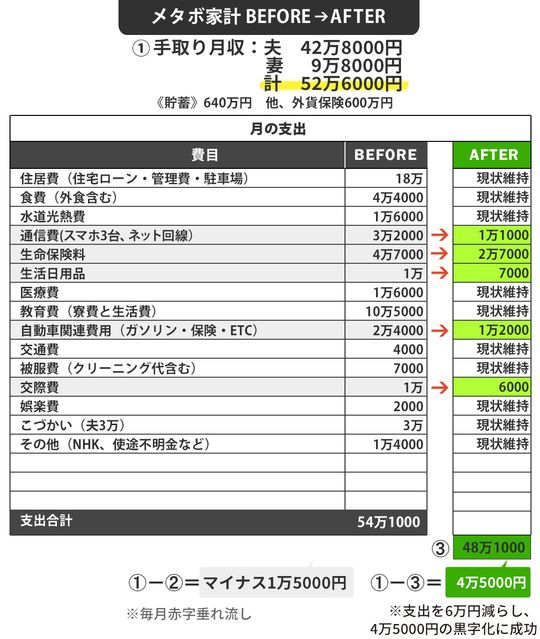

会社員の夫とパートで働く山本さんの世帯月収は手取りで52万6000円ですが、支出はそれ以上で、家計は月1万5000円の赤字。ボーナスでそれを補塡(ほてん)している状態です。

住居費以外でも大きな出費となっているのが息子の学費や仕送りです。寮費、生活費(月計10万5000円)は家計から出しており、ボーナスや貯金に手を出してはいませんが、年間160万円ほど支給されているボーナスは、半期に一度の学費の支払いや、車検、年払いの保険などで飛んでいきます。それどころか、本当は取っておかなくてはならない貯金を取り崩して支払いに回している状況です。

■来年、夫は役職定年して給料は2割減、家計はさらに苦しくなる

この貯金の目減りに、陽子さんは危機を感じています。また、来年夫は役職定年。給料が2割は減ることとなっており、今以上に苦しい家計状況となることは明らかです。どう改善し、解決の出口を見つけるとよいのかが、山本さんご夫婦の課題です。

いっそのこと買ったばかりの家を手放そうかとも考えましたが、結局、住み続けて、できるだけ早いタイミングで完済を目指すことにしました。現状では完済は21年後、夫が76歳の時ですが、それよりも早く完済したい気持ちです。

ただ、繰り上げ返済は簡単ではありません。まず、毎月の支出を見直し、お金を貯めること。また、ボーナスの使い道を見直し、ボーナスからも貯めること。それができなければ、すべては絵に描いた餅です。もし、返済プランが崩れれば、定年後も住宅ローンを抱え、生活費を補塡する老後資金も失ってしまうということにもなりかねません。

また、もうひとつ気がかりは、600万円を外貨建て保険に加入し預けていることです。外貨建て保険は利回りがよいと思い、加入する人も多いです。しかし、保険自体の利回りよりも、為替変動の影響のほうが、支払った保険料が増えるか減るかに影響するので、リスクが高いともいえるのです。外貨保険についてはまだ契約してからの年数が浅いですし、為替の状況により解約を検討してもよいかもしれません。

■窓口で勧められた生命保険の支払いは月4万7000円

今後の住宅ローンの支払い、老後資金作りについては、毎月の支出、ボーナスからの支出の改善が必要です。毎月の支出を見ると、大きな支出は住居費と息子への仕送りなどの他に目につくのが生命保険(月4万7000円)。窓口で勧められたものに入ったということですが、保障が過剰だったり、薄かったり現状に合っていません。

また通信費(月3万2000円)も固定電話の使用料が多く、スマホは夫婦ともに格安なものを使っていますが、息子は通信量が多いものを希望ということで高い料金プランの大手キャリアを使っています。夫の趣味のドライブにかかるガソリン代、ETC代など(「自動車関連費」2万4000円)もかさんでいるように思えます。

ボーナスは生活費の補塡のほか、年払いの自動車保険・生命保険、帰省代、旅行代、車の修理代、何に使ったか思い出せない使途不明金できれいになくなっています。ですから、その使い方を見直したうえで、必要な金額と自由に使える金額、貯金する金額を予算していきます。

■家計見直しで、ボーナス残額を含め年70万を貯金に回せるように

これらを見直した結果(家計簿表参照)、毎月の支出は約6万円減らせるようになりました。具体的には、生命保険は必要な保障に見直し、通信に関しては、ご夫婦は格安の通話無制限プランに変更し、固定電話の利用をやめました。そして息子はキャリアの格安プランに変更することで、今までとはそう変わらない電話、ネットの使い方を維持しながら、支出を下げることができました。さらにドライブは頻度と距離を下げ、日用品、交際費は不要と思える部分をカットしたのです。

また、ボーナスは予算立てがうまくいき、次のボーナスと合わせると、年間で70万円を貯金に回せる見込みです。

このように、今年は貯金額を増やせる見込みが立ちましたが、来年の収入減にはまだ対応できていません。ですが、これから自動車の保有を見直し、維持費、駐車場代を減らすこと、残り1年の息子の仕送りは貯蓄から捻出すると割り切り、貯金は卒業後に頑張ることにし、今を乗り切ることにしました。

山本さんご夫婦は、住宅の買い替えをきっかけに、お金の計画が崩れてしまいました。安易に買い替えたという部分もありますが、頭金を入れなかったためにローン返済額が多くなってしまったこと、そのために家計が苦しくなってしまったこと、取っておくはずの頭金の預け方がよくなく、目減りしてしまったなど、さまざまなことが連鎖して悪いほうに働いてしまっていたのです。ある意味、なるべくしてなった状況ですが、少しでも改善の兆しが見え、ほっとした事例です。

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万3000件を突破。書籍・雑誌への執筆、講演も多数。著書は60万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は143冊、累計330万部となる。オンラインサロン「横山光昭のFPコンサル研究所」を主宰。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

52歳、住宅ローン残額が約2000万円ありますが、体調不良で早期リタイアを考えるようになりました

オールアバウト / 2024年6月15日 20時5分

-

44歳貯金3500万円、職場ストレスで早期退職を希望しますが、子ども2人のお金が心配

オールアバウト / 2024年6月11日 22時20分

-

51歳パート、住宅ローン残高は約2500万円。完済は夫80歳時です

オールアバウト / 2024年6月6日 22時20分

-

59歳の夫は10年ほど前にアルバイトに。貯蓄が100万円しかなく、不安で眠れない…

オールアバウト / 2024年5月25日 22時20分

-

39歳、貯金200万円。身内が全員死去しており、遺産はありません。今後どう生きていくかの不安が強くあります

オールアバウト / 2024年5月20日 22時20分

ランキング

-

1「南高梅」が全国で記録的不作、価格は例年の3〜4倍に…「こんなことは初めて」

読売新聞 / 2024年6月15日 12時4分

-

2バーガー店打撃…日銀「国債買い入れ減額」で “歴史的円安”に歯止め?

日テレNEWS NNN / 2024年6月15日 13時57分

-

3投資の神様「ウォーレン・バフェット」の功罪。他の投資家と何が違ったのか【プロの投資家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月15日 8時15分

-

4中国の過剰生産「有害」=雇用保護へAI行動計画―G7首脳声明

時事通信 / 2024年6月15日 16時44分

-

520万円の高額罰金もあり得る!? 「車庫飛ばし」とは

ファイナンシャルフィールド / 2024年6月14日 9時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください