「月3000円の投資で着実にお金が増える」つみたてNISA初心者にお勧めの3つの銘柄

プレジデントオンライン / 2021年8月30日 10時15分

※写真はイメージです - 写真=iStock.com/Yusuke Ide

※本稿は、小林亮平『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』(KADOKAWA)の一部を再編集したものです。

■NISAは投資利益に税金がかからないお得な口座

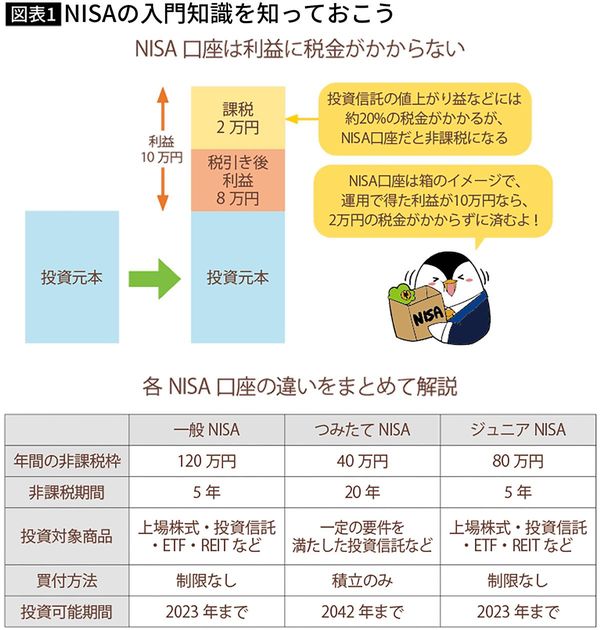

いま初めての投資としてつみたてNISAを選ぶ人が増えています。NISAとは、Nippon Individual Savings Accountのことで、少額投資非課税制度とも言われますが、投資の利益に税金がかからないお得な口座だと思って下さい。

たとえば利益に税金がかかる課税口座で、株式などの金融商品を買って、値上がりにより売却時に10万円の利益が出たとします。すると本来、投資の利益には約20%の税金がかかるため、2万円が差し引かれて、手元に残るのは8万円になってしまいます。しかしNISA口座だと利益に税金がかからず、10万円がまるまる受け取れるので、課税口座よりも優先して使うのがおすすめです。

NISA口座は現状、一般NISA、つみたてNISA、そして未成年者向けのジュニアNISAがあります。一般NISAとつみたてNISAは同じ年に一緒に使うことはできないので、どちらを利用するか選ぶためにも、それぞれの特徴をちゃんと押さえておきましょう。

■いろいろ選べる一般NISAと長期投資向けのつみたてNISA

まず一般NISAについては、非課税枠(1月1日から12月31日までの1年間で投資できる上限額)は120万円です。また非課税期間(利益に税金がかからず運用できる期間)は、金融商品を購入した年から数えて最長5年です。

一般NISAでは上場株式のほか、様々な株式や債券などが袋詰めになった投資信託など、幅広い金融商品から選ぶことができます。買付方法の制限もないので、一度にまとまった金額を投資する一括投資や、毎月一定額をコツコツ買う積立投資などができます。

一方、つみたてNISAは長期投資をしたい人向けの制度設計となっており、非課税枠が40万円と小さいですが、非課税期間が最長20年と長いのが最大のメリットです。また、つみたてNISAで選べる商品は、低コストなど金融庁が定めた一定の条件を満たした190本程度の投資信託などに厳選されているので、初心者でも迷わず選びやすいのも魅力です。

買付方法については、つみたてNISAという名称のとおり、積立投資に限定されていますが、積立投資は相場の下落時に安い価格で買うことができて精神的な余裕を持ちやすいので、投資初心者にもピッタリです。

ちなみに、非課税枠40万円を12カ月で割った約3万3000円が、つみたてNISAにおける毎月の積立額の上限としてよく使われるので、覚えておくといいでしょう。

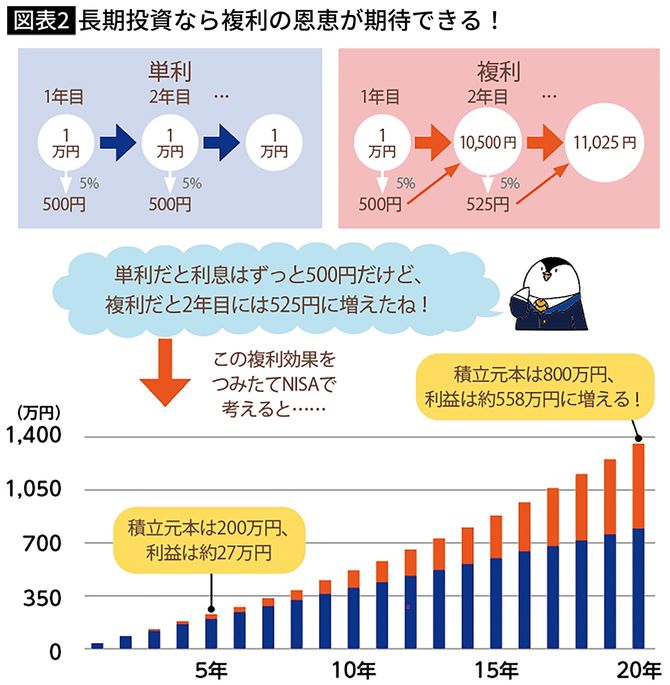

■年間40万円、20年運用で558万円の利益が出る可能性も

つみたてNISAは非課税期間が最長20年と長いのが最大のメリットとお話ししましたが、もう少し具体的に解説します。

たとえばつみたてNISA口座で2021年の1月1日から12月31日までに積立をした投資信託は、2040年12月31日まで非課税期間が続いていきます。2022年に積立をした投資信託は2041年まで非課税期間が続くので、毎年積立を続けると非課税期間の終了は1年ずつズレていくと思って下さい。

必ずしも積立をした年から約20年間運用しないといけないわけではなく、非課税期間が終了するまではどのタイミングで売却しても、利益に税金がかかりません。しかし運用を長く続けることで、利益が利益を生む複利効果が期待できます。

仮に年間40万円、運用期間20年、運用利回り年5%としたら、5年目はまだ約27万円の利益ですが、20年目には複利効果もあって約558万円もの利益に増えます。ただ実際はここまで綺麗には増えず、時には暴落してマイナスになることもあるため、上下に値動きしながら長い目で見て複利が効いていくと思えばいいでしょう。

つまり、長期投資でじっくりとお金を増やしたい人には、長い非課税期間があるつみたてNISAが向いていると言えます。

■初心者は精神的に余裕が持てる少額投資がお勧め

つみたてNISAについてだいぶ理解が深まったと思うので、毎月の積立額をいくらにするか考えてみましょう。つみたてNISA口座で選べる投資信託は、金融機関によって100円~1000円程度から購入できるので、まずは少額投資から始めてみることをおすすめします。

少額投資と聞くと物足りなく感じてしまう方もいるかと思いますが、たしかに投資額を増やすと、それだけ利益も期待できる反面、損失も大きくなってしまう可能性があります。

仮に100万円投資したとして、暴落が来て30%のマイナスになった際は30万円の損失になりますが、1000円の投資なら300円の損失で済みます。

このように投資額を少なくすれば、それだけ金額面での損失を抑えることができて精神的にも余裕を持ちやすく、投資のシミュレーションにもなりますので、投資初心者は少額投資から始めるのがいいと思います。私のおすすめは月3000円で、次に紹介する3銘柄に月1000円ずつの積立投資を検討してみましょう。

■重要なのは「どれくらいの損失まで我慢できるか」

つみたてNISAの対象商品は投資信託という、様々な株式や債券が袋詰めになっているものだとお話ししましたが、その中身によってリスク(値動きの幅)が変わってきます。

基本的には、株式が多ければ値動きが大きいハイリスク・ハイリターン、債券が多ければ値動きが小さいローリスク・ローリターンという認識を持っておくといいでしょう。

ここで大事なのはどれだけ儲けられるかより、どれくらいの損失まで自分が我慢できるかを考えることです。これをリスク許容度と言いますが、投資が続かないよくあるケースは、リスク許容度を超える損失を抱えてしまった時です。○%あるいは○万円のマイナスまでなら我慢できるといった具合で、自分のリスク許容度がどれくらいなのかを把握しておくのが重要です。

ただそうは言っても、自分がどれくらいの損失まで我慢できるかは、実際に投資を始めてみないと分からないと思う方も多いはずです。そういう人は、まずリスクが高い商品から低い商品まで自分のお金で少額投資してみて、値動きを比べながら運用することで、自分のリスク許容度のイメージトレーニングをするのがいいでしょう。

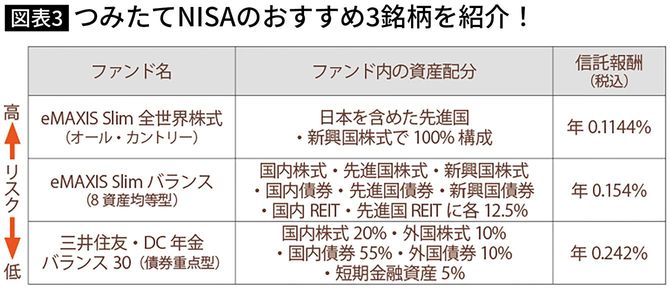

■投資すべき高・中・低リスクの3銘柄はこれだ

運用を続けているとそれぞれの運用成績に差が出てくるので、高リスクの商品は低リスクの商品と比べてどんな値動きになるかを肌で感じて、投資に慣れることもできます。私は以下の3銘柄に月1000円ずつ積立をしていますが、値動きに違いが出て分かりやすいと思います。

高リスク商品は、eMAXIS Slim全世界株式(オール・カントリー)がおすすめで、先進国・新興国合わせて50カ国の3000銘柄もの株式に手軽に分散投資ができます。

ちなみに、全世界株式の中身の半分以上は現状、米国株が占めています。米国株はAppleやAmazonなど、今を時めくIT企業の牽引もあって人気が高いので、米国株のみで運用したいなら、eMAXIS Slim米国株式(S&P500)を選ぶといいでしょう。

中リスク商品は、eMAXIS Slimバランス(8資産均等型)という株式や債券、REIT(不動産投資信託)などでバランス良く構成されている投資信託がよく選ばれています。

ただ2020年のコロナショックの際、8資産均等型はREITの回復が鈍かったことで全世界株式以上に損失が大きくなった時もあったので注意しましょう。

低リスク商品は、三井住友・DC年金バランス30(債券重点型)がおすすめです。つみたてNISAでは債券のみで運用する投資信託を選ぶことはできないですが、この銘柄は債券が多めの構成になっているので、比較的値動きが安定しています。

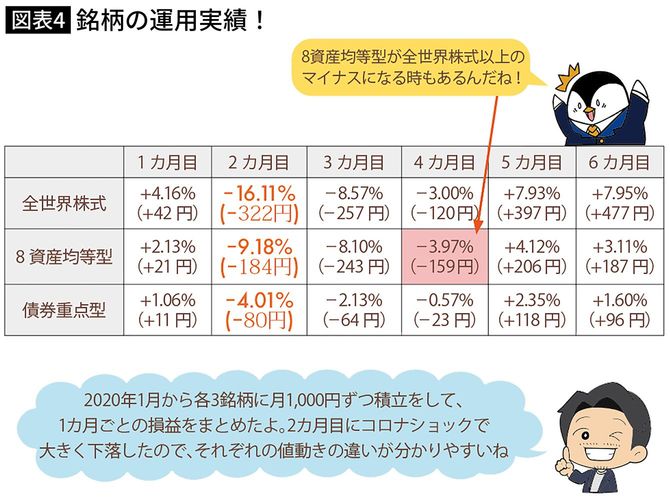

■6カ月の運用で普通預金の800倍お金が増えた

これら3銘柄で6カ月ほど運用してみて、それぞれのリスクの違いがだいたい分かった後は、自分のリスク許容度を改めて考えた上で商品や積立額をアレンジしてみるといいでしょう。たとえば長期運用を前提として、もっとリスクを取ってみたいと思ったら、eMAXIS Slim全世界株式(オール・カントリー)の積立額を増やすのもアリです。

私がこの3銘柄で2020年の初めから6カ月間運用した実績も載せておくので、参考にして下さい。2カ月目にコロナショックで大きく下落したので、それぞれの値動きに差が出ています。

コロナショック後の株式相場は、比較的早期に回復したので、全世界株式については6カ月間、月1000円を積み立てした結果、+7.95%(+477円)の含み益となりました。

大手銀行の普通預金金利は年0.001%である事から、普通に貯金をした場合と単純に比較すると、約800倍なので、投資でお金が増える実感が湧くと思います。

■変動が大きい高リスク商品は長い目で見るべき

ただし、全世界株式の2カ月目の結果は、−16.11%(−322円)と大きく下がり、もし、月100万円を投資していたとしたら、−32万3000円と一時的に、大きく資産を減らした状態になります。耐えきれないと思われる方もいられると思いますし、一時的な値下がりだからと堂々とできる人に分かれるでしょう。

今後も下記の図表4のペースで増えていくとは限らず、全世界株式に関しては、長く運用を続けた結果、平均で年4~5%程度の利回りを見込んでおくといいでしょう。

最後に、つみたてNISAをどこの金融機関で始めるかについては、豊富な商品ラインナップがあり、またポイント還元がお得なネット証券をおすすめします。特に、楽天証券では、投資信託の積立を楽天カードでクレジット決済することができて、投資をするだけなのに、積立額の1%が楽天ポイントとしてもらえて大変人気です。

また、楽天証券は2021年3月の月間の新規口座開設数が25万を超えましたが、そのうち30代以下が68%、女性が45%、そして投資初心者が75%を占めました。初心者に人気だといえるでしょう。

投資の一歩目にもおすすめのつみたてNISA、月3000円とお小遣い程度から始められるので、自分の投資スタイルを見つけるためにもぜひ試してみて下さい。

----------

資産運用YouTuber

1989年生まれ。横浜国立大学経営学部卒業後、三菱UFJ銀行に入行。同行退社後、ブログやSNSで資産形成(つみたてNISAやiDeCo、楽天経済圏、ふるさと納税など)の入門知識を発信。現在はYouTube「BANK ACADEMY」の運営に注力しており、YouTubeのチャンネル登録者数は27万人を超える。「超初心者でも理解できるよう優しく伝える」をモットーに、自作のイラストを駆使した解説や、フォロワーからの質問に対する丁寧な返事が好評を得ている。

----------

(資産運用YouTuber 小林 亮平)

外部リンク

この記事に関連するニュース

-

あきらめないで!少額からできる「ほったらかし投資」がおすすめの理由

ハルメク365 / 2024年9月20日 21時0分

-

36歳女性・資産300万円「定期預金でもあればあるだけ使ってしまう」主婦が月1000円から積立投資をしたらどうなった?

オールアバウト / 2024年9月16日 12時20分

-

同僚が「月5万円」もNISAに投じていることを知り、焦っています。生活費を切り詰めて、投資に回したほうがよいのでしょうか?

ファイナンシャルフィールド / 2024年9月12日 1時0分

-

37歳・資産2000万円「長期・積立・分散の王道に勝るものはない」と語る公務員男性の投資方法とは?

オールアバウト / 2024年8月25日 12時20分

-

32歳、周囲の友人がみんな「NISA」を始めました。「月3万円」しか積み立てられないのですが、本当に“貯金”よりも得なのでしょうか? 今からでも始めるべきですか?

ファイナンシャルフィールド / 2024年8月23日 5時10分

ランキング

-

1ほっかほっか亭「コラボ依頼して賛否」への違和感 日清食品「10分どん兵衛」の成功例に倣えるか

東洋経済オンライン / 2024年9月20日 15時20分

-

2ミニストップ、外国籍の利用客に“不適切な張り紙” 「問題を重く受け止め」謝罪

ORICON NEWS / 2024年9月20日 15時53分

-

3血管をむしばむ「超加工食品依存症」に要注意!医師が食べてほしくないもの3選

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月20日 11時0分

-

4あの「ポーター」が人気商品を大胆に変えた裏側 価格2倍にしても素材変えた吉田カバンの挑戦

東洋経済オンライン / 2024年9月20日 13時0分

-

5漁業関係者、「ぬか喜びにならなければ」=歓迎も中国側の手のひら返し警戒

時事通信 / 2024年9月20日 20時55分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください